В чем преимущества и недостатки кассового метода и метода начисления?

Можно ли на основе одной финансовой формы, сформированной по кассовому методу или по методу начисления, получить объективные данные о финансовом состоянии компании?

Какая из форм (БДДС или БДР) эффективнее для планово-аналитических процессов?

Как сформировать эти формы на небольшом предприятии?

В нашей стране много микро-, малых и средних предприятий. И такие компании также нуждаются в планировании, формировании различных управленческих форм, проведении финансового анализа. Вот только зачастую им не по карману, да и ни к чему развернутое жесткое бюджетирование всех процессов. Для подобных шагов у них нет специализированного, отдельно выделенного персонала, нет практической потребности и экономического эффекта от такой масштабной работы.

Чаще всего они довольствуются довольно эффективным для такого уровня хозяйствования инструментом, а именно — формируют отдельные аналитические формы.

Обычно речь идет о бюджете движения денежных средств (БДДС) и о бюджете доходов и расходов (БДР). На разных предприятиях они могут иметь несколько иные названия, но суть формируемых отчетов будет отражать именно БДДС и БДР.

Какая из форм (БДДС или БДР) эффективнее для планово-аналитических процессов

К сведению

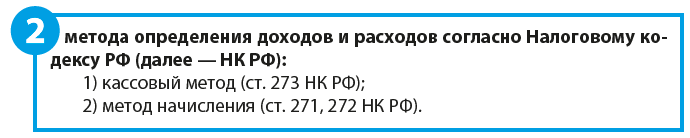

Кассовый метод можно использовать, только если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость не превысила одного миллиона рублей за каждый квартал.

Бухгалтерское законодательство в этом плане не многовариативно — бухгалтерская отчетность должна формироваться по отгрузке, т. е. по методу начисления.

Система планирования свободна от методологических законодательных (в данном случае) ограничений. Процесс планирования можно построить так, чтобы обеспечить максимальную эффективность проводимых аналитических процедур.

Нередко собственники, руководители предприятий спрашивают, по какой методике лучше считать финансовые показатели, на какой показатель чистой прибыли лучше ориентироваться — по кассовому методу или по начислению.

Отвечая на этот вопрос, всегда хочется привести в пример автомобиль и его колеса: какие колеса лучше и важнее для автомобиля — передние или задние? Вопрос про роль БДДС и БДР из того же разряда.

Каждая форма имеет свое важное значение, акцентируется на определенных финансовых процессах, отвечает на свои вопросы. Ни одну из них нельзя считать лучше или важнее другой. В идеале они должны формироваться обе:

- данные БДР позволят понять, каких финансовых результатов организация достигнет, если считать доходы и расходы по моменту выписки отгрузочных документов;

- БДДС дает представление в целом о движении денежных потоков, остатке у предприятия денежных средств. Также по нему можно вывести чистую прибыль по кассовому методу — если у компании нет основных средств, итог по разделу «Операционная деятельность» БДДС по сути будет отражать операционную денежную прибыль, а вычитание уплаченных процентов из раздела «Финансовая деятельность» даст возможность получить показатель чистой прибыли по кассовому методу.

В то же время в небольших компаниях иногда отдают предпочтение БДДС по ряду определенных причин, а именно:

- использование одной формы позволяет одновременно и контролировать денежный поток, и получить показатель чистой прибыли по оплате;

- факт БДДС формируется, как правило, в более оперативные сроки, так как данные о фактическом движении денежных средств по банку и кассе должны быть разнесены уже в первый рабочий день следующего месяца, в то время как многие документы от поставщиков могут поступать вплоть до 15–20-го числа следующего месяца;

- зачастую (хотя далеко не всегда) показатель реально полученных доходов и реально оплаченных расходов более информативен, чем данные по методу начисления. В этом случае руководитель видит, на какие денежные потоки он может рассчитывать. Например, предприятие отгрузило продукцию, но оплата за нее не поступила, при этом в бухгалтерском учете все равно возникнет определенный финансовый результат. Но насколько он будет обоснован, если оплата по каким-то причинам никогда не поступит?

Обратите внимание!

Данные БДДС по сути будут равны данным БДР, если предприятие не имеет никаких основных средств, не дает никаких рассрочек в оплате и само их не имеет.

В то же время отметим, что и БДДС нельзя считать всесторонне объективным в ряде ситуаций. Например, компания получила кассовую прибыль. Результат явно положительный, но в этом случае БДДС, возможно, оставляет за рамками финансовой картины крупные суммы кредиторской задолженности (товары, работы, услуги от поставщиков получены, но не оплачены).

Или другая ситуация: организация вынуждена представлять отсрочку в оплате своей продукции, работ, услуг. То есть работы выполнены, но по договору они будут оплачены только, например, через три месяца, а на текущий момент предприятие, не имея оплат, вроде как и не работает. Нарушается принцип равномерности отражения доходов и расходов. В этом случае именно БДР будет более точно отображать финансовую ситуацию на предприятии.

Поэтому еще раз подчеркнем, что рассматриваемые финансовые формы важны обе. Каждая из них отражает свои экономические аспекты и в идеале в компании должен формироваться и БДДС, и БДР.

Обратите внимание!

Использование двух данных финансовых форм одновременно позволяет сгладить недостатки, присущие каждому из способов, и в совокупности получить объективные показатели.

Если формирование двух форм по каким-то причинам невозможно (не хватает сотрудников или они очень загружены, специфика учетных операций и т. п.), то на предприятии самостоятельно исходя из особенностей деятельности должны определить, использование какой формы эффективнее для управленческого процесса.

Планово-аналитические процессы на небольших предприятиях

Предположим, есть небольшое предприятие с небольшим штатом и несложной организационной структурой, у которого нет ни практической необходимости, ни возможности вести развернутое бюджетирование всех экономических процессов компании. В то же время руководство и собственники хотят знать о финансовой ситуации компании и динамике происходящих изменений.

Какие финансовые отчеты целесообразно формировать в такой ситуации? Рассмотрим несколько примеров.

Пример 1

Выручка боулинг-клуба — это оплата времени за пользование дорожками и оплата услуг общественного питания. Никаких отсрочек покупателям не предоставляется, оплата происходит по факту.

Поставщики компании (в основном продуктов, прохладительных напитков) предоставляют в течение месяца отсрочку по платежам, однако просят погасить долги по окончании месяца. Чтобы не портить отношения с партнерами, не нарушать условия договоров, боулинг-клуб практически не оставляет переходящих долгов по данным поставщикам. Таким образом, на конец периода остаются совсем незначительные непогашенные обязательства, величина которых в объем объеме денежных потоков несущественна.

Предприятие не кредитуется, соответственно, не имеет обязательств по процентам, а также не приобретает основные средства. В компании работает только один бухгалтер, который ведет учет и по боулингу, и по общепиту.

В связи с этим руководство предприятия приняло решение формировать фактические финансовые данные по кассовому методу, полагая, что это позволит получать оперативные финансовые отчеты и при этом облегчит работу единственного бухгалтера.

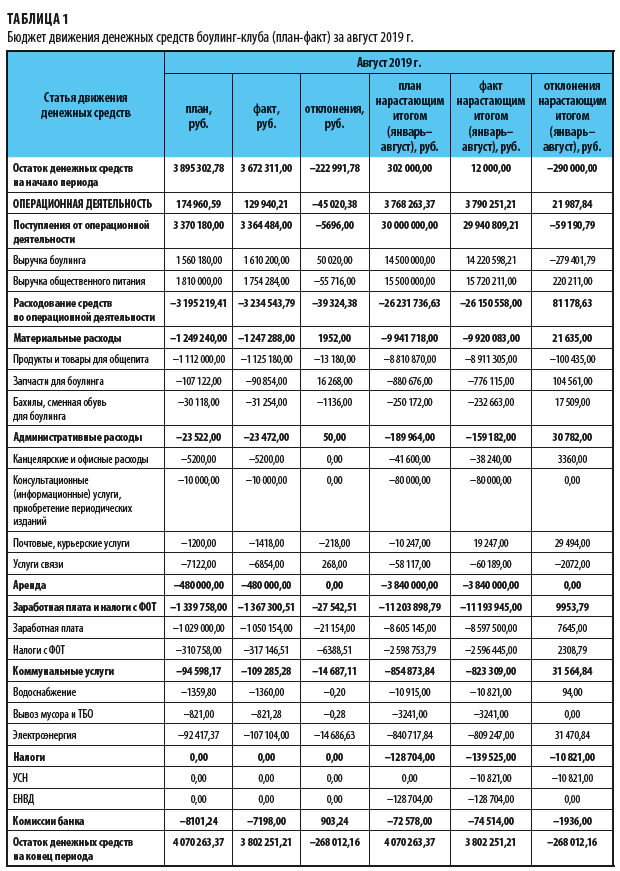

Таким образом, бухгалтер предприятия на основе динамики прошлых периодов и перспективного видения руководства формирует плановые показатели денежных потоков, затем сопоставляет их с фактическими данными и выводит отклонения (табл. 1).

По данному бюджету бухгалтер ежемесячно может получать данные о кассовых итогах операционной деятельности, сопоставлять фактические показатели с плановыми, анализируя причины ухудшения или улучшения в работе.

В связи с тем что в данном случае существенных отличий в датах получения документов на полученные товары, работы, услуги нет, кассовый метод определениях доходов и расходов будет достаточно точно отражать реальное финансовое положение организации.

Так, за август 2019 г. фактическая кассовая прибыль составила 129 940,21 руб., в то время как плановая прибыль ожидалась в размере 174 960,59 руб. Причины недостижения запланированных результатов — недовыполнение плана поступлений на 5696 руб., а также допущенного по расходной части перерасхода на 39 324,38 руб.

Недополученная сумма доходов — 5696 руб. — невелика, но надо учесть, что это обобщенный, свернутый показатель. Обратившись к детализированным данным, увидим, что отклонения более существенны и требуют дополнительного анализа.

В частности, выручка по услугам боулинга сформировала перевыполнение плана на 50 020,00 руб., а общепит недоработал на 55 716 руб.

Так как закономерностей в перевыполнении плана по боулингу выявлено не было, признали, что положительный показатель достигнут за счет непрогнозируемого сезонного спроса.

А вот дальнейшая раскладка показателей по каждому дню по общественному питанию позволила выявить провальные по сравнению с данными прошлого периода дни по выручке.

В результате установили, что в некоторых сменах работали сразу три новичка. Это повлияло на скорость обслуживания покупателей, а также активность и полноту информирования посетителей о проводимых акциях. Снижение выручки явно совпадало с их сменами. Руководитель данного направления признал, что необходимо было плотнее опекать новичков, прикрепить к ним опытных кураторов.

Аналогичным образом детально были проанализированы отклонения по каждой расходной статье движения денежных средств.

Не менее информативными для руководства компании будут и показатели, накопленные нарастающим итогом с начала года.

В частности, несмотря на то что план августа 2019 г. выполнить не удалось, за январь-август 2019 г. план по операционной деятельности был перевыполнен на 21 987,84 руб.

Показатель положительный, тем не менее все равно необходим анализ. Ведь если выявить предпосылки для достижения положительных показателей в одном периоде, вполне вероятно, что на них можно будет воздействовать и в другом периоде, что также даст возможность улучшить финансовые показатели.

Так как данные сложились накопительным итогом, анализировать таким образом следует каждый месяц периода.

Но как мы уже говорили, финансовый результат при кассовом методе не всегда отображается корректно. И в этом случае следует формировать БДР.

Пример 2

Компания занимается строительно-монтажными работами. В собственности организации имеется соответствующая спецтехника и строительные механизмы, по которым начисляется амортизация.

Оплата от заказчиков поступает неравномерно. Сначала в соответствии с условиями договора поступает аванс в размере 40 % от суммы договора. Остаток средств перечисляется в течение пяти рабочих дней с момента подписания акта приема-передачи.

Организация, в свою очередь, платит поставщикам неравномерно, пользуясь различными отсрочками.

В такой ситуации БДДС не позволит вывести объективный финансовый результат.

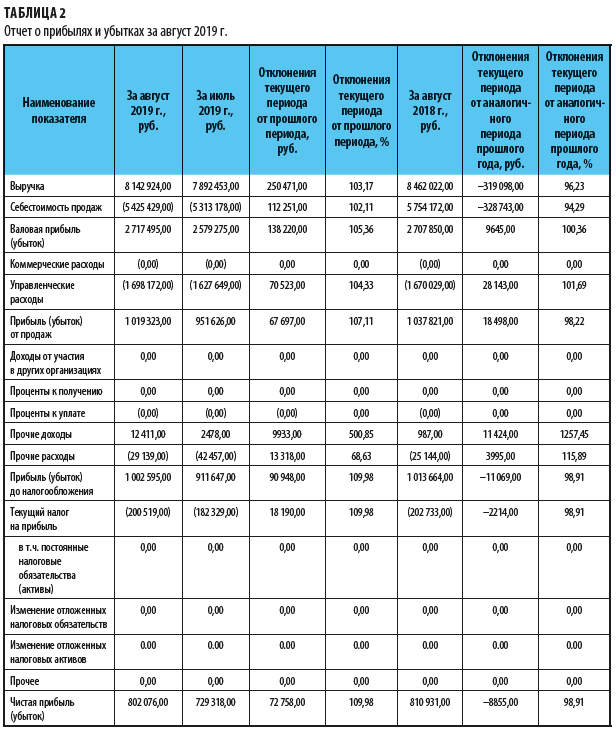

Поэтому бухгалтер предприятия формирует отчет о прибылях и убытках, выводя при этом отклонения от показателей прошлого месяца и от показателей аналогичного периода прошлого года (табл. 2).

По данным отчета видно, что выручка за август 2019 г. возросла по сравнению с июлем 2019 г. в абсолютных показателях на 250 471,00 руб., или на 103,17 %. А в связи с тем что управленческие расходы в августе 2019 г. оказались меньше расходов июля 2019 г. на 70 523,00 руб., рост чистой прибыли составил 109,98 %.

В то же время выручка за август 2019 г. по сравнению с аналогичным показателем прошлого года отстает на 319 098,00 в суммовом выражении. Недовыполнение составляет 96,23%. Но за счет того что и величина себестоимости августа 2019 г. отстает от показателя себестоимости августа 2018 г. (составляет 94,29%), то чистая прибыль августа 2019 г. отстает от аналогичного показателя сопоставимого периода прошлого года всего на 8855,00 руб., что в процентном отношении составляет 98,91 %.

Как показал анализ, причиной отклонения данных текущего года по сравнению с данными аналогичного периода прошлого года стало снижение выполненных объемов работ из-за нарушения трудовой дисциплины и прогулов двух работников бригады.

Чтобы исправить ситуацию, с прогульщиками была проведена беседа, вынесены дисциплинарные взыскание и предупреждение о возможном расторжении трудового контракта.

И все же самый лучший вариант — формировать и БДДС, и БДР. Хотя переоценивать значение этих форм не следует — они не универсальны и не смогут дать ответы на все возможные вопросы.

К сведению

Чтобы получить объективную финансовую картину, чаще всего необходимы дополнительные аналитические материалы.

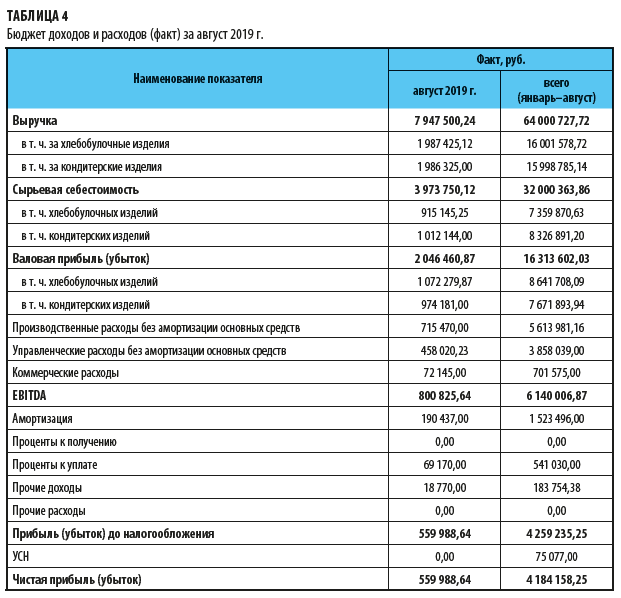

Пример 3

Компания занимается производством кондитерских и хлебо-булочных изделий, реализует их розничным магазинам, точкам общественного питания, торговым сетям. Для покупателей предусмотрены отсрочки по платежам на срок от 20 до 45 календарных дней.

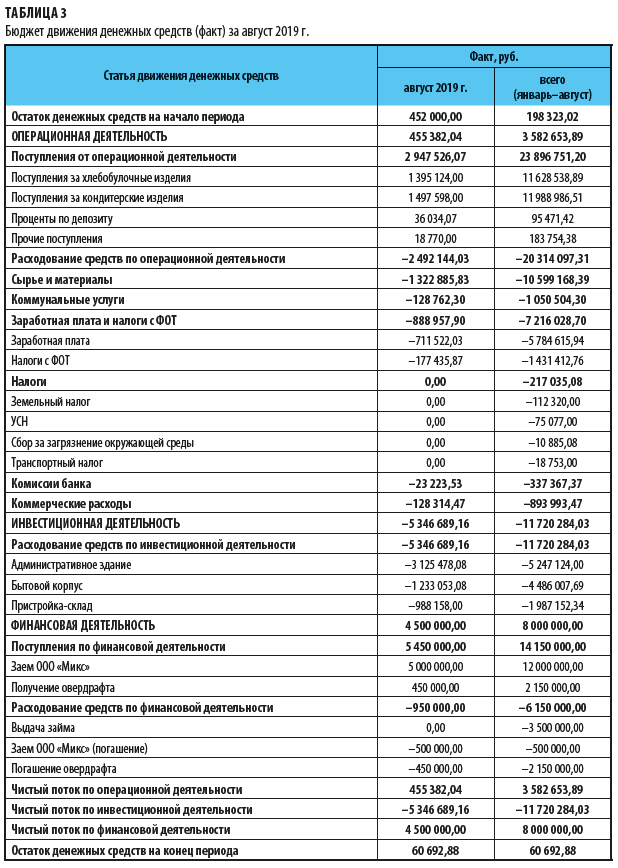

Бюджет движения денежных средств, сформированный за август 2019 г. (табл. 3), содержит также данные накопительным итогом, показывает, какие суммы генерируют денежные потоки в разбивке по видам деятельности. Наглядно видно, например, что платежи по инвестиционной деятельности (5 346 689,16 руб.) в большей части финансируются за счет заемных средств.

По операционной деятельности положительный денежный остаток: за август 2019 г. — 455 382,04 руб., всего за период с начала года — 3 582 653,89 руб.

По финансовой деятельности также положительный денежный поток, однако он формируется за счет увеличения долговой нагрузки.

С учетом существенной величины основных средств, имеющихся в собственности предприятия, которые также должны перенести свою стоимость на себестоимость продукции, а также существенных отсрочек по оплате, которые предоставляются покупателям, по одному БДДС судить о финансовых показателях компании будет некорректно. Поэтому был сформирован БДР (табл. 4).

По начислению чистая прибыль компании даже с учетом добавленных сумм амортизации (190 437 руб. за август 2019 г. и 1 523 496 руб. за восемь месяцев 2019 г.), а также начисленных, но не уплаченных процентов по заемным средствам (69 170 руб. за август 2019 г. и 541 030 руб. за восемь месяцев 2019 г.) составит большие суммы – 559 988,64 руб. за август и 4 184 158,25 руб. за январь-август 2019 г.

Соответственно, с учетом большого разрыва между данными БДДС и БДР получается, что часть прибыли зависает в дебиторской задолженности, что не всегда является положительным фактором.

Поэтому необходимо продолжить анализ и подробно изучить дебиторскую задолженность предприятия (состав, суммы, сроки образования, наличие просроченных долгов и т. п.). Также необходимо проанализировать действующую на предприятии систему отсрочек платежей, ее обоснованность и эффективность.

Только в этом случае будет понятно, где «скрывается» прибыль компании.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам