Особенности деятельности гостиничных и ресторанных предприятий

Методика анализа результатов их деятельности

Нюансы ведения бухгалтерского учета на предприятиях ресторанного бизнеса

Гостиничные и ресторанные предприятия осуществляют свою деятельность в сфере услуг, конечный продукт их деятельности — не готовая продукция, а оказанная услуга.

Как и любое другое предприятие, организации, работающие в сфере гостиничного и ресторанного хозяйства, стремятся получить положительный финансовый результат (прибыль) при минимизации издержек, нарастить обороты и увеличить доходность деятельности.

Рассмотрим особенности планирования деятельности гостиничных и ресторанных предприятий.

Основные показатели оценки деятельности для гостиничного хозяйства

Начнем с основных понятий.

Гостиничные услуги — это комплекс услуг по обеспечению временного проживания в гостинице, включая сопутствующие услуги, перечень которых определяется исполнителем[1].

Для планирования деятельности предприятия, осуществляющего свою деятельность в сфере гостиничного бизнеса, формируют эксплуатационную программу, т. е. планируют объем услуг в натуральном и стоимостном выражениях.

Номерной фонд — совокупность услуг предприятия, иными словами, общее количество номеров (мест, койко-мест) разной категории в гостинице.

Показатель место-дней — расчетный показатель, определяемый путем умножения единовременной вместимости на число календарных дней года. Иногда показатель место-дней называют также максимальной пропускной способностью гостиничного предприятия.

Показатель единовременной вместимости — расчетный показатель, определяемый путем умножения общего количества номеров каждой категории на число мест в каждом из них.

Деятельность гостиничного предприятия планируют, как правило, на основании результатов анализа деятельности предшествующего периода, который берется за некую константу с точки зрения заполняемости гостиницы (отеля, хостела, мотеля и т. д.). Для более детального анализа эта константа видоизменяется в большую или меньшую сторону в зависимости от планируемых мероприятий, которые могут быть обусловлены изменениями маркетинговой стратегии или PR-политики, конкурентной среды, экономики страны, а также связаны с планируемыми реконструкциями площадей гостиничного предприятия.

К факторам, влияющим на изменение показателей предшествующего года в части заполняемости гостиницы, можно отнести:

- планируемые ремонтные работы, которые ограничат использование номеров гостиницы на определенный период;

- расширение территории (аренда или приобретение в собственность новой площади) или сужение территории как обратная ситуация наращиванию площадей;

- реконструкция номеров, предполагающая увеличение или уменьшение их количества, путем объединения и перераспределения; установление большего или меньшего количества спальных мест, что также влияет на показатели вместимости;

- экономическая ситуация в стране (например, в кризис спрос на гостиничные услуги снижается);

- колебания в конкурентной среде (увеличение/уменьшение количества гостиниц по территориальному признаку, снижение/рост цен на номера конкурентов аналогичной классности и по территориальному признаку и проч.);

- изменения в маркетинговой политике (сезонные скидки, подарки постояльцам, высокое качество обслуживания, реклама и проч.);

- проведение крупных (не ежегодных) праздников, фестивалей, соревнований и т.д. Так, например, в городах, принимающих гостей на Чемпионате мира по футболу 2018 г., был очень высокий спрос на гостиничные услуги. Но при планировании деятельности на 2019 г. использовать данные за 2018 г. не стоит (в случае, если подобного масштаба мероприятия не планируются).

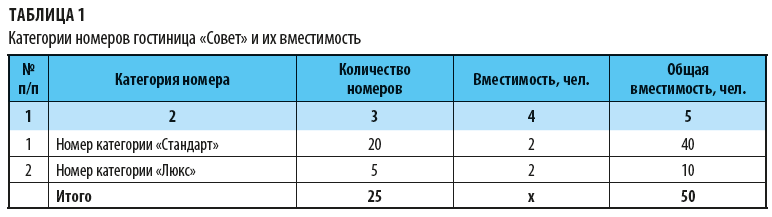

Последовательность планирования будем рассматривать на цифрах на примере гостиницы «Совет». Номерной фонд этой гостиницы представлен в табл. 1.

Итак, расчетный показатель единовременной вместимости для гостиницы «Совет» равен 50 (итог по графе 5 табл. 1), а расчетный показатель место-дней (пропускная способность) составит 18 250 (50 × 365 дней) — это при условии максимальной загрузки при полном использовании всех гостиничных мест за календарный год (365 дней).

Отметим, что максимальная загрузка — редкость: в двухместный номер может заселиться один человек, не исключены случаи простоев номеров (например, идет ремонт) или банально — никто не заселился в гостиницу.

Таким образом, для дальнейшего анализа необходима информация о фактической загруженности гостиницы за календарный год.

Предположим, фактическая загрузка за предшествующий год гостиницы «Салют» — 15 850.

Сначала оценим использование пропускной способности. Для этого рассчитывают коэффициент вместимости гостиницы (Квм):

Квм = ФЗ / МПС,

где ФЗ — фактическая загрузка (при плановых показателях используют расчетное значение пропускной способности гостиницы);

МПС — максимальная пропускная способность.

Для гостиницы «Салют» коэффициент вместимости составляет 0,87 (15 850 / 18 250).

К сведению

Чем выше показатель вместимости, тем лучшим принято считать функционирование гостиницы. Это свидетельствует о высокой загрузке и минимальных простоях, а значит, и доходности гостиницы.

Как и любая другая организация, гостиничное предприятие несет затраты на производство и реализацию продукции, в данном случае — услуг. Классификации затрат остается типичной: условно-постоянные и условно-переменные.

Однако, в отличие от производства продукции, большая часть затрат гостиничного хозяйства относится к условно-постоянным.

Условно-постоянные затраты представляют собой категорию расходов, которые не зависят или незначительно зависят от объема предоставленных услуг, поэтому, как правило, эти затраты снижаются на единицу предоставленной услуги в случае роста общего объема оказанных услуг. Условно-переменные расходы, наоборот, находятся в прямой зависимости от объемов оказываемых услуг.

К условно-постоянным расходам относятся:

- амортизационные отчисления;

- расходы на оплату труда;

- расходы на страховые взносы;

- расходы на ремонт основных средств и т. д.

Условно-переменные расходы:

- расходы на воду;

- расходы на стирку белья;

- расходы на транспортные услуги (если есть);

- расходы на электроэнергию и т. д.

Анализируя доходность, оценивают абсолютные показатели (их динамику за несколько периодов), основными из которых, безусловно, являются выручка и суммарные расходы, а также относительные показатели темпа роста (в %).

Пример 1

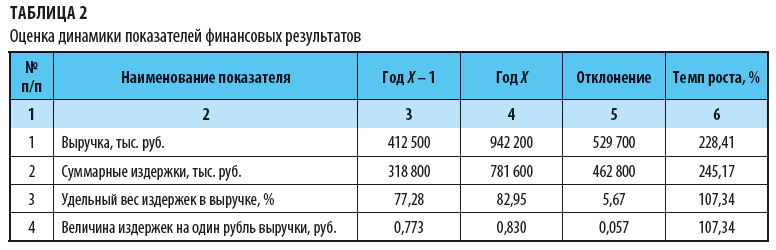

Оценим динамику показателей финансовых результатов (данные представлены в табл. 2).

Первое, на что стоит обратить внимание в данном случае, — значительный рост выручки анализируемого периода Х в сравнении с предшествующим периодом (более чем в 2 раза). Вероятнее всего, это обусловлено ростом объемов реализации (в нашем случае — ростом заполняемости номеров).

Однако рост выручки повлек за собой и увеличение расходов (в 2,5 раза в сравнении с годом Х – 1). Негативный факт в данном случае — увеличение удельного веса расходов в составе выручки на 5,67 % и увеличение показателя величины расходов на 1 руб. выручки. Это свидетельствует о снижении рентабельности и общем снижении эффективности функционирования гостиничного предприятия.

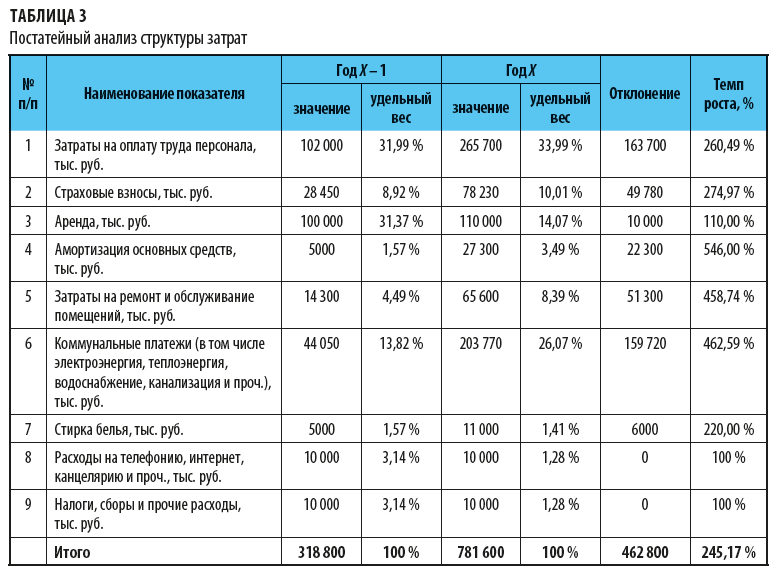

Чтобы выявить причины увеличения затрат гостиничного предприятия, проведем постатейный анализ расходов (табл. 3).

Как видим из представленной структуры, наибольший удельный вес в составе себестоимости имеют расходы на оплату труда и затраты на аренду. При этом в абсолютном размере расходы на оплату труда значительно возросли в году Х — в сравнении с предшествующим периодом на 163 700 тыс. руб. При этом удельный вес данной категории затрат почти не изменился, что положительно характеризует политику оплаты и мотивации труда на предприятии.

Значительно увеличились расходы на коммунальные услуги, ремонт, амортизацию и стирку, что повлекло увеличение не только абсолютных показателей, но и удельных весов в общей сумме расходов. Все эти расходы относятся к условно-переменным, которые напрямую зависят от объемов реализации и от размера выручки.

Однако с учетом ухудшения рентабельности можно говорить о том, что затраты выросли не пропорционально росту выручки, а наоборот, опережая ее. В таком случае стоит рассмотреть способы сократить расходы по каждой из выбранных статей затрат, например, следующим образом:

- открыть собственную прачечную и отказаться от услуг сторонней организации;

- установить энергосберегающие иди диодные лампы, использовать датчики движения для включения освещения и т. д.

[1] Постановление Правительства РФ от 09.10.2015 № 1085 «Об утверждении правил предоставления гостиничных услуг в Российской Федерации».

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам