Многие динамично развивающиеся компании, получающие прибыль, все равно имеют долги, т. е. просроченную кредиторскую задолженность. Она состоит из несвоевременной оплаты поставщикам за материалы, задолженности по налогам и сборам, невовремя погашенной задолженности по аренде, коммунальным платежам и т. п.

Можно ли вести бизнес без долгов? Что для этого нужно сделать? Ответы на эти вопросы — в статье.

Составляем план продаж

Продажи планируют на основе анализа рынка. На основе плана продаж, в свою очередь, разрабатывают производственный план, на основе производственного плана составляют планы закупки материальных ценностей и определяют расходы на оплату труда сотрудникам.

Продажи планируют:

- по регионам — сколько и где продадим;

- по каждому менеджеру — сколько и кто продаст;

- по ассортименту — сколько и чего будет продано;

- по периодам времени — сколько и когда будет продано;

- по каналам сбыта (покупателям) — сколько и кому будет продано.

Продажи по каналам сбыта можно подразделить на:

- гарантированные продажи — это постоянные сделки, которые учтены в клиентской базе менеджеров;

- продажи, периодичность которых не однозначна, их результат (например, сколько новых клиентов удастся привлечь) зависит исключительно от менеджеров компании-продавца, их профессионализма, умения общаться с людьми и т. п.

План продаж мало составить — он должен работать. Его выполнение зависит от того, как каждый менеджер справляется со своим заданием. Мнение менеджера, знающего потенциалы своих покупателей, учтенное при составлении персональных планов продаж, делает такой план реалистичным, выполнимым.

Заинтересовать работников в результатах труда помогает мотивация. Для каждого менеджера компании разрабатывается персональный план продаж на каждый отчетный период, как правило, это месяц или квартал. В плане обычно указывается минимальный объем продаж, который он обязан выполнить и желаемый. За выполнение желаемого объема продаж начисляется премия или бонусы.

При разработке плана продаж важно найти оптимальное соотношение цены и объема продаж.

При определении продажной цены учитывают:

- долю рынка, которую компания занимает в регионе, — от этого зависят цены на товар и услуги компании;

- рыночные цены, сложившиеся в регионе;

- динамику цен рынка в регионе;

- деятельность конкурентов;

- систему налогообложения организации.

План продаж может быть реалистичным, т. е. основанным на статистических данных и законах экономики, или минимальным.

В некоторых случаях (например, когда продукция реализуется на высококонкурентном рынке или растет инфляция, а цены на определенные товары падают) целесообразно составлять минимальный план продаж. Обычно минимальный план продаж считают как половину от расчетного плана продаж, главное — минимальный план должен быть выше точки безубыточности.

Пример 1

Компания реализует гипсовые 3D-панели для внутренней отделки. Панели отличаются рисунком.

Надо:

- рассчитать минимальный объем продаж (за основу расчета возьмем точку безубыточности);

- определить коэффициент сезонности и разбить годовой планируемый объем продаж по месяцам с учетом рассчитанного коэффициента сезонности;

- определить оптимальную продажную цену с учетом инфляции, динамики продажи продукции за предыдущий период;

- составить план продаж на 2018 г.

Компания формирует полную себестоимость продукции. Постоянные затраты распределяются пропорционально прямым переменным затратам. В прямые переменные затраты входят покупная стоимость производственных материалов и оплата рабочим, занятым в изготовлении гипсовых 3D панелей, а также взносы во внебюджетные фонды, начисляемые на заработную плату.

Учет готовой продукции ведется по номенклатурным единицам в количественном и суммовом выражении по плановым ценам. Номенклатурной единицей является 1 панель, т.е. количество учитывается в штуках.

Фактические данные о продажах за 2017 г. взяты из реестра продаж, представленного менеджерами отдела продаж. Данные о переменных затратах:

- материалы взяты из отчета о закупках;

- заработная плата и отчисления на заработную плату рабочих – из расчетной ведомости по начислению заработной платы, составленной по подразделению «производство».

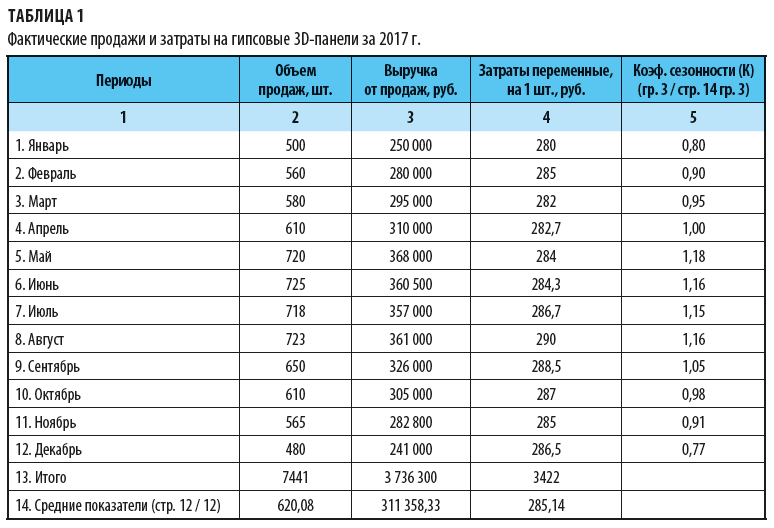

Фактические продажи и затраты за 2017 г. по месяцам отражены в табл. 1.

Коэффициент сезонности (К) определялся по формуле:

K = N1 / SZ,

где N1 — сумма продаж за определенный месяц;

SZ — средний показатель суммы продаж за месяц, рассчитанный как сумма всех значений за год, деленная на 12.

Итак, в 2017 г. реализовали 7441 гипсовых 3D-панелей на сумму 3 736 300 руб. Продажи в среднем за месяц составили 620,08 шт. на сумму 311 358,33 руб. (см. табл. 1).

Средние постоянные затраты компании в месяц составляют 85 000 руб. У нас достаточно данных, чтобы рассчитать точку безубыточности.

Для этого:

1. Находим среднюю цену продажи по формуле:

Средняя цена ед. = Средняя выручка, руб. (стр. 14 гр. 3 табл. 1) / Средний объем продаж, шт. (стр. 14 гр. 2 табл. 1).

В нашем случае:

311 358,33 руб. / 620,08 шт. = 502,12 руб.

2. Находим среднюю себестоимость 1 проданного изделия:

Средняя себестоимость 1 изд. = Средние переменные затраты на 1 изд. (стр. 14 гр. 4 табл. 1) + (Средние постоянные затраты в мес. / Средний объем продаж, шт. (стр. 14 гр. 2 табл. 1)),

или:

285,14 руб. + (85 000 руб. / 620,08 шт.) = 422,22 руб.

3. Определяем маржинальный доход с 1 изделия:

Маржинальный доход = Средняя цена ед. – Средняя себестоимость 1 изд.,

то есть:

502,12 руб. – 422,22 руб. = 80,01 руб.

4. Определяем маржу в %:

Средняя маржа на 1 изд. в % = Маржинальный доход с 1 изд. / Средняя цена изд. × 100 %,

или:

80,1 руб. / 502,12 руб. × 100 % = 15,93 %.

5. Находим точку безубыточности.

- для объема продаж в штуках:

Точка безубыточности = Постоянные расходы / (Средняя цена изд. – Средние переменные затраты на 1 изд.),

или:

85 000 руб. / (502,12 руб. – 285,14 руб.) = 392 шт.;

- для выручки в рублях:

Точка безубыточности в руб. = Точка безубыточности объема продаж в шт. × Средняя цена изд.,

или:

391 шт. × 502,12 руб. = 196 700,85 руб.

Итак, чтобы компания не получила убыток, необходимый минимум продаж — 392 гипсовые 3D-панели в месяц. При этом средняя выручка в месяц должна быть не менее 196 700,85 руб. При обороте ниже этой суммы компания будет терпеть убытки.

План-минимум должны выполнить все сотрудники в любом случае, так как этот план является действительно приемлемым и легко достижимым.

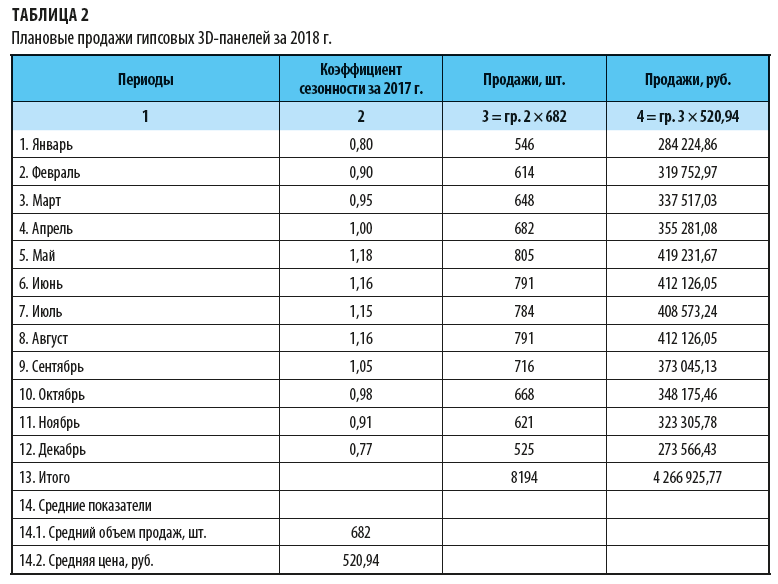

Определяем плановую цену продаж на 2018 г. и считаем выручку:

1. Учитываем инфляцию.

При средней цене на изделие 502,12 руб. в 2017 г. средняя маржа на 1 изд. была равна 15,93 %, маржинальный доход — 80,01 руб.

Чтобы рассчитать цену за изделие на 2018 г., следует в план продаж заложить инфляцию, коэффициент роста продаж компании и учесть рыночную цену, сложившуюся в регионе, где торгует компания.

Процент инфляции за 2017 г. по данным Росстата — 2,5 %. В расчете применим повышающий корректирующий коэффициент, чтобы учесть риски повышения инфляции в 2018 г.:

Средняя цена за изд. в 2018 г. = Средняя цена 2017 г. + (Процент инфляции 2017 г. × Корректирующий коэффициент).

Примем значение корректирующего коэффициента равным 1,5. Тогда средняя цена за изд. в 2018 г. будет равна:

502,12 руб. × (2,5 % ×1,5) = 520,94 руб.

2. Учитываем динамику продаж.

Рост продаж у компании по аналитическим данным в 2017 г. по сравнению с 2016 г. составил 8 %. Компания развивается, поэтому значение процента роста продаж для 2018 г. примем равным 10 %.

3. Считаем плановый объем продаж на 2018 г.:

Объем продаж в шт. = Объем продаж в шт. за 2017 г. + Процент роста продаж 2018 г.,

или:

7441 шт. × 10 % +7441 шт. = 8185 шт.

Средняя продажа в месяц составит:

8185 шт. / 12 мес = 682 шт.

4. Считаем плановую выручку:

Выручка в руб. на 2018 г. = Плановый объем продаж в шт. за 2018 г. × Средняя цена за изд. в 2018 г.,

или:

8185 шт. × 520,94 руб. = 4 263 893 руб.

5. Сравниваем рыночную цену в регионе с плановой ценой.

Рыночная цена в регионе за 2017 г. по данным мониторинга рынка (с сайтов продавцов аналогичной продукции) — от 510 до 520 руб. У компания средняя рыночная цена (502,12 руб.) немного ниже, так как она применяла систему скидок в зависимости от объема отгруженной продукции или от предоплаты партии товаров клиентом.

6. Составляем план продаж на 2018 г.

С учетом инфляции в 3,75 %, с корректирующим коэффициентом и ростом продаж в 10 % необходимо продать товаров на сумму 4 263 893 руб.

7. Разносим план продаж по месяцам следующим образом:

- рассчитываем объем продаж за каждый месяц:

Объем продаж за мес. в шт. = Средний объем продаж в мес. (стр. 14.1 табл. 2) × Коэффициент сезонности за этот же месяц, рассчитанный по данным 2017 г. (гр. 2 табл. 2);

- рассчитываем выручку за каждый месяц:

Выручка за мес. в руб. = Объем продаж за мес. в шт. (гр. 3 табл. 2) × Средняя цена продаж (стр. 14.2 табл. 2).

Результаты расчетов — в табл. 2.

Итак, план продаж рассчитывается на основе данных статистики продаж товаров за прошлый период. Выводились средние показатели продаж за месяц по итогам предыдущего года, рассчитывалась динамика продаж и коэффициент сезонности. Кроме итогов прошлого года в плановом расчете продаж были учтены показатели инфляции за предыдущий период и возможность их роста.

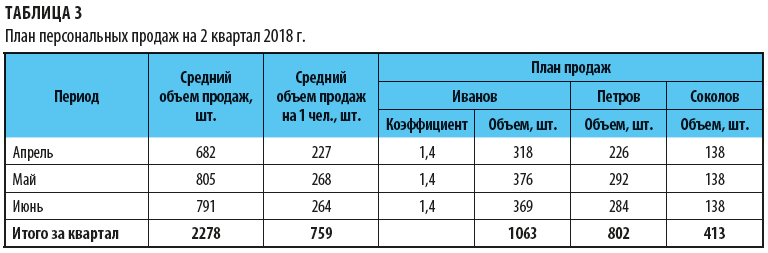

Единый план продаж по организации следует разделить по личным планам продаж для каждого менеджера.

Персональный план продаж по менеджеру составляется исходя из его опыта работы, коммуникабельности, наработанной им клиентской базы. Если сотрудник опытный, работает в компании уже несколько лет, имеет налаженную сеть покупателей, к его плану продаж применяют повышающие коэффициенты, например 1,2.

Пример 2

Для расчетов воспользуемся данными из примера 1.

В компании 3 менеджера:

- Иванов В. К. — работает 5 лет, есть своя клиентская база;

- Петров Г. В. — работает 3 года, есть своя клиентская база;

- Соколов А. П. — работает менее года, клиентская база еще не наработана.

Средний объем продаж — 682 изд. в месяц, или 227 изд. для 1 человека (682 шт. / 3 чел.). Минимальный объем продаж — 392 изд., или 131 шт. для 1 человека (392 шт. / 3 чел.). Ниже минимального объема продаж опускаться нельзя.

План каждому менеджеру на предстоящий год рассчитывается исходя из его опыта, стажа работы в организации, наработанной клиентской базы, личных качеств (коммуникабельность, работоспособность и т. п.).

Работникам, проработавшим в компании менее двух лет, достаточно выполнить минимальный установленный объем продаж. Чтобы получить премию, нужны еще 5 % от минимального объема.

Для менеджеров, имеющих большую клиентскую базу и работающих на фирме 5 лет и более, план рассчитывается с коэффициентом 1,4 от объема продаж на 1 человека за конкретный месяц.

Оставшаяся часть распределяется пропорционально между остальными работниками со стажем работы от 2 до 5 лет. Чтобы получить премию, нужно выполнить план по объему продаж.

Рассчитаем персонально для каждого менеджера объем продаж на 2 квартал 2018 г. Если менеджер по продажам выполнит план, получит премию — 50 % от оклада.

План составляется на каждый месяц. Премия при выполнении плана начисляется ежемесячно.

Результаты расчета — в табл. 3.

Работаем с дебиторской задолженностью

Планирование продаж — это первый этап получения дохода. И как мы уже писали, план должен работать, иными словами, фактические продажи не должны существенно отличаться от запланированных (в меньшую сторону). Значит, следующий этап — работа с дебиторской задолженностью.

Коммерческие организации заинтересованы в новых покупателях — это позволяет увеличить объемы продаж. Для покупателей создаются благоприятные условия — предоставляется коммерческий (отсрочка платежа) или товарный кредит, предлагается система скидок и бонусов.

Отсрочка платежа приводит к образованию дебиторской задолженности. Товар покупателю отгружен, но деньги от него еще не поступили. В данном случае компания-продавец несет риски непоступления (несвоевременного поступления) оплаты от покупателей, неоплаты долга или частичной оплаты. Просроченные задолженности покупателей неблагоприятно влияют на деятельность компании-продавца, могут привести к возникновению у нее долгов.

Условия предоставления отсрочки покупателям устанавливает продавец, закрепляя их во внутреннем нормативном документе, например в Правилах работы с покупателями. В этом документе следует указать:

- как проверять финансовую устойчивость и добросовестность клиентов;

- по каким правилам и на каких условиях отгружать товары в долг клиентам;

- какой –методикой пользоваться для расчета кредитных лимитов и периодов отсрочки платежей;

- как контролировать состояние задолженности, какие способы возврата просроченной задолженности использовать.

Проверка добросовестности и финансовой устойчивости контрагентов

Проверяют обычно компании, с которыми только начинают сотрудничать, если товары или работы (услуги) таким компаниям отгружаются в кредит или с отсрочкой платежа.

Обычно у клиента запрашиваются копии следующих документов:

- свидетельства о государственной регистрации;

- свидетельства о постановке на налоговый учет;

- устава;

- финансовой отчетности за предыдущий период (баланс и отчет о финансовых результатах).

Дополнительно могут запрашиваться:

- приказ (решение, протокол) о назначении генерального директора;

- доверенность на лицо, уполномоченное подписывать от имени юридического лица договорные документы, в случае, если договор подписывает не генеральный директор (проверяются полномочия должностных лиц, подписывающих договор);

- расчет среднесписочной численности.

Компания в своих Правилах работы с клиентами прописывает, как проверяются контрагенты, какие документы для этого предоставляются, какие параметры принимаются во внимание при проверке.

Хорошо, если активное участие в управлении компанией принимают учредители. Например, как минимум один из учредителей компании — ее руководитель или его заместитель.

Плюс – если руководитель компании имеет длительный положительный опыт работы в этой компании. И наоборот, настораживает, когда компания зарегистрирована по массовому адресу, а ее численность — 1–2 человека.

Убедиться в добросовестности контрагента (покупателя или продавца) можно с помощью сервисов ФНС России. Так, чтобы проверить бизнес-партнера, можно:

- получить краткие сведения из ЕГРЮЛ в режиме онлайн;

- проверить, не представлены ли контрагентом документы для регистрации изменений, вносимых в учредительные документы или сведения, содержащиеся в ЕГРЮЛ;

- удостовериться, что в отношении контрагента не принято решение о ликвидации, реорганизации, уменьшении уставного капитала (публикуют в Вестнике государственной регистрации);

- узнать, не принято ли в отношении контрагента решение о предстоящем исключении из ЕГРЮЛ как недействующего предприятия (не сдается бухгалтерская отчетность и нет движения по расчетным счетам свыше 12 месяцев);

- убедиться, что в состав исполнительных органов организации-контрагента не входят дисквалифицированные на основании вступивших в силу постановлений судов о дисквалификации лица;

- выяснить, не зарегистрирован ли контрагент по адресу массовой регистрации и осуществляется ли с ним связь по указанному в ЕГРЮЛ адресу;

- проконтролировать отсутствие учредителя или руководителя организации в реестре лиц, отказавшихся в суде от участия (руководства) в организации или в отношении которых данный факт установлен (подтвержден) в судебном порядке;

- удостовериться, что контрагент не находится на какой-либо стадии банкротства (эту информацию можно найти в Едином федеральном реестре сведений о фактах деятельности юридических лиц);

- узнать, не участвует ли потенциальный контрагент в судебных разбирательствах (эта информация есть в картотеке арбитражных дел на официальном сайте ВАС РФ, с ее помощью можно узнать о судах, в которые может быть вовлечен контрагент, и их содержании);

- убедиться, что в отношении контрагента не ведется исполнительное производство (такую информацию можно получить на сайте ФСПП России, обратившись к поиску по банку данных исполнительных производств).

Пример 3

Компания производит упаковочные материалы, этикетки, таблички методом флексографии. Она динамично развивается и заинтересована в новых клиентах и плодотворном сотрудничестве с постоянными клиентами. Постоянным клиентам предоставляется бонусные накопительные скидки или отсрочка платежей. Согласно Правилам работы с клиентами, разработанным организацией:

1. Отсрочка предоставляется при сотрудничестве с клиентом не менее 6 месяцев при сумме закупки от 150 000 до 550 000 руб., максимальный срок отсрочки — 30 дней.

2. Если общая сумма сделки в совокупности по всем договорам с контрагентом не превышает 150 000 руб., то у контрагента запрашиваются и проверяются:

- учредительные документы (устав, протокол (решение) о создании, свидетельство ОГРН, свидетельство о постановке на налоговый учет, приказ (решение, протокол) о назначении генерального директора, доверенность на лицо, уполномоченное подписывать от имени юридического лица договорные документы в случае, если договор подписывает не генеральный директор);

- запрашивается выписка из ЕГРЮЛ и проверяется информация о наличии ИНН данного юридического лица в списке действительных ИНН, размещенном на официальном сайте ФНС России.

Компания-покупатель по запросу должна передать должным образом заверенные копии указанных документов. Ответственный за проверку — юрист.

Менеджер передает полученные от клиента документы юристу. Если результаты проверки будут положительными (есть все должным образом заверенные копии указанных выше документов, на официальном сайте ФНС России ИНН данного юридического лица числится в списке действительных ИНН), то клиенту предоставляется отсрочка платежа на 14 календарных дней. Отсрочка платежа и ее срок фиксируются в договоре.

3. Если общая сумма сделки в совокупности по всем договорам с контрагентом более 150 000 руб., но не превышает 550 000 руб., то у контрагента запрашиваются помимо учредительных документов бухгалтерская отчетность (баланс, отчет о прибылях и убытках) за последний отчетный период — выясняется, есть ли убыток у контрагента, анализируется текущая платежеспособность контрагента.

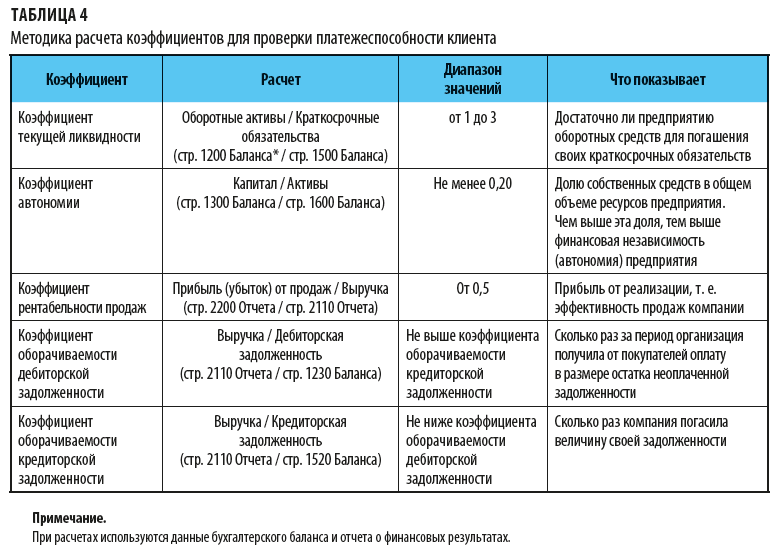

Платежеспособность проверяется по следующим коэффициентам:

- коэффициент текущей ликвидности;

- коэффициент автономии;

- коэффициент рентабельности продаж;

- коэффициент оборачиваемости дебиторской задолженности;

- коэффициент оборачиваемости кредиторской задолженности.

Методика расчета этих коэффициентов по балансу представляется в табл. 4.

Компания отгружает покупателю упаковочный материал на сумму 450 000 руб. Покупатель просит предоставить отсрочку платежа. Сотрудничество с покупателем — 6 мес.

Покупатель предоставил учредительные документы, указанные в Правилах работы с клиентами, бухгалтерский баланс и отчет о финансовых результатах, а также справку из налоговой об отсутствии задолженностей по налоговым платежам.

Юрист проверил учредительные документы, убедился, что в отношении контрагента не ведется исполнительное производство, он не участвовал в судебных разбирательствах, на него не открыта процедура банкротства. Адрес регистрации не массовый.

По результатам проверки нарушений в учредительных документах не обнаружено. Организация действующая, не является фирмой-однодневкой, зарегистрирована в 2015 г.

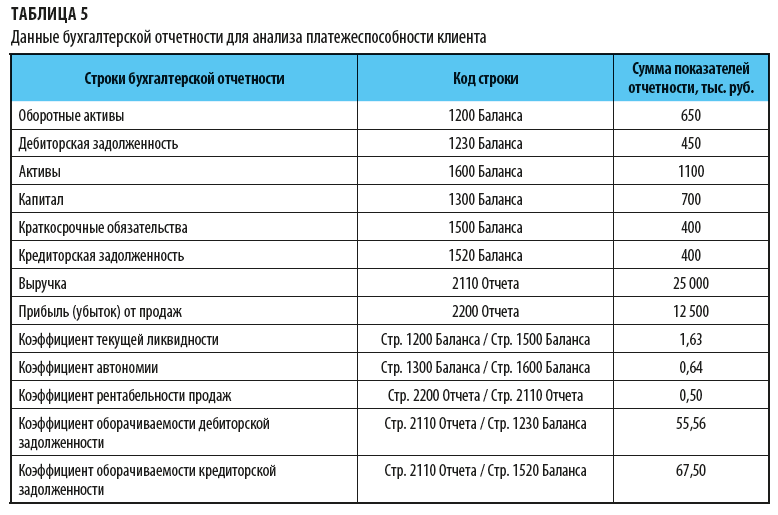

Платежеспособность по данным бухгалтерской отчетности клиента проверил главный бухгалтер (см. табл. 5).

Как видим, что все пять показателей соответствует нормам, установленным в Правилах работы с клиентами. Компания решила предоставить отсрочку платежа в размере 450 000 руб. на 15 календарных дней.

Расчет кредитных лимитов

Кредитный лимит покупателя можно установить в числовом значении или расчетным путем.

Рассмотрим на примере порядок расчета числового значения лимита рассрочки.

Пример 4

Компания реализует оргтехнику. Постоянным клиентам предоставляется рассрочка. Согласно Правилам работы с клиентами рассрочка платежа предоставляется в сумме от 100 000 до 550 000 руб. при условии работы с клиентом не менее 6 мес. и положительной кредитной истории клиента.

Отсрочка платежа размером 100 000 руб. предоставляется, если компания-покупатель:

- работает более 12 месяцев;

- имеет положительную кредитную историю (в открытых источниках по контрагенту нет информации о проблемах с погашением долгов).

Отсрочка платежа от 110 000 руб. до 550 000 руб. предоставляется, если срок сотрудничества до момента обращения за отсрочкой платежа составляет 10 месяцев и более, при этом общая сумма поставок на дату предоставления отсрочки составляет не менее 550 000 руб.

Расчетным путем можно вычислить лимит рассрочки по следующей формуле:

Рассрочка платежа покупателя = Планируемый объем продаж в руб. за период / Ожидаемый период оборачиваемости дебиторской задолженности за этот же период.

Чтобы рассчитать период оборота дебиторской задолженности (в днях) необходимо использовать формулу:

Период оборота дебиторской задолженности в днях = 365 / Коэффициент оборачиваемости.

Коэффициент оборачиваемости дебиторской задолженности рассчитывается так:

Коэффициент оборачиваемости дебиторской задолженности = Планируемый объем продаж за период в руб. / Средний остаток дебиторской задолженности;

Средний остаток дебиторской задолженности = (Остаток дебиторской задолженности на начало периода + Остаток дебиторской задолженности на конец периода) / 2.

Если компания предоставляет отсрочку платежа на месяц, рассчитать лимит товарного кредита можно по формуле:

Кредитный лимит = Запланированный объем продаж на месяц в руб. / 30 дн. × Срок предоставления товарного кредита.

Чем больше период оборачиваемости дебиторки, тем больше может быть не оплаченных расходов у компании, растут ее обязательства перед другими компаниями. Рост таких обязательств, в свою очередь, приводит к снижению экономических показателей организации, нехватке собственных средств, которые должны обеспечить бесперебойную работу компании, и как следствие — долги перед бюджетом, поставщиками, сотрудниками появляются у самой компании. А период оборачиваемости дебиторской задолженности напрямую зависит от периода, на который предоставлена отсрочка покупателям.

Рассчитаем оптимальный размер отсрочки платежей.

Пример 5

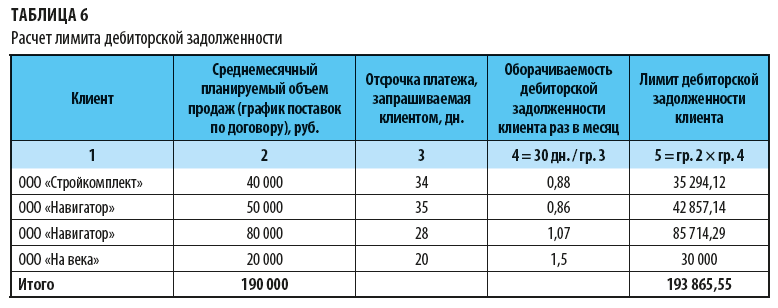

Компания реализует строительные материалы. Размер дебиторской задолженности на дату расчета суммы лимитов отсрочки платежей для покупателей — 235 000 руб. Он является допустимым размером для расчета кредитных лимитов покупателей, т. е. кредитные лимиты не должны превышать в сумме сумму допустимого размера.

Расчет лимита дебиторской задолженности по каждому клиенту на основании планируемых объемов продаж согласно договорам поставки представлен в табл. 6.

Целевое значение предельно допустимого уровня дебиторской задолженности составляет 235 000 руб. Сумма выделенных лимитов — 193 865,55 руб. Эта сумма меньше допустимого уровня, соответственно, компания может предоставить отсрочку платежей на рассчитанную сумму — 193 865,55 руб.

Определяем допустимость периода отсрочки

Допустима ли для компании отсрочка платежа, которую запрашивает клиент, можно выяснить, сопоставив плановую валовую прибыль и расходы компании на финансирование этой сделки, т. е. сделки по отсрочке платежа.

Считается, что сделка целесообразна, если валовая прибыль по сделке превышает стоимость расходов по этой сделке не менее чем на 25 %.

Условия, при которых сделка может состояться, следует закрепить в учетной политике.

Пример 6

Компания продает отделочные материалы. Возможна продажа в рассрочку, если срок сотрудничества превышает 10 месяцев.

Предельный размер отсрочки платежа, на который может рассчитывать компания, — 500 000 руб. С покупателем компания работает больше 10 мес. Покупателю реализуют плитку на сумму 110 000 руб. Покупатель попросил предоставить отсрочку платежа на 30 дней.

Определим, допустима ли для компании отсрочка платежа и период запрашиваемой рассрочки.

Переменные расходы реализованной покупателю продукции — 95 000 руб., валовая прибыль по сделке — 15 000 руб. (110 000 руб. – 95 000 руб.).

Заемные средства банка компания покупатель может привлечь под 22 % годовых. Тогда дневная ставка процента по кредитам равна 0,060 % (22 % / 365 дн.).

Расходы на предоставление отсрочки платежа считаем с учетом ставки по кредитам и количества дней рассрочки. Расходы составят 1989 руб. (110 000 руб. × 0,060% × 30 дн.). Валовая прибыль по сделке (15 000 руб.) превышает расходы на финансирование отсрочки примерно в 7,5 раз — это аргумент в пользу заключения договора с покупателем.

Минимальный плановый уровень рентабельности продаж, предусмотренный в организации, — 5 %. Максимально возможный период рассрочки можно рассчитать как отношение величины минимальной прибыли (выручка, умноженная на % рентабельности продаж) к дневной ставке по кредитам.

Тогда максимально возможный период отсрочки будет составлять 83 дн. ((110 000 руб. × 5 %) / (110 000. руб. × 0,060 %)).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам