Не успели специалисты экологических служб отдохнуть от работы по исчислению платы за негативное воздействие на окружающую среду по новым правилам, которую нужно было внести с учетом корректировки до 01.03.2017, как наступило время интенсивной работы над расчетом экологического сбора.

Как известно, с 01.01.2016 в систему отношений, связанных с обращением с отходами, внедрен институт ответственности производителей и импортеров товаров за судьбу части отходов от использования произведенных/ввезенных ими товаров.

На сегодняшний день изданы все необходимые подзаконные нормативные правовые акты для полноценного применения норм, регулирующих порядок утилизации отходов от использования товаров:

1. Перечень готовых товаров, включая упаковку, подлежащих утилизации после утраты ими потребительских свойств (далее — Перечень), утвержден Распоряжением Правительства РФ от 24.09.2015 № 1886-р (в ред. от 19.01.2017).

2. Нормативы утилизации отходов от использования товаров утверждены Распоряжением Правительства РФ от 04.12.2015 № 2491-р (в ред. от 19.01.2017).

3. Ставки экологического сбора по каждой группе товаров, подлежащих утилизации после утраты ими потребительских свойств, уплачиваемого производителями, импортерами товаров, которые не обеспечивают самостоятельную утилизацию отходов от использования товаров, утверждены Постановлением Правительства РФ от 09.04.2016 № 284.

4. Положение о декларировании производителями, импортерами товаров, подлежащих утилизации, количества выпущенных в обращение на территории Российской Федерации за предыдущий календарный год готовых товаров, в том числе упаковки, утверждено Постановлением Правительства РФ от 24.12.2015 № 1417.

В приложении к указанному Положению содержится форма декларации о количестве выпущенных в обращение на территории Российской Федерации за предыдущий календарный год готовых товаров, в том числе упаковки, подлежащих утилизации.

5. Правила представления производителями и импортерами товаров, подлежащих утилизации после утраты ими потребительских свойств, отчетности о выполнении нормативов утилизации отходов от использования таких товаров, утверждены Постановлением Правительства РФ от 08.12.2015 № 1342.

В приложении к указанным Правилам содержится форма отчетности о выполнении нормативов утилизации отходов от использования товаров, подлежащих утилизации после утраты ими потребительских свойств.

6. Порядок самостоятельной утилизации производителями и импортерами отходов от использования товаров после утраты их потребительских свойств определен в Федеральном законе от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» (в ред. от 28.12.2016; далее — Федеральный закон № 89-ФЗ).

7. Правила взимания экологического сбора утверждены Постановлением Правительства РФ от 08.10.2015 № 1073.

8. Форма расчета суммы экологического сбора утверждена Приказом Росприроднадзора от 22.08.2016 № 488.

Разобравшись в положениях соответствующих нормативных правовых актов, производители (импортеры) товаров, вошедших в Перечень, приготовились (в большинстве своем) к одному из двух вариантов (из трех возможных) выполнения требований, связанных с утилизацией отходов от использования товаров:

• заключению договоров на утилизацию отходов, с лицами, осуществляющими утилизацию отходов (операторами по обращению с твердыми коммунальными отходами);

• ежегодному внесению экологического сбора.

КСТАТИ

О самостоятельной утилизации большинство хозяйствующих субъектов и не помышляет, учитывая отсутствие необходимых мощностей (объектов инфраструктуры по обращению с отходами), нежелание финансировать строительство таких объектов, а также необходимость получения лицензии на утилизацию отходов I–IV классов опасности.

К тому же законодательство об отходах производства и потребления не предусматривает какого-либо специального механизма сбора производителями (импортерами) товаров отходов от использования произведенных ими товаров, включая упаковку.

Иными словами, производители (импортеры) товаров могут банально не собрать необходимого количества отходов для их последующей утилизации, т.к. на образователей отходов не возложена обязанность по передаче отходов производителям (импортерам) товаров, равно как и по заключению договоров на обращение с отходами с производителями (импортерами) товаров.

При этом многие производители (импортеры) товаров расценивают введение нового института исключительно как очередной повод для «выкачивания» денег из определенных участников экономических отношений.

Поэтому, прежде чем перейти к рассмотрению особенностей исчисления экологического сбора, задумаемся над целевым назначением института утилизации отходов от использования товаров.

Безусловно, основной целью внедрения института ответственности производителей (импортеров) товаров (включая упаковку) за утилизацию отходов от использования данных товаров (упаковки) является в первую очередь уменьшение количества размещаемых отходов, а во вторую — экономия природных ресурсов при производстве из отходов новых товаров.

Здесь хозяйствующие субъекты могут возразить против оптимальности именно такого способа решения вопроса, указав, что проблему лучше решать посредством экономического стимулирования использования (утилизации) отходов вместо их размещения.

Однако попытка экономического стимулирования использования отходов была уже предпринята Регулятором через установление коэффициента 0, который мог применяться при использовании размещенных отходов в течение трех лет с момента их размещения.

Теперь можно сказать, что на смену «прянику» в виде коэффициента 0 приходит «кнут» в виде экологического сбора. Причем если коэффициент 0 стимулирует образователей отходов, то экологический сбор — производителей товаров.

В свою очередь, проблему создания новых объектов инфраструктуры утилизации отходов могли решить еще более жестко — через обязание хозяйствующих субъектов фактически утилизировать строго установленный процент образуемых отходов (без возможности «откупиться» экологическим сбором), т.е. ситуация могла сложиться еще более неприятно.

Определение лиц, обязанных исчислять и уплачивать экологический сбор

Для начала напомним, что обязанность по внесению экологического сбора не является автономной, а напрямую зависит от обязанности по выполнению нормативов утилизации.

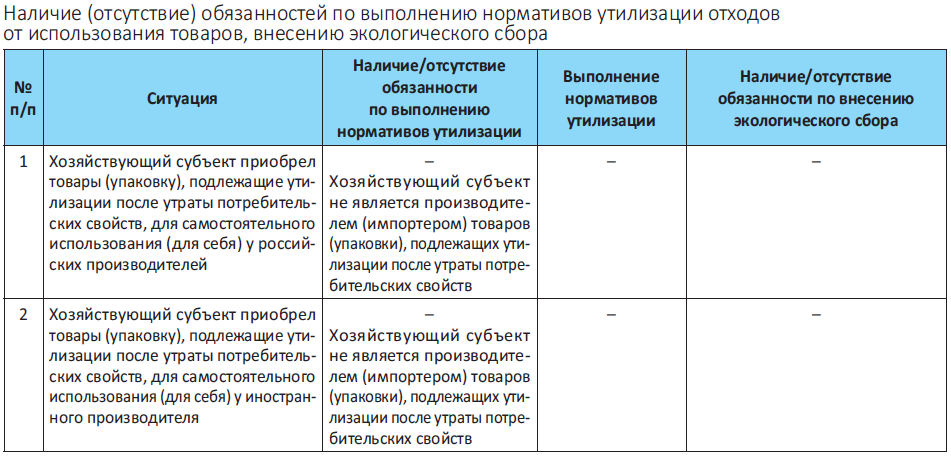

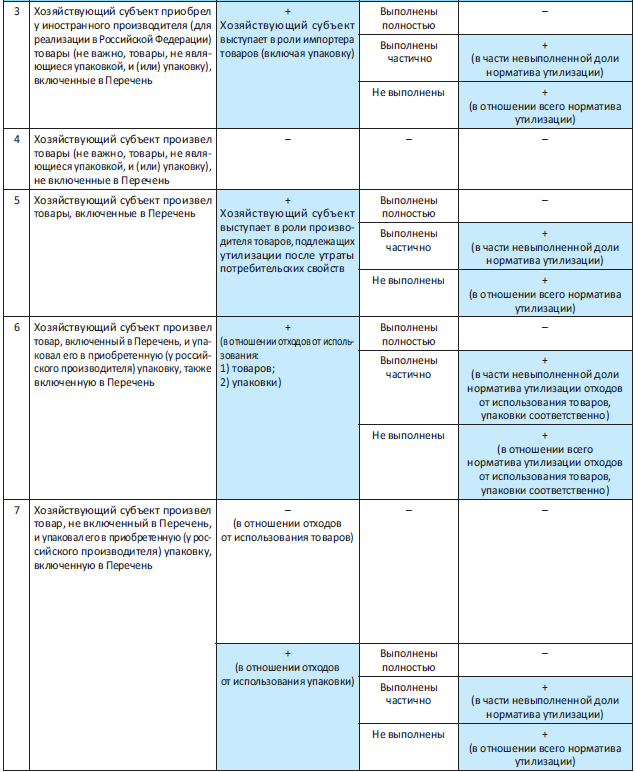

При этом решить, необходимо ли конкретному хозяйствующему субъекту уплачивать экологический сбор, можно ответив на пять ключевых вопросов:

Вопрос 1. Относится ли хозяйствующий субъект к категории лиц, на которых при определенных условиях может быть возложена обязанность выполнять нормативы утилизации отходов от использования товаров?

Так, лицами, ответственными за утилизацию товаров (продукции), в т.ч. упаковки, выпущенных в обращение на территории Российской Федерации в целях их реализации, являются:

1) для товаров, произведенных в Российской Федерации, — их производители;

2) для товаров, произведенных за пределами Российской Федерации, — их импортеры;

3) для упаковки товаров, произведенных в Российской Федерации, — производители товаров в данной упаковке;

4) для упаковки товаров, произведенных за пределами Российской Федерации, — импортеры товаров в данной упаковке.

Вопрос 2. Выпущен ли товар (упаковка) в обращение на территории Российской Федерации в целях реализации[1], т.е. в целях:

• передачи права собственности на товары одним лицом другому лицу на возмездной основе (в т.ч. обмена товарами);

• передачи права собственности на товары одним лицом другому лицу на безвозмездной основе?

Вопрос 3. Включены ли производимые (импортируемые) товары (включая упаковку) в Перечень?

Вопрос 4. Установлены ли для производимых (импортируемых) товаров (включая упаковку) нормативы утилизации отходов от использования товаров?

Вопрос 5. Выполнены ли (полностью или частично) в прошедшем отчетном году установленные нормативы утилизации отходов от использования товаров для производимых (импортируемых) товаров (включая упаковку)?

Рассмотрим закономерности между ситуациями производства/импорта/приобретения товаров (включая упаковку), подлежащих утилизации после утраты потребительских свойств, и наличием (отсутствием) обязанностей по выполнению нормативов утилизации отходов от использования товаров, внесению экологического сбора[2] (см. таблицу).

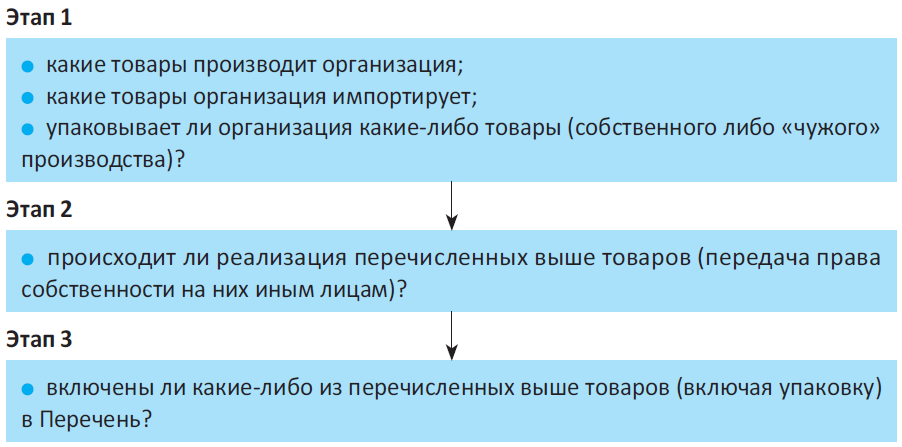

Чтобы определить, необходимо ли исчислять экологический сбор, рассмотрим детальный алгоритм, который состоит в поступательных ответах на вопросы:

1. Осуществляет ли конкретная организация:

• производство и реализацию товаров, подлежащих утилизации после утраты потребительских свойств;

• импорт и реализацию товаров, подлежащих утилизации после утраты потребительских свойств;

• упаковку реализуемых в дальнейшем товаров с использованием тары, материалов, подлежащих утилизации после утраты потребительских свойств?

В поисках ответов на данные вопросы необходимо определить:

2. Какое количество товаров, подлежащих утилизации после утраты потребительских свойств, произведено (импортировано) в минувшем году?

Следует отметить, что к моменту расчета экологического сбора специалисты экологических служб производителей (импортеров) товаров уже должны обладать указанной информацией, учитывая, что декларация о выпуске товаров должна быть представлена производителем (импортером) товаров по итогам 2016 г. до 01.04.2017, в то время как экологический сбор рассчитывается и уплачивается производителем (импортером) соответствующих товаров по итогам 2016 г. до 15.04.2017.

3. Какое количество товаров, подлежащих утилизации после утраты потребительских свойств, должно было быть утилизировано в минувшем году?

Определять обязательный минимум производитель (импортер) товаров должен исходя из установленного на минувший год норматива утилизации для конкретного вида товаров.

Обратите внимание: если на данном этапе выявлено, что в отношении конкретного вида товаров норматив утилизации на минувший год установлен в нулевом размере[3], уплата экологического сбора в отношении данного вида товаров не производится, т.к. в результате исчислений получится нулевое значение.

При этом для расчета и уплаты экологического сбора за 2016 г. количество произведенных и фактически утилизированных товаров в минувшем году не имеет значения.

4. Какое количество товаров, подлежащих утилизации после утраты потребительских свойств, фактически утилизировано в минувшем году?

Указанные сведения в обработанном виде также должны иметься в распоряжении производителя (импортера) товаров, учитывая, что до 01.04.2017 производитель (импортер) товаров обязан представить отчетность о выполнении нормативов утилизации за 2016 г., в то время как экологический сбор, как отмечено выше, должен быть уплачен на 14 дней позже.

Однако если величина норматива утилизации отходов от использования данного вида товаров в 2016 г. отлична от нуля, переходим к решению очередного вопроса.

5. Какое количество товаров, подлежащих утилизации после утраты потребительских свойств, не утилизировано в минувшем году (разумеется, с оглядкой на установленный норматив утилизации отходов от использования товаров)?

6. Какая ставка экологического сбора установлена для данного вида товаров, подлежащих утилизации после утраты потребительских свойств?

При этом следует отметить:

• ставки экологического сбора не дифференцированы по годам и представляют собой единый список «на все случаи жизни»;

• нулевых ставок экологического сбора не существует.

Итак, аккумулированных сведений достаточно для расчета экологического сбора по конкретному виду товаров.

Особенности определения лиц, обязанных исчислять и уплачивать экологический сбор в отношении упаковки товаров

Нередко производитель конкретного вида товара самостоятельно не производит упаковку для изготавливаемого товара, а закупает ее у других хозяйствующих субъектов, производящих упаковочные изделия (картонные, пластиковые, металлические, стеклянные).

При этом для последних производимые упаковочные изделия являются таким же полноценным и даже базовым товаром, как радиоприемники для производителей радиотехники.

Указанное обстоятельство наводит многих хозяйствующих субъектов на мысль, что именно производители упаковки (безусловно, являющейся самостоятельным видом товаров) обязаны:

1) утилизировать отходы от использования упаковочных изделий;

2) уплачивать экологический сбор в случае, если норматив утилизации не обеспечен.

В то же время законодатель, вероятно, предвидя подобный вопрос, постарался явным образом ответить на него в Федеральном законе № 89-ФЗ.

Извлечение

из Федерального закона № 89-ФЗ

Статья 24.2. Регулирование в области обращения с отходами от использования товаров

1. Производители, импортеры товаров обязаны обеспечивать утилизацию[4] отходов от использования этих товаров в соответствии с нормативами утилизации, установленными Правительством Российской Федерации.

2. Перечень готовых товаров, включая упаковку, подлежащих утилизации после утраты ими потребительских свойств, устанавливается Правительством Российской Федерации с учетом возможных социально-экономических последствий, а также уровня и объема негативного воздействия на окружающую среду, связанного с утратой потребительских свойств такими товарами.

[…]

10. В отношении упаковки, подлежащей утилизации после утраты потребительских свойств, обязанность выполнения нормативов утилизации возлагается на производителей, импортеров товаров в этой упаковке.

[…]

Приведем примеры видов упаковки (тары), вошедшей в Перечень:

• барабаны фанерные для упаковки сыпучих, пастообразных и брикетированных продуктов;

• упаковка печатная из бумаги и картона;

• мешки (текстильные) для упаковки готовых изделий;

• бутыли, бутылки, флаконы и аналогичные изделия из пластмасс (изделия пластмассовые упаковочные).

Казалось бы, п. 10 ст. 24.2 Федерального закона № 89-ФЗ представляет собой ответ на вопрос, поставленный в рамках настоящего материала. Тем не менее сама формулировка кроет в себе не только решение, но и проблему, которая уже сегодня встает перед производителями упаковки и производителями иных товаров.

Соответствующая проблема может быть сведена к следующим пунктам:

1) одно и то же бумажное изделие (иная упаковка, тара) может быть использовано в качестве:

• упаковки иных товаров, подлежащих дальнейшей реализации потребителю;

• товара, непосредственно используемого конечным потребителем;

2) производители упаковки могут не знать о цели приобретения контрагентами упаковочных изделий.

Рассмотрим простой пример: производитель товаров приобретает у предприятия, производящего пластмассовые упаковочные изделия:

1) коробки, ящики, корзины пластмассовые (разных форм и размеров) для упаковки производимых товаров с последующей реализацией упакованных товаров потребителю;

2) коробки, ящики, корзины пластмассовые (разных форм и размеров) для собственных нужд, не связанных с упаковкой реализуемых товаров;

3) коробки, ящики, корзины пластмассовые (разных форм и размеров) для дальнейшей розничной продажи потребителям — физическим лицам, которые, разумеется, не будут упаковывать в них никакие товары.

Например, только представьте себе количество упаковочных материалов из картона (в первую очередь коробок для посылок), ежегодно продаваемых потребителям через сеть отделений ФГУП «Почта России».

Причем довольно непросто разделить два потока этих коробок:

• покупаемых физическими лицами для некоммерческой пересылки личных вещей;

• покупаемых коммерческими организациями и индивидуальными предпринимателями для коммерческой пересылки товаров покупателям.

В силу п. 10 ст. 24.2 Федерального закона № 89-ФЗ производитель товаров, упакованных в пластмассовые упаковочные изделия, ответственен за утилизацию только той упаковки, которая была приобретена им непосредственно для упаковочных целей.

При этом в отношении остальной упаковки, приобретенной для собственных нужд либо для перепродажи в качестве самостоятельного товара (а не упаковки товара), у рассматриваемого нами лица, закупившего пластмассовую упаковку в трех различных целях, подобной обязанности не возникает (поскольку п. 10 ст. 24.2 Федерального закона № 89-ФЗ судьбу такой упаковки не решает).

Логично предположить, что ответственность по утилизации упаковочных изделий, не используемых в качестве упаковки реализуемых потребителю товаров, возложена на хозяйствующего субъекта, который изготовил и выпустил в обращение соответствующие упаковочные изделия.

Однако проблема как раз и состоит в том, что у производителя упаковки отсутствует обязанность по отслеживанию судьбы проданной упаковки. Иными словами, производитель упаковки не осведомлен о том, для каких целей приобретена и в каких целях использована произведенная им упаковка.

Таким образом, в настоящее время формулировки Федерального закона № 89-ФЗ, устанавливающие обязанность производителей товаров, в т.ч. упаковки, по утилизации отходов от использования товаров и, как следствие, по уплате экологического сбора при невыполнении нормативов утилизации, являются поводом для дискуссий.

Полагаем, что техническая информация о различной судьбе упаковки в будущем может быть отражена в информационных системах, активно разрабатываемых Росприроднадзором в настоящее время. Не исключено, что для одного и того же товара-упаковки производители будут устанавливать различную отпускную цену в зависимости от установленной договором допустимой судьбы продаваемой упаковки.

Следует оговориться, что рассматриваемая проблема охватывает, безусловно, не все сегменты упаковки. Понятно, что сложно применить приведенные выше варианты к алюминиевым и жестяным банкам, стеклянным и ПЭТ бутылкам, стретч-пленке и т.д.

В завершение отметим два важных момента в контексте рассмотренных вопросов.

Момент 1

По общему правилу, беспокоиться о выполнении нормативов утилизации отходов от использования товаров или об уплате экологического сбора должны производители и импортеры товаров, но не их потребители.

Если речь идет не об упаковке и ваше предприятие:

• потребляет и (или) перепродает товары, купленные у российских компаний, но само ничего материального не производит;

• либо производит товары, которые не включены в Перечень,

то все правила, касающиеся нормативов утилизации отходов от использования товаров и экологического сбора, пройдут мимо вас.

Момент 2

Определенное исключение — упаковка.

Установленное п. 10 ст. 24.2 Федерального закона № 89-ФЗ исключение касается очень многих компаний, учитывая, что сегодня редко можно встретить товар, не требующий упаковки. И почти все обычные ее виды мы встретим в Перечне.

Не исключено, что еще не все компании осознали, что подпадают под действие рассматриваемых норм в силу использования безобидной, казалось бы, упаковки. А ведь под эти правила подпадают даже такие неожиданные виды упаковки, как картонные конверты для сим-карт, «коробочные» версии программного обеспечения и т.п.

Еще раз напомним потребителям таких товаров: вас «головная боль» лиц, упаковавших либо импортировавших свой товар, не касается.

Другое дело, когда товар в упаковке импортировали из-за рубежа вы (причем для перепродажи, а не для собственных нужд).

[1] Определение категории «реализация товаров» установлено ч. 1 ст. 39 Налогового кодекса Российской Федерации (в ред. от 28.12.2016).

[2] О том, на кого возлагается обязанность по утилизации отходов от использования товаров в конкретной ситуации, см.: Куликов И.В. Обязанность по утилизации отходов от использования товаров: анализируем конкретные ситуации // Справочник эколога. 2016. № 3. С. 68–75 (прим. редакции).

[3] Например, на 2016 г. норматив утилизации отходов от использования товаров для группы товаров «Тара деревянная прочая и ее части» установлен равным 0 % (в 2017 г. он составляет 5 %).

[4] Здесь и далее выделено автором.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам