В статье объяснили, как вести первичный учет отходов — дали образцы документов из практики ведения первичного учета отходов, данные которых обобщаются в соответствии с Порядком учета № 1028[1].

Первичный учет

Под учетом в области обращения с отходами в соответствии с Порядком учета № 1028 подразумевается учет следующих отходов:

• образовавшихся;

• обработанных;

• утилизированных;

• обезвреженных;

• размещенных;

• переданных другим лицам;

• полученных от других лиц.

Организация учета в области обращения с отходами должна быть обеспечена хозяйствующим субъектом и должна включать в себя учет образующихся отходов, в т.ч. в местах (на площадках) накопления; на объектах капитального строительства и (или) других объектах или их совокупности, на которых осуществляется обработка, утилизация, обезвреживание отходов; на объектах размещения отходов, переданных другим лицам или полученных от других лиц (п. 6 Порядка учета № 1028).

В приложениях № 2 и 3 к Порядку учета № 1028 приводятся образцы таблиц, которые применяются при уже обобщении данных учета в области обращения с отходами, включая данные учета переданных другим лицам или полученных от других лиц отходов. При этом образцы рекомендованы, а не обязательны, что также можно иметь в виду.

Обобщение данных учета в области обращения с отходами осуществляется по итогам очередного календарного года (по состоянию на 1 января года, следующего за учетным) в срок не позднее 25 января года, следующего за отчетным периодом (п. 11 Порядка учета № 1028). Однако хозяйствующий субъект обязан обеспечить непрерывность учета в области обращения с отходами, а значит, вести его на постоянной основе и только по окончании очередного отчетного периода осуществлять обобщение в соответствии с Порядком учета № 1028.

Сам же Порядок учета № 1028 не сообщает, как именно вести такой первичный учет в течение всего отчетного периода. В нем даются только некоторые обязательные указания, которые следует выполнить.

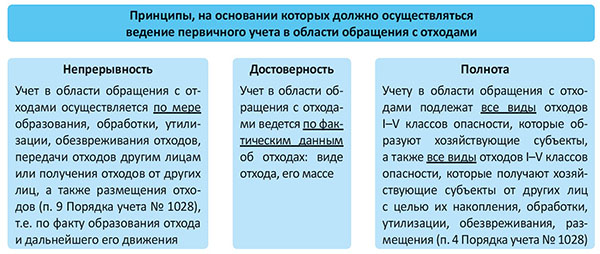

Требование № 1. Принципы учета

Хозяйствующий субъект обязан обеспечить полноту, непрерывность и достоверность учета в области обращения с отходами (п. 15 Порядка учета № 1028). Порядок учета № 1028 не раскрывает понятий приведенных терминов, однако можно полагать, что это следующие принципы:

Требование № 2. Фактическое количество отходов

Первичный учет в области обращения с отходами ведется на основании измерений фактического количества (массы) образованных, обработанных, утилизированных, обезвреженных, переданных другим лицам или полученных от других лиц, а также размещенных отходов в тоннах. Определить фактическое количество (массу) отходов возможно путем взвешивания. При этом такое определение следует осуществлять поверенными в соответствии с законодательством РФ средствами измерения.

В случае отсутствия средств для проведения измерения фактического количества (массы) образованных, переданных другим лицам или полученных от других лиц отходов учет в области обращения с отходами ведется расчетным методом, в котором используются:

• сведения из технической и технологической документации;

• данные учета рабочего времени;

• результаты бухгалтерского учета;

• показатели нормативов образования отходов;

• вместимость мест (площадок) накопления отходов;

• иные данные, характеризующие деятельность, связанную с образованием и обращением с отходами, на основании которых может быть рассчитано количество образованных, переданных другим лицам и полученных от других лиц отходов.

Документами, подтверждающими количество переданных другим лицам или полученных от других лиц отходов, являются договоры, акты приема-передачи и акты выполненных работ, а также другие документы, подтверждающие проведение сделки об отчуждении отходов (п. 8 Порядка учета № 1028).

Требование № 3. Формат ведения учета

Ведение первичного учета в области обращения с отходами может осуществляться как в электронном виде, так и на бумажном носителе. При его ведении в электронном виде содержащиеся в нем учетные записи в целях обеспечения их сохранности необходимо дублировать на электронных носителях информации, а также должна быть возможность вывести эти записи на бумажный носитель (п. 9 Порядка учета № 1028).

Какой можно сделать вывод

Требования по ведению первичного учета в области обращения с отходами, которые изложены в Порядке учета № 1028, дают хозяйствующему субъекту пространство для полета фантазии в том, как именно его организовать внутри предприятия, чтобы по итогам завершившегося календарного года обобщить данные учета по рекомендуемым образцам. Хозяйствующий субъект вправе выбрать любой способ, в т.ч. разработать внутренний документ, будь то программа, процедура, инструкция, которым утвердит формы таблиц для ведения первичного учета в области обращения с отходами. В особенности это будет актуально для предприятий, имеющих несколько структурных подразделений, которые при осуществлении своих функций образуют индивидуальные отходы. Так специалисту по охране окружающей среды будет легче обобщать данные по результатам, предоставленным подразделениями.

Далее привели образцы документов первичного учета образования отходов на примере трех разных предприятий.

[1] Порядок учета в области обращения с отходами, утвержденный Приказом Минприроды России от 08.12.2020 № 1028.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам