С изучения имущественного положения начинается экономическая оценка любого бизнеса. Она позволяет оценить стабильность развития и потенциал роста компании. Рассмотрим, как проанализировать имущество бизнеса, оценить его экономический потенциал и найти пути улучшения структуры активов.

Когда и зачем анализируют имущественное положение бизнеса?

Есть множество вариантов проведения экономического анализа. Выбор того или иного вида анализа связан с тем, какие конкретно связи и закономерности между разными фактами бизнеса необходимо исследовать. При этом цель любого вида экономического анализа в конечном счете заключается в нахождении причин как позитивных, так и негативных процессов и явлений бизнеса и поиске путей преодоления проблем за счет внутренних резервов и внешних ресурсов. Для достижения этой цели проводятся оценка, диагностика и построение прогнозных моделей финансово-хозяйственно деятельности.

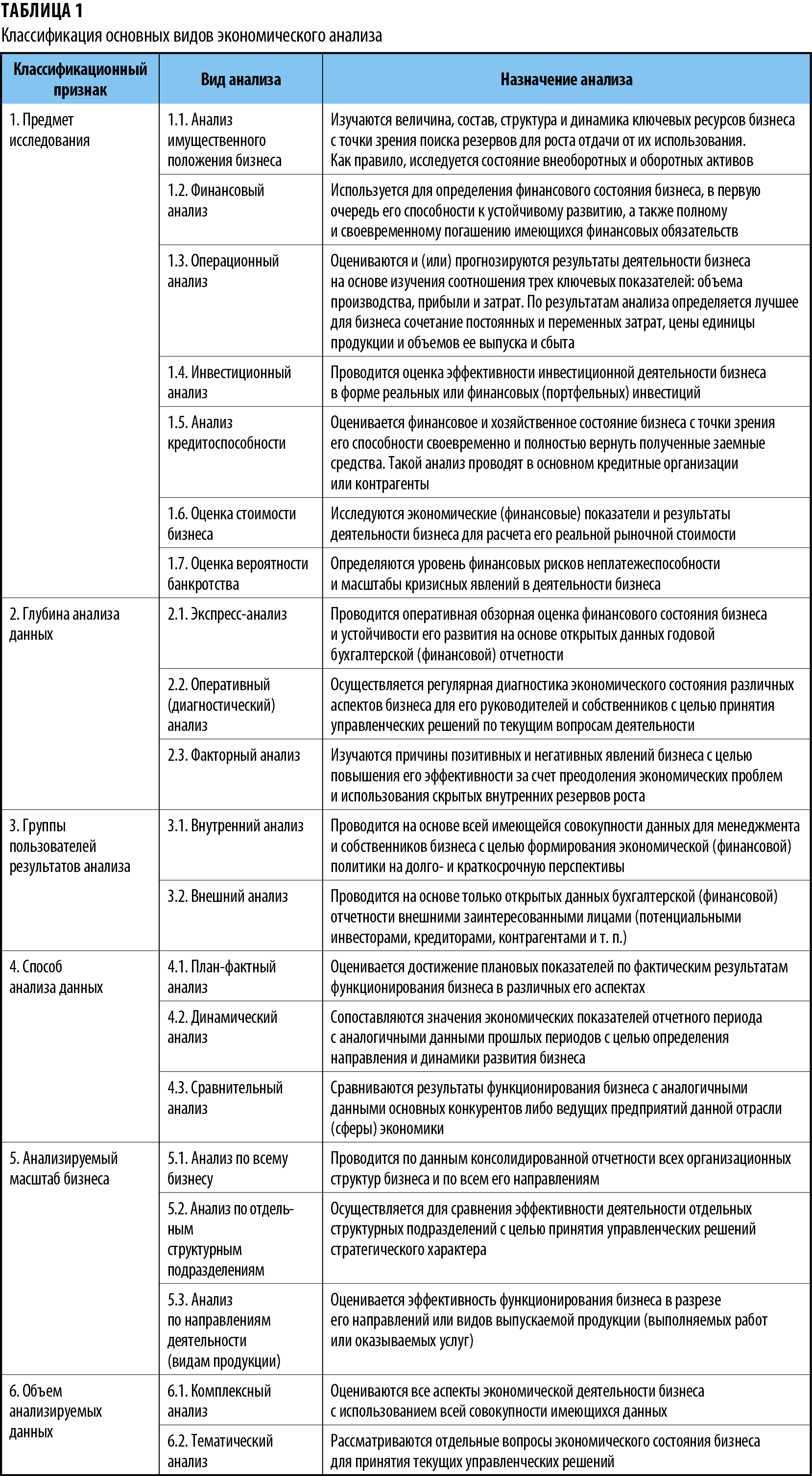

Основные виды экономического анализа и их назначение представлены в табл. 1.

Как видим, анализ имущественного положения бизнеса является начальным этапом комплексного изучения экономического и финансового состояния компании. Он дает первичное, обзорное представление о бизнесе, стабильности его развития в течение рассматриваемого периода и потенциале роста.

Дополнительно по теме:

• Проводим финансовый анализ по данным управленческой отчетности

Анализ имущественного положения бизнеса позволяет ответить на следующие вопросы:

• Какой объем имущества и реальных активов имеет бизнес на протяжении исследуемого периода времени, как он изменяется в динамике?

• Какова структура имущества (в первую очередь соотношение внеоборотных и текущих активов), насколько сложившаяся структура активов соответствует отраслевой специфике бизнеса?

• Из чего состоят внеоборотные активы и насколько рациональна их структура?

• Каковы объем и состав оборотных активов бизнеса, в чем заключаются ключевые проблемы состояния его текущих активов?

Проводя оценку имущественного положения компании, необходимо учитывать общие рекомендации в отношении состояния и динамики имущества любого бизнеса, соблюдение которых является своего рода индикатором стабильности его развития:

1. Величина имущества на конец рассматриваемого периода должна быть больше, чем на его начало, то есть должен происходить ее рост имущества.

2. Темпы роста оборотных (текущих) активов предприятия должны быть больше темпов роста его внеоборотных активов.

3. Темпы изменения дебиторской задолженности должны быть примерно сопоставимы с темпами изменения кредиторской задолженности.

4. Доля собственных средств в оборотных активах должна увеличиваться в течение рассматриваемого периода и превышать 10 %.

Рассмотрим подробно особенности и последовательность проведения анализа имущественного положения компании.

В каком порядке проводят анализ имущественного положения?

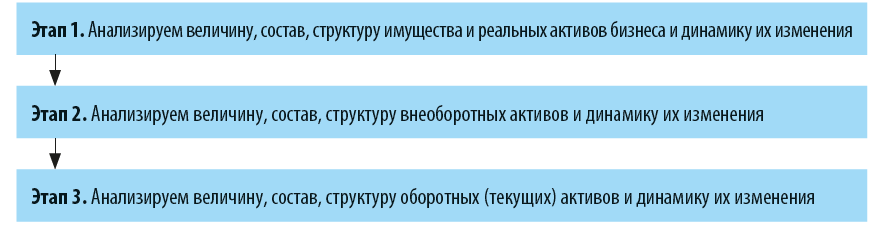

Оценку имущественного положения любого предприятия целесообразно проводить в следующей последовательности:

Как проанализировать величину, состав, структуру имущества и реальных активов бизнеса и динамику их изменения? 2

Оценка имущественного положения бизнеса начинается с изучения динамики общей величины имущества. Некоторое увеличение объема имущества свидетельствует о стабильности развития бизнеса. В то же время отсутствие такого увеличения само по себе не является негативным для бизнеса фактом, так как может быть вызвано объективными причинами.

Далее рассматривается структура активов — в первую очередь соотношение доли внеоборотных и оборотных активов в динамике в течение рассматриваемого периода времени.

Необходимо отметить, что все ресурсы бизнеса делятся на две укрупненные группы: внеоборотные активы и оборотные средства (оборотные или текущие активы). Это первая основная классификация активов.

Внеоборотные активы бизнес использует длительно, в течение многих операционных циклов, поэтому их стоимость переносится на себестоимость выпускаемой продукции постепенно, через амортизационные отчисления.

Потребленные оборотные активы, в отличие от внеоборотных, участвуют только в одном операционном цикле, поэтому вся их стоимость полностью переносится на себестоимость выпускаемых продуктов (оказываемых услуг, выполняемых работ) в течение одного операционного цикла.

По тому, как меняется структура активов бизнеса в динамике, можно делать общий вывод о его развитии в целом. Если доля оборотных активов увеличивается большими темпами, чем доля внеоборотных активов, то такая ситуация свидетельствует о том, что бизнес развивается. Следовательно, должно выполняться следующее неравенство:

ТРо.а > ТРв.а,

где ТРо.а — темп роста оборотных активов, %;

ТРв.а — темп роста внеоборотных активов, %.

Если в течение анализируемого периода выполняется данное неравенство, это является позитивным фактом, так как говорит о стабильном развитии бизнеса. Вместе с этим превышение темпом роста внеоборотных активов темпа роста оборотных может быть временным явлением, связанным с инвестиционной деятельностью компании, поэтому само по себе не может указывать на негативную ситуацию.

Второй основной классификацией имущества бизнеса является деление всех активов на реальные и финансовые.

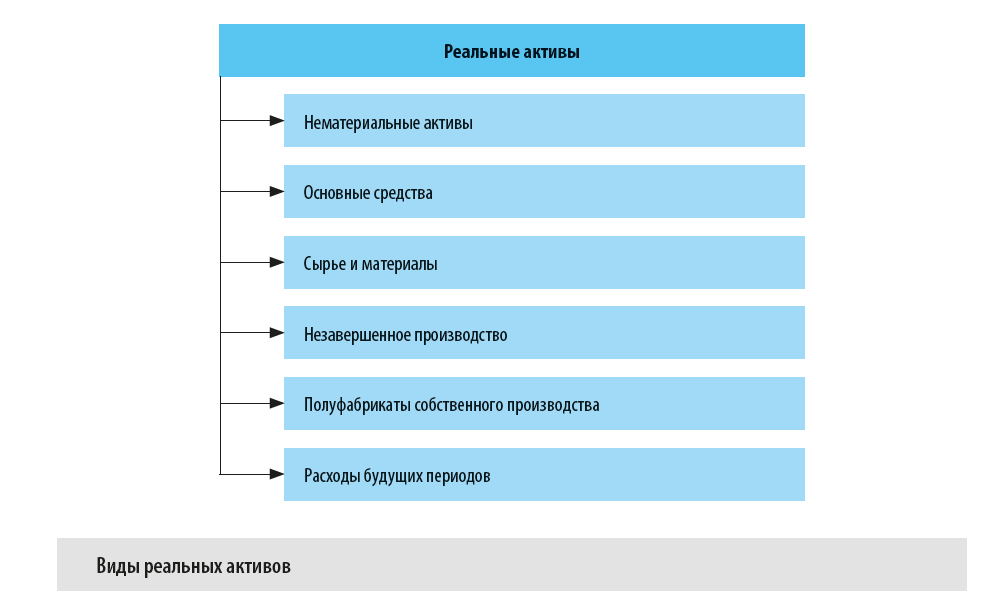

Реальные активы — это ресурсы бизнеса, которые принимают непосредственное участие в операционной деятельности компании. В большинстве своем они имеют материальную форму (например, основные средства). Однако к реальным активам также относятся нематериальные активы бизнеса (например, лицензии на программное обеспечение), так как без их участия осуществлять операционную (текущую) деятельность, как правило, невозможно.

Финансовые активы представляют собой ресурсы бизнеса в виде определенных записей финансового учета (например, к ним относится дебиторская задолженность). Получается, что реальные активы, в отличие от финансовых, сами по себе имеет некоторую ценность. Так, например, сырье или материалы можно в случае необходимости реализовать. Финансовые активы имеют ценность только в том случае, если они конвертированы в денежные средства.

Далее проводится оценка величины, состава и динамики реальных активов бизнеса, так как именно их состояние отражает экономический потенциал компании (состояние финансовых активов отдельно рассматривать нецелесообразно для оценки экономического потенциала). К реальным активам в большинстве случаев относятся те, что перечислены на рисунке.

Если величина реальных активов бизнеса в динамике увеличивается, то это является позитивным фактом, так как свидетельствует о его развитии. Однако необходимо отдельно оценить состояние незавершенного производства. Если его объем в динамике также увеличивается, то это является негативным моментом, так как свидетельствует о неритмичности производственных процессов, необоснованных простоях оборудования и снижении производительности труда.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам