КТО УСТАНАВЛИВАЕТ МИНИМАЛЬНЫЙ РАЗМЕР ОПЛАТЫ ТРУДА?

Минимальный размер оплаты труда (далее — МРОТ) является социальной гарантией по оплате труда работников, что закреплено в Трудовом кодексе РФ и Федеральном законе от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда» (в ред. от 02.06.2016).

МРОТ устанавливается федеральным законом одновременно на всей территории Российской Федерации, при этом он не может быть ниже величины прожиточного минимума трудоспособного населения.

Прожиточный минимум в целом по Российской Федерации определяется Правительством РФ ежеквартально на основании потребительской корзины и данных федерального органа исполнительной власти по статистике об уровне потребительских цен на продукты питания, непродовольственные товары и услуги и расходов по обязательным платежам и сборам. МРОТ меняется не так часто. Обычно изменения происходят один-два раза в год.

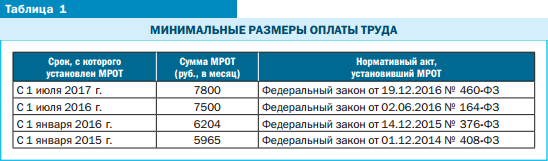

С 1 июля 2017 г. МРОТ в Российской Федерации увеличился на 300 руб. и теперь равен 7800 руб. (таблица 1).

Кроме федерального МРОТ, в субъектах Российской Федерации региональным соглашением о минимальной заработной плате может устанавливаться размер минимальной заработной платы в данном субъекте. Эта величина не может быть ниже федерального МРОТ.

Так, в Москве с 1 января 2016 г. размер минимальной заработной платы установлен в размере 17 300 руб. (Московское трехстороннее соглашение на 2016–2018 годы между Правительством Москвы, московскими объединениями профсоюзов и московскими объединениями работодателей; заключено 15.12.2015).

Применение региональной величины МРОТ обязательно в отношении всех работников соответствующего субъекта, кроме работников организаций, которые:

• финансируются из федерального бюджета;

• или отказались от присоединения к региональному МРОТ с соблюдением соответствующей процедуры.

Далее рассмотрим ситуации, когда применяется МРОТ.

ОПЛАТА ТРУДА

Месячная заработная плата работника, если он полностью отработал за этот период норму рабочего времени и выполнил нормы труда (трудовые обязанности), не может быть ниже МРОТ. Если работнику установлен оклад меньше МРОТ, работодатель обязан доплачивать ему до уровня МРОТ.

МРОТ, установленный федеральным законом, обеспечивается:

• организациями, финансируемыми из федерального бюджета, — за счет средств федерального бюджета, внебюджетных средств, а также средств, полученных от предпринимательской и иной приносящей доход деятельности;

• организациями, финансируемыми из бюджетов субъектов Российской Федерации, — за счет средств бюджетов субъектов Российской Федерации, внебюджетных средств, а также средств, полученных от предпринимательской и иной приносящей доход деятельности;

• организациями, финансируемыми из местных бюджетов, — за счет средств местных бюджетов, внебюджетных средств, а также средств, полученных от предпринимательской и иной приносящей доход деятельности;

• другими работодателями — за счет собственных средств.

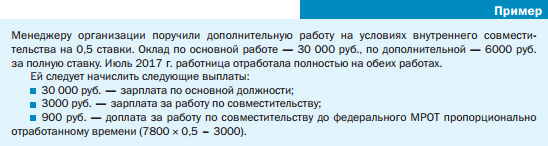

МРОТ для совместителей

Продолжительность рабочего времени при работе по совместительству в течение одного месяца (другого учетного периода) не должна превышать половины месячной нормы рабочего времени (нормы рабочего времени за другой учетный период), установленной для соответствующей категории работников.

Соответственно, совместители не отрабатывают полностью норму рабочего времени.

Тем не менее МРОТ установлен для всех работников, в т. ч. совместителей, поэтому заработную плату совместителя нужно сравнивать с МРОТ пропорционально отработанному времени.

Данное положение распространяется как на внутренних, так и на внешних совместителей, а также на других работников, которые не отрабатывают полную норму рабочего времени.

ПОСОБИЕ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ

Нормативные правовые акты, регулирующие вопросы выплат пособий:

• Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (в ред. от 03.07.2016; далее — Федеральный закон № 255-ФЗ);

• Положение об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (утверждено Постановлением Правительства РФ от 15.06.2007 № 375, в ред. от 10.12.2016; далее — Положение).

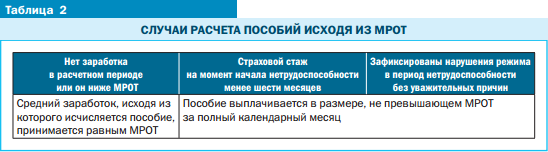

В Федеральном законе № 255-ФЗ и Положении названы три случая, когда для расчета пособий учитывается МРОТ, установленный федеральным законом на день наступления страхового случая (таблица 2):

1) в расчетном периоде работник не имел заработка или его средний заработок, рассчитанный за расчетный период, в расчете за полный календарный месяц ниже МРОТ (ч. 1.1 ст. 14 Федерального закона № 255-ФЗ и п. 11(1) Положения);

2) страховой стаж работника на момент начала нетрудоспособности менее шести месяцев (ч. 6 ст. 7 Федерального закона № 255-ФЗ и п. 20 Положения);

3) есть одно или несколько оснований для снижения пособия по временной нетрудоспособности, указанных в ч. 1 ст. 8 Федерального закона № 255-ФЗ и п. 21 Положения (ч. 2 ст. 8 Федерального закона № 255-ФЗ и п. 22 Положения).

Извлечение из Федерального закона № 255-ФЗ

Статья 8. Основания для снижения размера пособия по временной нетрудоспособности

1. Основаниями для снижения размера пособия по временной нетрудоспособности являются:

1) нарушение застрахованным лицом без уважительных причин в период временной нетрудоспособности режима, предписанного лечащим врачом;

2) неявка застрахованного лица без уважительных причин в назначенный срок на врачебный осмотр или на проведение медико-социальной экспертизы;

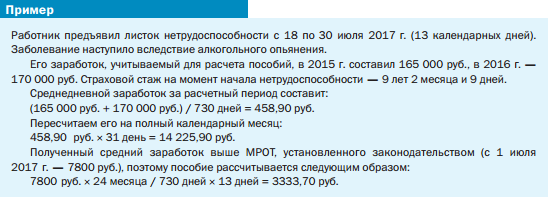

3) заболевание или травма, наступившие вследствие алкогольного, наркотического, токсического опьянения или действий, связанных с таким опьянением.

Рассмотрим на примерах, как рассчитывается пособие в подобных случаях.

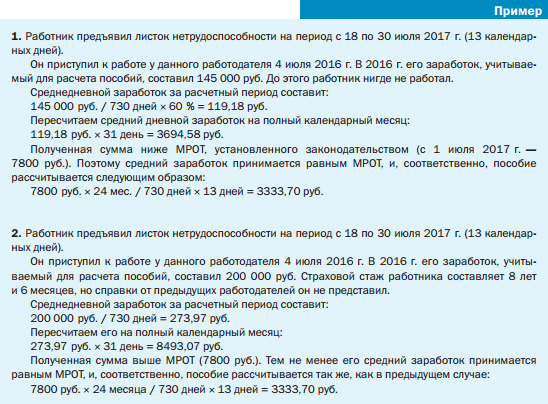

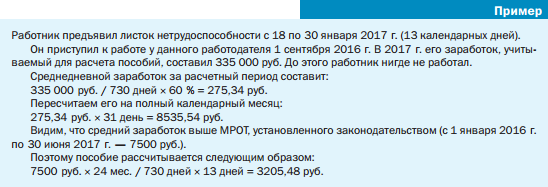

1. ФСС России в письме от 11.03.2011 № 14-03-18/05-2129 дает разъяснения, как рассчитывать пособие в ситуации, когда у работника в расчетном периоде нет заработка или его средний заработок за расчетный период меньше МРОТ.

В этом случае средний месячный заработок застрахованного лица, определенный за расчетный период, сравнивают с МРОТ через средний дневной заработок.

2. Если работник проработал менее шести месяцев, размер пособия не должен превышать МРОТ.

Напомним, что, если страховой стаж работника менее пяти лет, при расчете пособия средний заработок учитывается в размере 60 %.

3. При нарушении режима в период нетрудоспособности размер пособия не должен превышать МРОТ.

Основаниями для снижения размера пособия по временной нетрудоспособности являются:

1) нарушение застрахованным лицом без уважительных причин в период временной нетрудоспособности режима, предписанного лечащим врачом;

2) неявка застрахованного лица без уважительных причин в назначенный срок на врачебный осмотр или на проведение медико-социальной экспертизы;

3) заболевание или травма, наступившие вследствие алкогольного, наркотического, токсического опьянения или действий, связанных с таким опьянением.

Размер пособия в первых двух случаях не должен превышать МРОТ со дня, когда было допущено нарушение, а в третьем случае — за весь период нетрудоспособности.

Заметим также, что МРОТ должен применяться с учетом районных коэффициентов в районах и местностях, для которых они установлены.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам