Рентабельность бизнеса — показатель, который интересует всех без исключения заинтересованных лиц (собственников, инвесторов, кредиторов). Менеджменту компаний анализ рентабельности позволяет своевременно выявлять возникающие в бизнесе проблемы и находить пути их решения, чтобы повысить эффективность бизнеса в целом.

В статье рассмотрим группы показателей рентабельности и последовательность проведения оценки рентабельности предприятия на их основе.

Зачем рассчитывать показатели рентабельности?

Рентабельность — главный критерий оценки эффективности бизнеса. Она отражает отношение полученного результата деятельности предприятия к затраченным или имеющимися для этого возможностям (капиталом, активами или ресурсами).

Рентабельность рассчитывается в виде относительных показателей. В числителе этих показателей используются разные виды полученной предприятием за анализируемый период прибыли (валовая, операционная или чистая), в знаменателе — либо разные виды капитала или активов, либо виды использованных ресурсов, либо денежные потоки.

Получается, что рентабельность отражает такое состояние бизнеса, когда полученные в результате его функционирования денежные поступления превышают понесенные затраты и у предприятия образуется прибыль. В этом случае можно оценивать бизнес как рентабельный. Есть и противоположное состояние, когда полученные от бизнеса денежные поступления не компенсируют все понесенные затраты и предприятие по результатам отчетного периода получает убыток. В этом случае бизнес является убыточным.

Оценка рентабельности предприятия помогает ответить на ряд ключевых вопросов бизнеса:

• насколько бизнес стабилен и способен устойчиво развиваться;

• какова инвестиционная привлекательность бизнеса;

• каков уровень финансовых рисков сотрудничества с предприятием для кредиторов и контрагентов;

• насколько менеджмент предприятия справляется со своими задачами.

Рассчитывая показатели рентабельности и делая по результатам анализа выводы, учитывайте следующие особенности оценки рентабельности:

1. Все показатели рентабельности статичны. Это означает, что они отражают результаты функционирования бизнеса за отдельный отчетный период и не учитывают будущую отдачу от долгосрочных капитальных вложений. Из этого следует, что во время значительных капитальных вложений уровень рентабельности бизнеса будет ниже по объективным причинам.

2. При расчете любых показателей рентабельности в числителях и знаменателях, используемых в формулах, будут использоваться не полностью равноценные значения: в числителях используется прибыль, полученная за отдельный отчетный период, а в знаменателях — капитал (активы) или ресурсы, полученные не в отдельном периоде, а в течение всего периода функционирования бизнеса.

3. Используемые в расчетах рентабельности показатели активов являются балансовыми, т. е. рассчитанными на основе данных бухгалтерского учета, которые в большинстве случаев не полностью совпадают с их реальной рыночной стоимостью. Поэтому для более достоверной оценки необходимо дополнительно учитывать данные о рыночной стоимости бизнеса.

4. В ряде случаев высокий уровень рентабельности может быть достигнут путем высоких финансовых рисков. В связи с этим для повышения достоверности оценки эффективности и перспектив бизнеса необходимо дополнительно проводить анализ его финансовой устойчивости.

Какие показатели рассчитывают для анализа рентабельности?

Есть большая группа показателей рентабельности, отражающих те или иные стороны эффективности бизнеса. В зависимости от целей оценки рентабельности предприятия, а также от наличия необходимых данных при проведении анализа, как правило, используются не все, а отдельные показатели рентабельности.

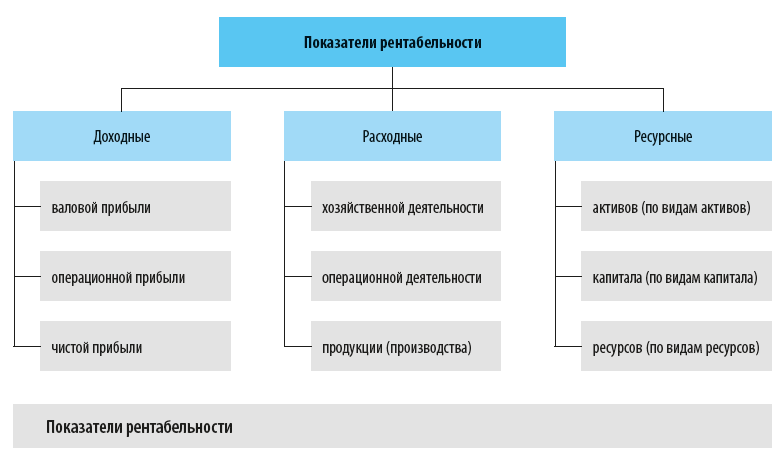

Исходя из направлений оценки рентабельности все эти показатели можно разделить на три группы: доходные, расходные и ресурсные (см. рис.).

Рассмотрим каждую группу показателей подробно.

Доходные показатели рентабельности

Показатели этой группы дают общее представление об эффективности бизнеса и отражают прибыль, которую получает бизнес с каждого рубля выручки от реализации продукции (выполнения работ или оказания услуг). К ним относятся:

1. Рентабельность валовой прибыли (Gross margin ratio).

Отражает долю валовой прибыли, полученной бизнесом в отчетном периоде, в общей сумме выручки от реализации. Рассчитывается по формуле:

РВП = ВП / В × 100 %, (1)

где РВП — рентабельность валовой прибыли, %;

ВП — валовая прибыль (стр. 2100 Отчета о финансовых результатах (форма № 2));

В — выручка от основной деятельности (стр. 2110 Отчета о финансовых результатах (форма № 2)).

2. Рентабельность операционной прибыли (Operating margin ratio).

Отражает эффективность операционной деятельности бизнеса и показывает долю операционной прибыли предприятия, полученной бизнесом в отчетном периоде, в общей сумме выручки от реализации. Рассчитывается по формуле:

РОП = ОП / В × 100 %, (2)

где РОП — рентабельность операционной прибыли, %;

ОП — операционная прибыль (стр. 2200 Отчета о финансовых результатах (форма № 2)).

3. Рентабельность чистой прибыли (Net profit margin ratio).

Отражает долю чистой прибыли, полученной предприятием в отчетном периоде, в общей сумме выручки от реализации. Рассчитывается по формуле:

РЧП = ЧП / В × 100 %, (3)

где РЧП — рентабельность чистой прибыли, %;

ЧП — чистая прибыль (стр. 2400 Отчета о финансовых результатах (форма № 2)).

К сведению

Дополнительно в этой группе может рассчитываться показатель рентабельности прибыли до налогообложения. В числителе при этом будет использоваться величина полученной предприятием в отчетном периоде прибыли до налогообложения (стр. 2300 Отчета о финансовых результатах).

Есть и другой вариант расчета перечисленных показателей: в знаменателях формул 1–3 использоваться показатель не выручки от основной деятельности, а сумма денежных потоков, генерируемых бизнесом за анализируемый период. В этом случае данные берутся не из Отчета о финансовых результатов, а из Отчета о движении денежных средств анализируемого предприятия.

В любом случае доходные показатели рентабельности являются обобщающими показателями эффективности деятельности предприятия и, как правило, рассчитываются в начале анализа рентабельности бизнеса для первичной ее оценки.

Они особенно важны для многопрофильных компаний, осуществляющих разные виды деятельности. Сравнивая по этим показателям разные направления бизнеса, менеджмент компаний может ранжировать их по степени прибыльности. Такая оценка необходима для того, чтобы понимать, какие сферы деятельности предприятия приносят больше чистого дохода и их необходимо наращивать и развивать, а какие, наоборот, пришло время сокращать или ликвидировать.

Расходные показатели рентабельности

Показатели этой группы отражают уровень эффективности понесенных бизнесом расходов в процессе своего функционирования. К ним относятся:

1. Рентабельность хозяйственной деятельности.

Показывает, какую долю чистого дохода получил бизнес за отчетный период от всей хозяйственной деятельности с каждого рубля понесенных предприятием расходов. Рассчитывается по формуле:

РХД = (ЧП / (Сс + КР + УР + Пуп + Рпр)) × 100 %, (4)

где РХД — рентабельность хозяйственной деятельности, %;

ЧП — чистая прибыль (стр. 2400 Отчета о финансовых результатах (форма № 2));

Сс — себестоимость (стр. 2120 Отчета о финансовых результатах (форма № 2));

КР — коммерческие расходы (стр. 2210 Отчета о финансовых результатах (форма № 2));

УР — управленческие расходы (стр. 2220 Отчета о финансовых результатах (форма № 2));

Пуп — проценты к уплате (стр. 2330 Отчета о финансовых результатах (форма № 2));

Рпр — прочие расходы (стр. 2350 Отчета о финансовых результатах (форма № 2)).

2. Рентабельность операционной деятельности.

Характеризует эффективность ведения только основной (операционной) деятельности и отражает долю полученной предприятием операционной прибыли с каждого рубля расходов, вложенных в основную деятельность бизнеса. Рассчитывается по формуле:

Роп = (ОП / (Сс + КР + УР)) × 100 %, (5)

где Роп — рентабельность операционной деятельности, %;

ОП — операционная прибыль (стр. 2200 Отчета о финансовых результатах (форма № 2)).

3. Рентабельность продукции (производства).

Отражает эффективность только производственной деятельности предприятия. Показывает, какую долю валовой прибыли получило предприятия с каждого рубля расходов, вложенных в себестоимость. Рассчитывается по формуле:

Рп = ВП / Сс × 100 %, (6)

где Рп — рентабельность продукции (производства), %;

ВП — валовая прибыль (стр. 2100 Отчета о финансовых результатах (форма № 2)).

Показатель рентабельности продукции (производства) особенно важен для производственных предприятий. С помощью него можно определять рентабельность как всей, так и отдельных видов выпускаемой продукции. По результатам такого анализа менеджмент компаний может ранжировать продукцию по степени ее рентабельности и оптимизировать производственную программу предприятия, наращивая производство высокорентабельной продукции и сокращая выпуск низкорентабельной.

Ресурсные показатели рентабельности

Показатели этой группы позволяют оценить доходности используемых имеющихся у бизнеса ресурсов — различных видов капитала и активов. Ресурсные показатели рентабельности используются в первую очередь внешними пользователями финансовой информации (потенциальными инвесторами и кредиторами) при проведении оценки финансового состояния.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам