В нестабильной, постоянно меняющейся ситуации на рынке товаров и услуг многие компании пересматривают свои финансовые показатели, чтобы вовремя определить их оптимальные значения, способствующие экономическому росту. Одним из уникальных инструментов, позволяющих определить влияние внешних и внутренних факторов на финансовый результат, является факторный анализ. Давайте посмотрим, как с помощью такого анализа можно управлять важными финансовыми показателями.

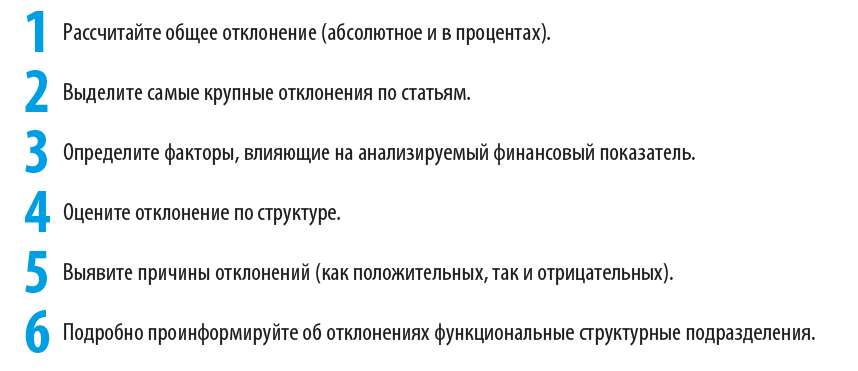

Общий алгоритм и методы факторного анализа

К различным функциональным бюджетам можно применять одинаковые приемы и алгоритм факторного анализа, только в результате будут обнаружены разные причины отклонений.

В общем виде алгоритм факторного анализа выглядит так:

Важно

Анализируйте не только существенные и неблагоприятные, но и нулевые отклонения. Это позволит обнаружить потенциальные точки роста.

На практике в основном применяют два метода факторного анализа:

1) метод цепных подстановок, который основан на принципе элиминирования, т. е. последовательного устранения воздействия на текущий результат всех факторов, кроме одного;

2) метод абсолютных разниц, который используется для выяснения степени воздействия отдельно взятых факторов на изменение (прирост) анализируемого итогового показателя.

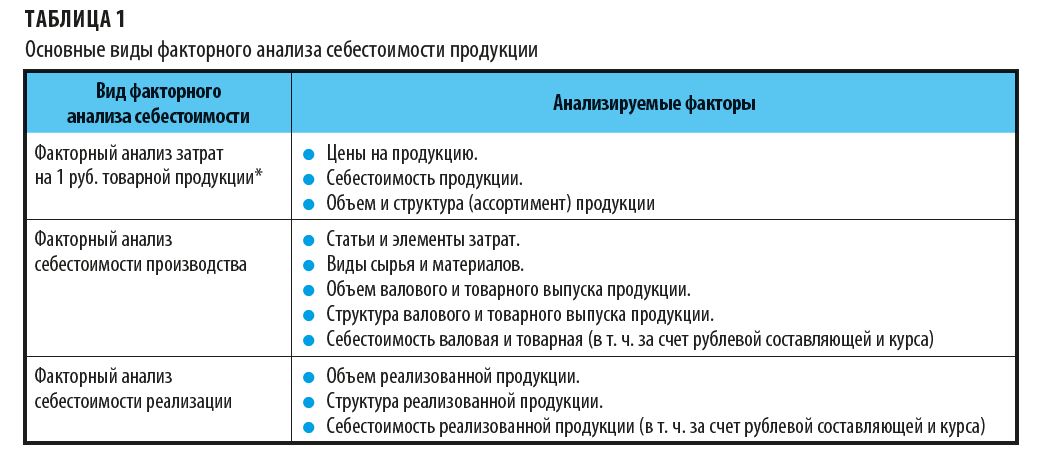

Факторный анализ себестоимости

Основная цель факторного анализа себестоимости продукции заключается в выявлении факторов, обусловивших ее изменение между базисным и анализируемым периодами, чтобы найти резервы для оптимизации.

Основные виды факторного анализа себестоимости представлены в табл. 1.

Затраты на 1 руб. товарной продукции (ЗТП) представляют собой себестоимость товарной продукции, деленную на стоимость товарной продукции. Показатель выражается в копейках и дает представление о том, сколько копеек затрат, т. е. себестоимости, приходится на каждый рубль цены продукции. Если значение этого показателя больше 1, то выпуск продукции рентабелен, если меньше — то он убыточен. Если значение затрат на 1 руб. товарной продукции равно 1, то достигнута точка безубыточности.

Рассмотрим порядок факторного анализа себестоимости на условном примере.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам