Какие преимущества дает предприятию операционный анализ?

Какие ключевые показатели нужны для операционного анализа?

Как провести операционный анализ на промышленном предприятии?

Одна из обязательных задач менеджмента компаний — определить самые эффективные виды деятельности, чтобы в дальнейшем наращивать их. Неэффективные. В свою очередь, сокращают. Такие решения принимаются на основе результатов операционного анализа. В статье рассмотрим последовательность расчетов различных показателей операционного анализа и последовательности его проведения на примере промышленного предприятия.

Какие преимущества дает предприятию операционный анализ

Операционный анализ — одно из главных направлений управления финансами предприятий, которое позволяет найти оптимальное соотношение трех ключевых экономических показателей: постоянных и переменных затрат, объема производства и размера получаемой прибыли.

С помощью операционного анализа менеджмент компаний может эффективно моделировать динамику изменения прибыли с учетом влияния на нее сразу нескольких факторов:

• объема и структуры производства выпускаемой продукции (оказываемых услуг);

• состава и величины расходов по основному виду деятельности;

• цены реализации производимой продукции (оказываемых услуг).

В современных быстроменяющихся экономических условиях ведения бизнеса без операционного анализа эффективное управление невозможно. Менеджмент компаний за счет операционного анализа находит ответы на ключевые вопросы бизнеса:

• какие направления бизнеса, выпускаемые продукты (оказываемые услуги) приносят наибольшую прибыль предприятию, какие — наименьшую;

• производство каких продуктов необходимо наращивать, а каких — сокращать или вовсе снимать с производства;

• какова оптимальная структура расходов и какие из них требуют снижения в первую очередь;

• какой уровень производства и сбыта должен быть, чтобы обеспечить безубыточность ведения хозяйственной деятельности;

• какова рентабельность каждого вида выпускаемой продукции (оказываемых услуг).

Дополнительное преимущество операционного анализа — его просто провести: используется небольшая группа ключевых показателей, для расчета которой необходимы данные финансового учета и объемов производства.

Главные показатели операционного анализа:

1. Маржинальная прибыль (может использоваться определение «маржинальный доход»).

2. Точка безубыточности (по-другому называют порогом рентабельности).

3. Запас (недостаток) финансовой прочности.

4. Операционный (или производственный) рычаг (используется также термин «операционный леверидж»).

Отметим, что у операционного анализа есть не только преимущества, но и сложности и ограничения:

1. До проведения операционного анализа на предприятии должна быть выстроена система деления затрат на постоянные и переменные, что может вызвать трудности, потому что некоторые затраты невозможно четко отнести к какой-либо группе.

2. Чтобы польза от операционного анализа была максимальной, система учета на предприятии должна иметь глубокую структуру аналитических данных. Чем больше аналитических счетов учета, тем детальнее будут результаты анализа. Вместе с тем слишком сложная система учета увеличивает трудовые и информационные затраты на ее ведение.

3. Цель операционного анализа — оценить и оптимизировать внутреннюю деятельность бизнеса. При этом надо помнить о том, что влияние внешних экономических факторов в ходе операционного анализа не учитывается либо учитывается лишь косвенно.

В результате расчета и изучения динамики ключевых показателей операционного анализа менеджмент компаний принимает решения:

• по оптимизации производственной программы (выпуск каких продуктов необходимо увеличивать, а каких, наоборот, – сокращать);

• модернизации производственного оборудования, изменении технологии производства отдельных видов выпускаемой продукции;

• разработке ценовой политики компании и системы кредитования покупателей;

• разработке мероприятий по снижению отдельных удельных затрат на производство и реализацию продукции.

В конечном счете цель операционного анализа — использовать все возможные внутренние резервы, чтобы увеличить операционную прибыль и обеспечить стабильное развитие бизнеса в перспективе.

Ключевые показатели операционного анализа

Рассмотрим подробно методику расчета ключевых показателей операционного анализа.

Маржинальная прибыль (маржинальный доход)

Показатель маржинального дохода (или прибыли) основывается на понятии маржи. Маржа — это разница между выручкой от производства и реализации продукции (работ или услуг) и переменными затратами.

Маржа необходима, во-первых, чтобы покрыть постоянные затраты, во-вторых — чтобы получить прибыль за конкретный отчетный период. Чем больше предприятие получило маржи, тем выше вероятность, что оно покроет постоянные затраты и получит прибыль.

Рассмотренные понятия — маржинальная прибыль, маржинальный доход или маржа — тождественны. Для обозначения разницы между выручкой от основной деятельности и переменными затратами можно использовать любой из этих терминов. Мы в статье будем использовать определение «маржинальная прибыль».

Маржинальная прибыль (МП) рассчитывается по формуле:

МП = В – Зпер, (1)

где В — выручка от основной деятельности (стр. 2110 Отчета о финансовых результатах (форма № 2));

Зпер — переменные затраты (по данным аналитического учета).

В операционном анализе помимо абсолютного показателя маржинальной прибыли используются и относительные показатели:

• Рентабельность по маржинальной прибыли (РМП, %).

Показывает, какая доля маржинальной прибыли содержится в выручке от основной деятельности. Рассчитывается по формуле:

РМП = МП / В × 100 %, (2)

К сведению

Чем выше коэффициент маржинальной прибыли, тем лучше для бизнеса.

• Рентабельность по операционной прибыли (РОП, %).

Характеризует эффективность операционной деятельности бизнеса в целом. Рассчитывается по формуле:

РОП = ОП / В × 100 %, (3)

где ОП — операционная прибыль (стр. 2200 Отчета о финансовых результатах (форма № 2)).

• Коэффициент изменения выручки (К⍙в, %).

Характеризует конкретно коммерческую сторону бизнеса и показывает, как меняется объем сбыта продукции (работ или услуг) предприятия в текущем периоде по сравнению с предыдущим. Рассчитывается по формуле:

К⍙в = ((Вт – Вп) / Вп) × 100%, (4)

где Вт и Вп — выручка от основной деятельности за текущий и прошлый период соответственно (стр. 2110 Отчета о финансовых результатах (форма № 2)).

Рассмотрим порядок проведения операционного анализа на примере промышленной компании «Центавр».

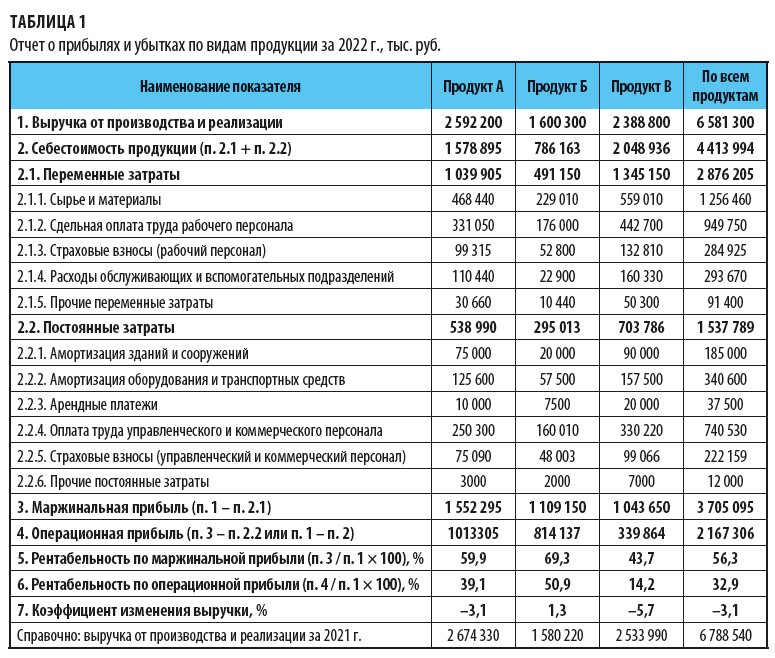

Информационная база для проведения операционного анализа — данные Отчета о прибылях и убытках промышленной компании «Центавр», которая выпускает три вида продукции — А, Б и В (табл. 1).

Проанализируем маржинальную прибыль.

Как видно из Отчета о прибылях и убытках компании «Центавр», все затраты предприятия, формирующие себестоимость выпускаемой продукции, поделены на две группы: переменные и постоянные затраты. Такое деление — обязательное условие проведения операционного анализа.

Суммируем все переменные затраты и с помощью формулы 1 рассчитаем маржинальную прибыль (маржинальный доход) по каждому виду выпускаемой продукции и в сумме по всем их видам.

Маржинальная прибыль в 2022 г. по видам продукции составила (см. табл. 1):

• продукта А — 1 552 295 тыс. руб.;

• продукта Б — 1 109 150 тыс. руб.;

• продукта В — 1 043 650 тыс. руб.;

• всего по всем видам продукции — 3 705 095 тыс. руб.

На основе этих данных можем сделать предварительный вывод о том, может ли маржинальная прибыль покрывать понесенные предприятием постоянные затраты или нет. Так, маржинальная прибыль по всем видам производимой продукции больше постоянных затрат. Это означает, что производство и реализация продукции компании прибыльно, так как выручка от производства и реализации способна покрыть как переменные, так и постоянные затраты.

Данный вывод подтверждают данные табл. 1 — по всем видам выпускаемой продукции компания получила операционную прибыль:

• по продукту А — 1 013 305 тыс. руб.;

• по продукту Б — 814 137 тыс. руб.;

• по продукту В — 339 864 тыс. руб.;

• всего по всем видам продукции — 2 167 306 тыс. руб.

Далее необходимо определить какие виды выпускаемой продукции более прибыльны, а какие — менее. Для этого с использованием формул 2 и 3 рассчитаем показатели рентабельности каждого вида выпускаемой продукции по маржинальной и операционной прибыли.

Прибыльность производимой продукции по мере ее убывания в 2022 г. сложилась следующим образом:

• продукт Б (лучший продукт):

– рентабельность по маржинальной прибыли — 69,3 %;

– рентабельность по операционной прибыли — 50,9 %;

• продукт А:

– рентабельность по маржинальной прибыли — 59,9 %;

– рентабельность по операционной прибыли — 39,1 %;

• продукт В (худший продукт):

– рентабельность по маржинальной прибыли — 43,7 %;

– рентабельность по операционной прибыли — 14,2 %.

На основе этих данных можно уже принимать решения об оптимизации производственной программы за счет наращивания выпуска продукта Б как наиболее прибыльного вида продукции и сокращения производства продукта В как менее прибыльного.

На этом же этапе анализируется и динамика выручки от производства и реализации продукции в 2022 г. по сравнению с 2021 г. Для этого по формуле 4 рассчитаем коэффициент изменения выручки. Так, коэффициент изменения выручки в 2022 г. составил:

• продукта А — (–3,1 %);

• продукта Б — 1,3 %;

• продукта В — (–5,7 %);

• по всем видам продукции — (–3,1 %).

Полученные значения коэффициента изменения выручки говорят о сокращении объемов сбыта продуктов А и В, а также о небольшом увеличении объемов реализации продукта Б. Получается, что с точки зрения коммерческой деятельности продукт Б также является лучшим видом выпускаемой продукции.

Это говорит о том, что необходимо перераспределить имеющиеся у бизнеса ресурсы по увеличению выпуска продукта Б за счет адекватного сокращения производства продукта В, выпуск продукта А целесообразно оставить на прежнем уровне. Такая оптимизация производственной и коммерческой деятельности предприятия позволит увеличить рентабельность бизнеса в целом.

Точка безубыточности

Точка безубыточности (граница рентабельности) — это такой объем производства продукции (или выручка от основной деятельности), денежные поступления от сбыта которого полностью покрывают постоянные и переменные затраты компании, при этом у предприятия нулевая прибыль.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам