В статье мы напомним вам общие правила оформления командировок.

Особое внимание уделим нестандартным ситуациям (сотрудник уезжает в командировку в входные; задержался в командировке, заболел, или вернулся раньше и т. д). Вы узнаете, как в таких случаях действовать в соответствии с законом, как предотвратить риски, а возможно, и конфликтные ситуации, связанные с подготовкой документов и оформлением командировок.

НЕСТАНДАРТНЫЕ СИТУАЦИИ

▪ Работник уезжает в командировку в выходной день

Ситуация: Работник уезжает в командировку 19.06.2016 в 21:00 (воскресенье, выходной день) и возвращается из командировки 25.06.2016 в 8:00 (суббота, выходной день). По заявлению работника взамен одного утраченного выходного (19 июня) ему предоставляется отгул 08.07.2016.

Оклад работника – 60 000 руб., средний дневной заработок на 01.06.2016 составляет 2500 руб. (в июне 2016 года 21 рабочий день).

Надо ли оплачивать командированному день отъезда (приезда), если это выходной? Как должна производиться оплата, ведь за дни командировки выплачивается средний заработок? Правильно ли выплачивать за выходной день удвоенный средний заработок?

Решение: Нет, неправильно. Выходные дни в командировке не оплачиваются, если работник в эти дни не работал; за эти дни выплачиваются только суточные (пп. 9, 11 Положения № 749).

Но дни, когда работник по распоряжению руководителя уезжает в командировку или возвращается обратно, составляют исключение. Ведь эти выходные он не может использовать по своему усмотрению, а значит, он их теряет. Поэтому их нужно компенсировать так же, как отработанные выходные.

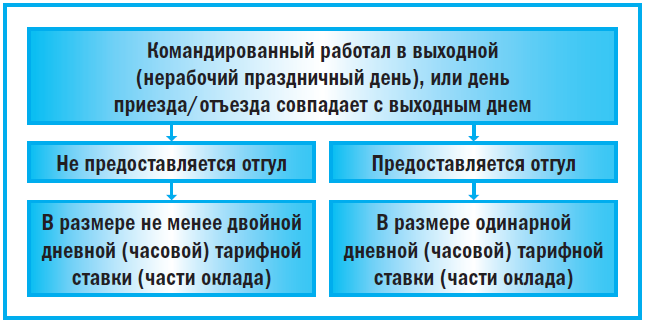

Итак, если день выезда в командировку или возвращения из нее приходится на выходной день по графику организации (направляющей работника в командировку) или на нерабочий праздничный день, то работнику за этот день надо выплатить (ст. 153 ТК РФ, п. 11 Положения о № 749, п. 1 письма Минтруда России от 25.12.2013 № 14-2-337):

• суточные;

• дневную тарифную ставку (часть оклада) в одинарном размере, если взамен этого дня работнику предоставляется отгул;

• дневную тарифную ставку (часть оклада) в двойном размере, если отгул не предоставляется.

Такой порядок оплаты действует независимо от того, в какое время суток работник выехал в командировку или вернулся из нее.

В нашем случае работнику нужно выплатить:

• за 5 рабочих дней (20.06–24.06.) – средний заработок, 12 500 руб. (2500 руб. х 5);

• за выходной день (19.06.2016) – часть оклада в одинарном размере, 2857 руб. 14 коп. (60 000 / 21 х 1);

• за выходной день (25.06.2016) – часть оклада в двойном размере, 5714 руб. 28 коп. (60 000 / 21 х 2).

Итого: за время, проведенное в командировке, работнику полагается 21 071 руб. 42 коп. (12 500 руб. + 2857 руб. 14 коп. + 5714 руб. 28 коп.), не считая суточных и оплаты проезда и проживания.

Алгоритм решения выглядит следующим образом:

Итак, за каждый день в пути к месту командировки или обратно, в том числе день выезда и возвращения, командированному работнику надо выплатить суточные (п. 11 Положения № 749).

Кроме того, за каждый рабочий день в пути ему надо выплатить средний заработок.

Выходной или нерабочий праздничный день в дороге оплачивается в размере одинарной дневной тарифной ставки (части оклада), если взамен этого дня работнику предоставляется отгул. Если же отгул не предоставляется, то этот день надо оплатить в размере двойной дневной тарифной ставки (части оклада).

Размер оплаты за выходные дни в пути может быть увеличен локальным нормативным актом, коллективным или трудовым договором (ст. 153 ТК РФ).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам