Цели учета и контроля на предприятиях, который производят макаронные изделия, — свести до минимума потери сырья, вспомогательных материалов, готовой продукции, обеспечить выпуск макаронных изделий высокого качества плановой себестоимости, обеспечив заданную рентабельность.

Наряд-заказ

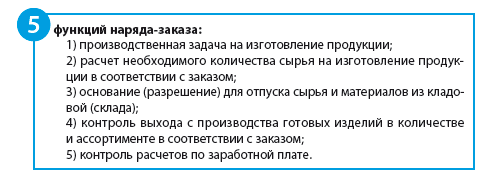

Выписывается наряд-заказ в трех экземплярах: для бухгалтерии (планово-экономического отдела), для производственного цеха (начальника производства) и для склада.

Оформленный наряд-заказ пригодится и руководителю отдела продаж, чтобы:

- знать, какую продукцию и в какой момент времени изготавливает цех;

- не допускать изготовления продукции, которая не пользуется спросом покупателей, которую трудно продать либо которая уже есть на складе для покрытия предстоящих отгрузок в краткосрочной перспективе.

Наряд-заказ утверждается руководителем компании.

Если компания фасует макаронные изделия в несколько видов упаковок с разным весом, начальник отдела заполняет cпецификацию на расфасовку (оборотная сторона наряда-заказа), где указывает, сколько и каких видов расфасовок готовой продукции выполнить.

Упаковка может отличаться по весу, типу упаковки, торговой марке.

Спецификация на расфасовку формируется на основании данных о заказах торговых точек, текущих потребительских предпочтениях.

Лимиты на сырье

На производство сырье, основные и упаковочные материалы отпускаются по установленным нормам.

Экономист рассчитывает потребность в сырье исходя из действующих норм по каждой рецептуре.

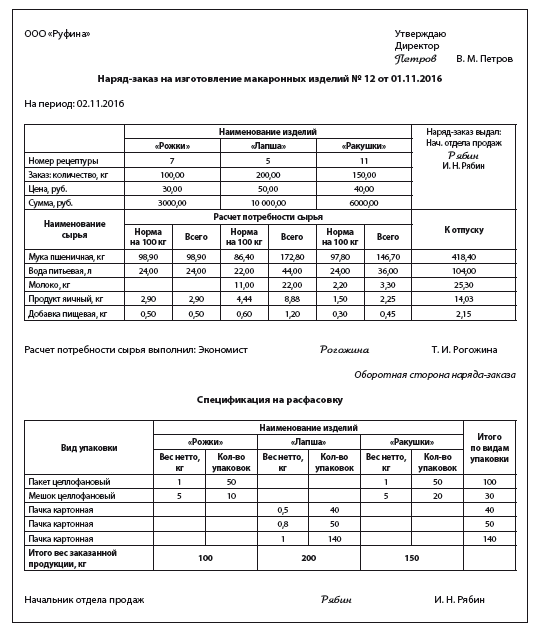

Макаронные изделия — достаточно простая продукция, не требующая большого количества ингредиентов, основное сырье — это мука. Склад, получивший свой экземпляр наряда-заказа и требование от цеха отпустить муку, передаст сырье — 418,4 кг.

Благодаря наряду-заказу начальник производства может сопоставить требуемый объем сырья и материалов с имеющимися остатками. В условиях малого бизнеса или дефицита денежных средств это важно, поскольку позволяет скорректировать ассортимент, изготовить востребованную потребителями продукцию из складских остатков сырья, быстро ее реализовать, а полученную выручку вложить в новый производственный заказ.

К сведению

Если в рецептуре много ингредиентов, приведенную форму наряда-заказа использовать неудобно. В этом случае рекомендуется выписывать лимитно-заборные карты на каждый вид продукции, заказываемый на производстве по наряду-заказу.

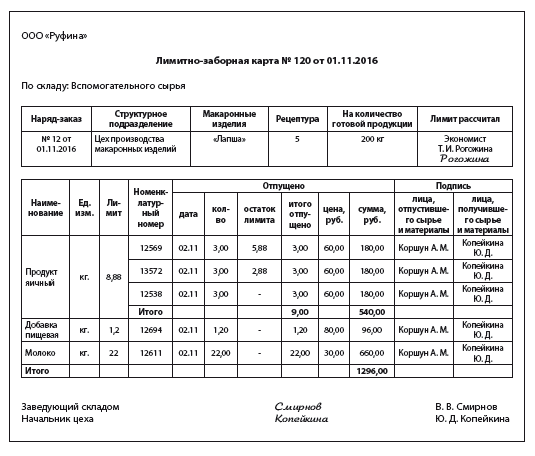

Лимитно-заборная карта позволяет нормировать отпуск сырья и одновременно контролировать сам отпуск.

Применяется для учета многократного отпуска сырья в цеховые кладовые в пределах утвержденного лимита, является оправдательным документом для списания материалов со склада. Как в случае расчета потребности сырья непосредственно в наряде-заказе, лимит отпуска сырья устанавливается на основании действующих норм и утвержденного производственного задания.

Лимитно-заборная карта выписывается в двух экземплярах: один экземпляр — для цеха-потребителя, второй — для склада.

Кладовщик склада отпускает материалы представителю цеха при предъявлении им своего экземпляра лимитно-заборной карты, в обоих экземплярах указывает дату и вносит все данные по отпуску сырья, выводит и проставляет остаток лимита сырья и материалов.

Лимитно-заборные карты сдаются в финансово-учетную службу:

- по факту выборки лимита по карте;

- по окончании месяца, если лимит по карте так и не был выбран.

Когда экономисту поступят оформленные лимитно-заборные карты, он сверяет установленный лимит и отпущенное количество сырья.

В нашем случае по продукту яичному норма — 8,88 кг, а фактически передано 9 кг. Такая ситуация может наблюдаться, если сырье передается в упаковке. Логично, что склад не стал оставлять себе, например, 0,12 кг.

Если подобные ситуации в компании редкость, экономист сможет проконтролировать нормы с помощью других документов, о которых поговорим далее.

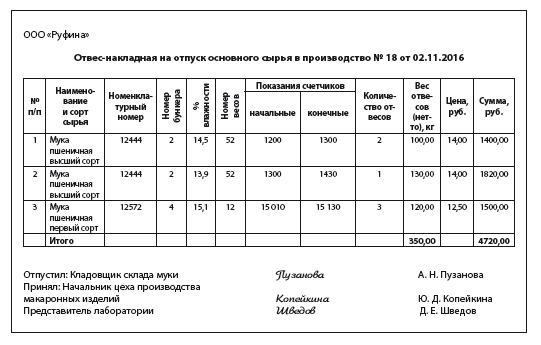

Отвес муки

Лимитно-заборная карта может применяться в отношении отпуска всех видов сырья и материалов, кроме муки — в этом случае используется «Отвес-накладная». Оформляется документ посменно.

К сведению

Отвес-накладная может применяться в отношении других видов основного сырья, отпускаемых в производство большими партиями, если такие материалы хранятся в бункерах.

В производствах, где имеют дело с мукой, в первичных документах, журналах учета, связанных с движением муки, необходимо указывать влажность муки, поскольку она влияет на вес.

Отвес муки может быть израсходован на один вид изделия, а может на несколько. Поэтому экономисту следует продумать, как он будет распределять количество муки, поступившее «в общий котел», на объекты калькулирования.

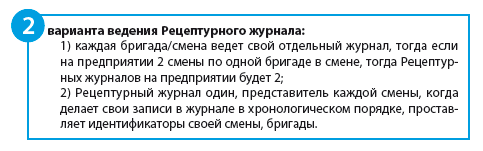

Один из способов получить достоверные данные — воспользоваться Рецептурным журналом загрузки сырья, материалов, полуфабрикатов.

Рецептурный журнал

Рецептурный журнал загрузки сырья, материалов, полуфабрикатов (далее — Рецептурный журнал) применяется для учета загрузки в производство сырья и материалов, полуфабрикатов и контроля соблюдения рецептурных норм на производственных участках цеха.

Записи в журнале делают по факту каждой загрузки. По количеству загрузок за смену определяется расход сырья.

Количество загруженного за смену в производство сырья заносится в Рецептурный журнал на основании данных о фактическом их отпуске из склада (кладовой), т. е. на основании лимитно-заборных карт, отвес-накладных и данных о фактической загрузке полученного сырья в технологическое оборудование.

Оперативный учет по Рецептурному журналу позволяет контролировать:

- расход муки (экономия/перерасход);

- соблюдение рецептур по закладке прочих основных материалов;

- закладку остальных ингредиентов (перерасход/недозакладка);

- качество продукции и некоторые другие показатели.

Записи в журнале за смену заверяются подписями сменного мастера (начальника цеха), бригадира (гр. 19), а также представителя службы главного технолога, лаборатории или отдела технического контроля (гр. 18).

Учет выполненных работ

Ведомость учета выполненных работ применяется для учета выработки в условиях бригадной сдельной системы оплаты труда. Оформляется руководством цеха и сдается в бухгалтерию с периодичностью, принятой для начисления и выплаты зарплаты, но не реже одного раза в месяц.

К ведомости прилагают табель, в котором фиксируются отработанные каждым рабочим часы (необходимо для проверки соблюдения норм времени).

Сдельная заработная плата начисляется с учетом коэффициентов трудового участия.

В разделе «Нормативы» указывают:

- номер карты сдельной расценки — документа, на основании которого утверждена сдельная расценка. Это может быть приказ, расчет нормировщика. Главное — в нем должны быть обоснованы применяемые нормы времени, сдельные расценки, указано, для каких условий рассчитаны нормативы (оборудование, количество рабочих и т. п.);

- расценку на единицу — непосредственной сдельная расценка на 1 кг (или на 100 кг) изготовленной продукции.

Сумма сдельной заработной платы рассчитывается умножением количества выработанной готовой продукции (графа «Всего») на расценку.

К сведению

Если работа ввиду срочности производственного заказа проводилась в выходные или праздничные дни, за которые положена двойная оплата, то количество продукции, изготовленное в такой день (графа «Выработано готовой продукции, в том числе за праздничные/выходные дни») оплачивается по двойной сдельной расценке.

Сумма сдельной заработной платы — 24 451 руб. — это основная заработная плата основных производственных рабочих, которая будет фигурировать в себестоимости. Так, например, если «Лапша» изготавливалась только в первой половине месяца, зарплата, подлежащая отнесению на себестоимость данного вида макаронных изделий, составит 6120 руб.

Экономист, прежде чем включить сумму зарплаты 24 451 руб. согласно ведомости в калькуляцию себестоимости за отчетный период, должен:

- сверить часы, которые указаны в табеле, прилагаемом к ведомости, с фактически отработанным временем работниками;

- сверить выработку (3580 кг) в разрезе каждого вида макаронных изделий с количеством готовой продукции, указанной в наряде-заказе — выполнено ли сменное задание, процент выполнения норм выработки, не сделали ли рабочие продукции больше, чем требовалось.

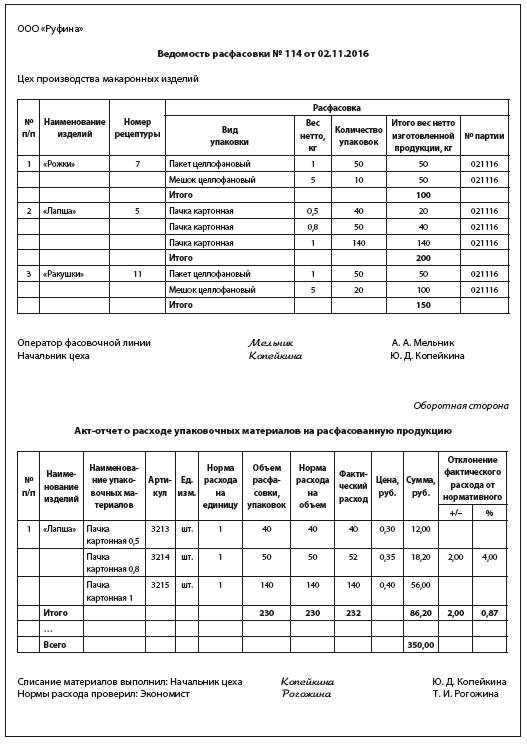

Фасовка, упаковка

Макаронные изделия фасуют в потребительскую и оптовую тару.

В ведомости расфасовки указывают вид упаковки, количество упаковок по наименованиям продукции, общий вес расфасованной продукции каждого вида (графа «Итого вес нетто изготовленной продукции, кг»), а также номер партии, присвоенный упакованной продукции.

Ведомость расфасовки оформляет рабочий, обслуживающий фасовочную линию. Документ заверяет начальник цеха.

С оборотной стороны ведомости расфасовки начальник цеха заполняет акт-отчет о расходе упаковочных материалов на расфасованную продукцию и списывает таким образом израсходованные в процессе расфасовки упаковочные материалы.

Ведомость расфасовки позволяет проконтролировать вид и количество упакованных изделий (партия, дата, вид продукции), соотнести их со списываемыми на данную партию упаковочными материалами.

Это позволит избежать таких казусов, когда на расфасовку в целлофановый пакет 1 кг списывают картонные пачки 0,8 кг.

В первичной документации и в оперативной отчетности должны отражаться (за смену, сутки, декаду и т. д.) не только фактический расход сырья, основных материалов, полуфабрикатов и др., но и расход их по нормам.

Нормы, указываемые в акте-отчете материально-ответственным лицом цеха, проверяет экономист. Начальник цеха списывает материалы по фактическому расходу, а не по нормативному, соответственно, в документе выведены отклонения.

Экономист оценивает, существенные или несущественные выявленные отклонения, находятся ли они в пределах допустимых. Например, отклонения 4 % — незначительны, могут быть вызваны особенностями работы фасовочного оборудования.

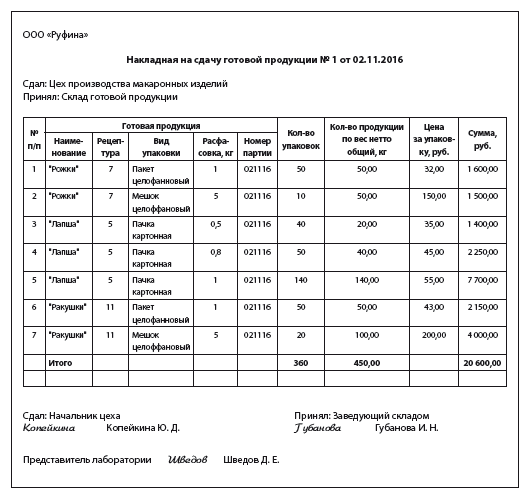

На основании ведомости расфасовки выписывается накладная на сдачу готовой продукции на склад.

Сдача готовой продукции требует регламентации учетной политикой - по какой цене сдавать, поскольку цена готовой продукции зависит от вида упаковки и веса расфасовки. Предприятия выходят из ситуации так:

- суммовой учет в цехе не ведется, цех сдает готовую продукцию по количеству, а уже склад ставит себе на приход продукцию по ценам реализации;

- производственный цех сдает продукцию не по упаковкам, а общим весом (в нашем случае — 450 кг), соответственно по оптовой цене или по цене неупакованной продукции;

- цех сдает продукцию по плановым ценам на каждый вид упаковки/фасовки, как и указано в накладной.

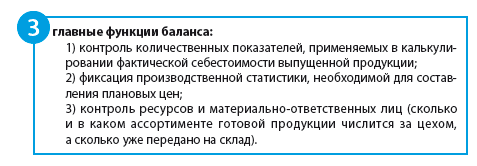

Последний вариант — оптимальный, обеспечивает ведение точного количественно-суммового учета. Для большей прозрачности учета упаковочных материалов, готовой продукции в цехе, сверки со складом готовой продукции рекомендуем вести Оборотный баланс по расфасованной готовой продукции.

Расфасованная за период продукция отражается в приходной части баланса (гр. 11–13) на основании проведенных за период ведомостей расфасовки.

Продукция, изготовленная до даты составления баланса и не сданная склад в прошлом отчетном периоде, тоже включается в баланс — гр. 8–10 «Остаток на начало».

В нашем примере партия продукции, изготовленная 31.10.2016, на 01.11.2016 находилась в цехе, т. е. не была сдана на склад.

Специфика цеха по производству макаронных изделий в том, что практически вся изготовленная продукция сдается на склад готовой продукция, остатки в цехе если и есть, то незначительные.

Например, по балансу видно, что на склад готовой продукции (гр. 14–16) сданы макаронные изделия, расфасованные по ведомости расфасовки № 114 от 02.11.2016, а также часть продукции, которая была на остатках на начало периода.

Сдача продукции на склад должна быть выделена в Оборотном балансе по расфасованной готовой продукции отдельной графой. Тогда без особых усилий можно будет сверить количество продукции, сданное цехом, и количество продукции, оприходованное складом готовой продукции, как итоговую сумму за смену, сутки, месяц и в разрезе ассортимента.

Кроме сдачи на склад возможны другие виды списания с цеха уже расфасованной продукции (брак, передача в лабораторию, передача на другой участок, списание недостачи).

В зависимости от подробности учета, частоты расходных операций все они могут включаться в одну графу (17–19) «Прочий расход» либо для каждого вида расхода предназначаться своя графа.

Баланс за каждый отчетный период контролируется по трем перечисленным аспектам.

В нашем случае изделия «Бантики», рецептура № 3, расфасованные в пакет целлофановый по 1 кг, партия 31.10.2016, уже более месяца остаются в цехе.

Срок хранения макаронных изделий определяется действующими ГОСТами и зависит от рецептуры, наличия или отсутствия добавок. Например, на макаронные изделия с пшеничными зародышами срок хранения — всего 3 месяца. Поэтому экономист при проработке баланса должен задать вопрос руководству цеха, почему продукция на остатках, не сдана склад.

Возможно, причина — ошибка в учете, или начальник цеха забыл оформить (потерял) накладную о сдаче продукции на склад, хотя продукция фактически была сдана. Тогда надо выяснить, проводилась ли сверка продукция (количество, цена, сумма) по графам 14, 15, 16 со складом, кто проводил сверку, почему не выявлены расхождения.

Другой вариант — продукция оставлена в цехе, потому что будет направлена на вторичную переработку.

Учетным специалистом, ответственным за сведение баланса, необходимо урегулировать ситуацию с продукцией «Гнезда», поскольку, на остатках числится 8 кг, но не указаны ни количество упаковок, ни стоимость. В таких случаях перепроверяют правильность оформления ведомости расфасовки и накладной.

Продолжение статьи читайте в следующем номере.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам