Как определить результаты работы магазинов в аналитике по товарным направлениям?

Какой метод распределения общих расходов на управление торговой компании целесообразно применять при оценке результатов работы отдельных торговых точек?

Какие показатели эффективности работы торговых точек нужно отслеживать в первую очередь?

Как разработать методологию определения финансового результата и эффективности работы торговых точек компании?

Как разработать форму отчета об эффективности работы торговых точек и определить порядок формирования его показателей?

Как организовать ежемесячное формирование управленческой отчетности о работе торговых точек?

Как выяснить причины отклонений показателей отдельных торговых точек от средних по компании и устранить их?

Если для производственных компаний один из наиболее значимых управленческих показателей — себестоимость выпуска продукции, то в торговых предприятиях руководителю финансово-экономической службы в первую очередь необходимо контролировать эффективность работы торговых точек (магазинов). Это объясняется тем, что, во-первых, каждая торговая точка должна окупать вложенные в нее инвестиции за счет прибыли от реализации товаров. И чем выше прибыль, тем короче срок окупаемости вложенных в открытие торговой точки средств. Во-вторых, для того, чтобы торговая компания обеспечивала необходимую норму прибыли, менеджмент компании должен понимать, работа каких торговых точек соответствует этой норме, а каких приводит к снижению общей рентабельности компании.

Кроме того, управленческий учет результатов деятельности в аналитике по каждой торговой точке позволяет не только контролировать динамику рентабельности их работы, но и своевременно выявлять негативные факторы, снижающие эффективность работы отдельных торговых точек.

Учитывая важность перечисленных аспектов работы торговых компаний, автор предлагает пример организации управленческого учета деятельности компании в аналитике по торговым точкам.

Определение методологии организации управленческого учета результатов деятельности торговых точек компании

На этом этапе руководитель финансово-экономической службы торговой компании должен создать алгоритм определения финансового результата работы торговых точек и организации в целом.

Возьмем в качестве примера торговую компанию «Альфа», которая реализует через розничные магазины товары двух направлений — продукты и хозяйственные товары.

У компании есть семь торговых точек, две из них находятся в собственности компании, а по пяти заключены договоры аренды. Также у компании есть отдельный офис, который осуществляет функции закупки товаров и управления деятельностью всей торговой организации.

Исходя из этих вводных данных делаем вывод о том, что для полной оценки эффективности работы торговых точек компании необходимо учитывать финансовые результаты не только в разрезе каждого магазина, но и по ассортиментным направлениям товаров.

С учетом организационно-сбытовой структуры компании были разработаны следующие правила организации управленческого учета:

1. Показатели реализации товаров и валового дохода от продаж (продажи–закупочная стоимость товара) отражаются в аналитике по торговым точкам и товарным направлениям (продукты и хозяйственные товары).

2. Прямые расходы по заработной плате сотрудников магазинов и отчисления с нее отражаются непосредственно по каждой торговой точке и товарным направлениям.

3. Прямые расходы по арендной плате и коммунальным услугам отражаются по каждой торговой точке и распределяются между товарными направлениями согласно матрице распределения площадей.

4. Накладные расходы торговых точек отражаются по каждой торговой точке с коэффициентом 0,5 для товарного направления.

5. Общие расходы офиса компании распределяются на финансовый результат торговых точек пропорционально удельному весу товарооборота торговой точки в общей сумме продаж компании за отчетный период.

6. Прочие доходы и расходы торговых точек отражаются сводно по магазинам без распределения на товарные направления.

В результате мы получим данные по каждой из составляющих финансового результата работы как компании в целом, так и каждой торговой точки и по каждому товарному направлению реализации. Эти данные мы сможем использовать для формирования показателей эффективности торговых точек, таких как:

- сумма выручки на 1 м2 торговой площади;

- сумма прибыли на 1 м2 торговой площади;

- сумма товарооборота на 1 руб. заработной платы сотрудников магазина;

- уровень операционных расходов в % к сумме выручки;

- доля выручки магазина в % к общей сумме товарооборота компании.

Проанализировав эти данные, можно выяснить, какая из торговых точек показывает лучшие результаты по сравнению с средним по компании значением, а какая, наоборот, снижает среднюю рентабельность и эффективность бизнеса, и принять управленческие решения по улучшению ситуации в отстающих торговых точек — изменить ассортимент реализуемых товаров, поменять мотивацию персонала или рассмотреть вопрос о целесообразности работы конкретной торговой точки.

Разработка формы управленческого учета о финансовом результате работы торговой компании в аналитике по торговым точкам

Для формирования отчета об эффективности работы торговых точек нам понадобится файл Excel, в котором мы создадим четыре листа:

1. Лист с данными о фактических затратах торговой компании (отчет о затратах из учетной базы данных).

2. Лист с матрицей распределения торговых площадей магазинов.

3. Лист с отчетом о финансовых результатах работы торговых точек и компании в целом.

4. Лист с отчетом об эффективности работы торговых точек.

Первый лист содержит суммовые показатели расходов по статьям затрат (строки листа) в аналитике по магазинам и офису компании (столбцы листа). Мы не будем его подробно рассматривать, так как он служит только основой для распределения фактических затрат на результаты работы торговых точек.

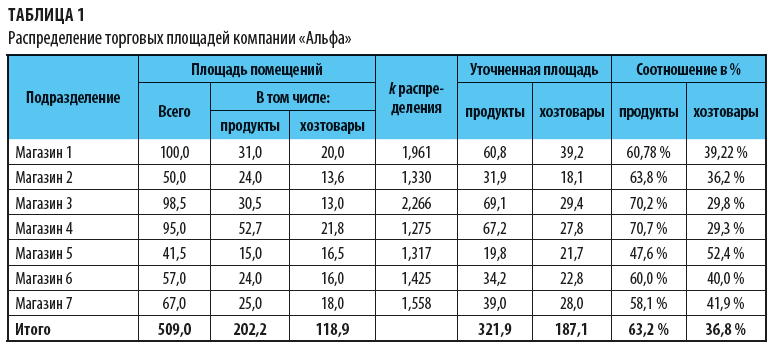

Второй лист представляет собой базу для распределения затрат на аренду и коммунальные услуги в соответствии с занимаемыми под товарные направления площадями (табл. 1).

Распределять затраты на арендную плату и коммунальные услуги необходимо, потому что они начисляются на общую площадь торговой точки, а по факту в каждом магазине помимо площадей, на которых собственно реализуются товары, есть помещения, которые не имеют непосредственного отношения к процессу реализации (подсобные и служебные комнаты, санузлы и т. д.).

Поэтому сначала мы рассчитаем по каждому магазину коэффициент распределения этих помещений магазинов на площади, отведенные под товарные направления. Затем распределим общую площадь торговой точки на товарные направления и на основе уточненных площадей определим пропорции, в которых должны делиться расходы на аренду и коммунальные услуги между товарными направлениями.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам