Как правильно спрогнозировать поступление денежных средств?

Кто должен отвечать за формирование заявок на расход денежных средств?

Как использовать платежный календарь в качестве инструмента оперативного управления денежными потоками?

Как автоматизировать формирование платежного календаря?

Как регламентировать действия сотрудников, работающих с платежным календарем?

Назначение платежного календаря и его роль в управлении денежными средствами компании

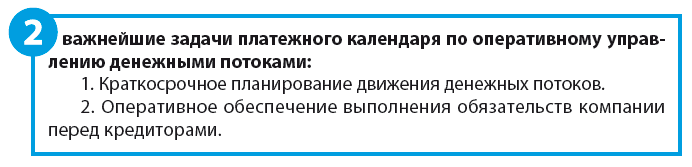

Платежный календарь предприятия — это прежде всего инструмент ежедневного управления денежными потоками, с помощью которого оптимизируется движение денег и минимизируются риски неплатежеспособности предприятия.

Платежный календарь входит в систему бюджетирования предприятия, поскольку в нем планируются поступления и расходы денежных средств, которые в укрупненном виде есть и в бюджете движения денежных средств (БДДС).

Главное отличие платежного календаря от БДДС в том, что календарь корректируется ежедневно на основании меняющихся данных о фактическом наличии денег на счетах и в кассе компании.

Кроме того, при планировании платежного календаря практически все расходы прогнозируются на основе действующих договоров и первичных документов на оплату, а при прогнозе поступлений денег учитываются только фактически совершенные отгрузки продукции покупателям и полученные кредитные средства по заключенным договорам кредитования. Поэтому горизонт планирования платежного календаря, как правило, один месяц.

В БДДС, напротив, планируются обобщенные поступления и расходы денежных средств, которые связаны с планами бюджета доходов и расходов компании, следовательно, бюджет движения денежных средств формируется на более длительный период (обычно от квартала до года).

Еще одно существенное отличие платежного календаря от бюджета движения денежных средств — нет необходимости разделять денежные потоки по видам деятельности (операционной, финансовой и инвестиционной).

Обратите внимание!

Чтобы эффективно управлять денежными средствами, важно, чтобы в платежном календаре была определена приоритетность платежей компании: если свободных денежных ресурсов недостаточно, в первую очередь необходимо погашать наиболее важные для обеспечения хозяйственной деятельности обязательства компании.

Использование платежного календаря позволяет:

1. Систематизировать информацию о поступлениях и выплатах денежных средств на краткосрочный период в разрезе каждой статьи движения денег и контрагентов компании.

2. Мониторить риски кассовых разрывов на ближайшую перспективу, чтобы своевременно можно было привлечь дополнительное финансирование или договориться об отсрочке оплат.

3. В случае невозможности полного погашения текущих обязательств — перераспределить свободные денежные средства компании в пользу наиболее приоритетных платежей.

4. Рационально и эффективно использовать денежные ресурсы.

Регламент формирования платежного календаря

Платежные календари различных компаний могут отличаться по форме, но в любом случае порядок их формирования целесообразно закрепить во внутреннем документе. Все сотрудники компании, работающие с календарем, должны понимать алгоритм действий.

Необходимость создания такого документа обусловлена самой природой платежного календаря, данные которого находятся в постоянном движении и требуют ежедневной корректировки заявок на расход денежных средств (ДС) (см. схему).

Поэтому в регламенте необходимо указать:

1) кто и в какие сроки в компании формирует планы поступления денежных средств (на практике это делают сотрудники коммерческой либо финансово-экономической службы);

2) какие сотрудники формируют заявки на расход денежных средств (это могут быть как сотрудники ЦФО, инициирующих расход, так и сотрудник финансово-экономической службы, который выполняет функцию бюджетного контролера);

3) какие реквизиты в документах платежного календаря должны быть указаны обязательно;

4) как согласовываются, контролируются и утверждаются заявки на расход ДС;

5) как формируется реестр платежей, закрываются оплаченные заявки на расход ДС, корректируются данные платежного календаря;

6) в какой очередности включаются в реестр платежей заявки на расход ДС по разным статьям движения денег в случае недостаточности денег для закрытия всех заявок текущего дня;

7) как корректируются планы поступления ДС в платежном календаре;

8) кто из сотрудников может разрешить оплату вне установленных регламентом правил (сверх утвержденного бюджета, без соблюдения приоритетности и т. п.).

Как спрогнозировать поступление денежных средств?

Поступления денежных средств в компании при формировании платежного календаря нужно прогнозировать по каждому из направлений отдельно. Как правило, все поступления можно разделить на следующие основные группы:

1. Поступления от покупателей продукции или услуг.

2. Поступления арендной платы.

3. Выручка от реализации имущества.

4. Прочие поступления от операционной деятельности.

5. Получение кредитов и займов.

6. Внутренние поступления денежных средств.

Поступления от покупателей продукции или услуг.

План этой группы поступлений формируется на основе двух видов данных:

1) информация о сроках платежа за ранее отгруженную продукцию (оказанные услуги);

2) данные об ожидаемых поступлениях выручки за отгруженную продукцию (оказанные услуги) в прогнозируемом месяце.

К сведению

Чтобы спрогнозировать поступления денежных средств в виде выручки от покупателей продукции или услуг по ранее произведенным отгрузкам, можно использовать возможности учетной базы данных компании.

Если в базу уже встроен платежный календарь, план поступления денежных средств формируется автоматически на основе данных каждого документа об отгрузке и договорных условий оплаты поставки покупателем.

Если компания ведет платежный календарь в файле Excel, экономисты планируют поступление денег от покупателей на основе данных отчета о реализации продукции в отдельной аналитической таблице с учетом опять же условий договоров поставки.

Планы ожидаемых поступлений денежных средств от покупателей можно сформировать на основе данных плана продаж в прогнозируемом месяце (кстати, этот план используется и при прогнозе поступлений в ББДС).

Пример плана поступлений денежных средств за реализованную продукцию представлен в табл. 1.

Таблица 1

|

План поступления выручки от покупателей на июль 2017 г. |

||||

|

Контрагенты |

Сумма отгрузки, руб. |

Дата отгрузки |

Отсрочка |

Дата платежа |

|

Группа контрагентов «Сети» |

9 500 000 |

|

|

|

|

Сеть магазинов «Эконом» |

6 500 000 |

|

|

|

|

Отгрузка по накладной № 1226 |

3 000 000 |

20.06.2017 |

20 |

10.07.2017 |

|

Отгрузка по накладной № 1358 |

1 500 000 |

30.06.2017 |

20 |

20.07.2017 |

|

Отгрузка план июля |

2 000 000 |

05.07.2017 |

20 |

25.07.2017 |

|

Сеть магазинов «Домашний» |

3 000 000 |

|

|

|

|

Отгрузка по накладной № 1406 |

1 000 000 |

25.06.2017 |

15 |

10.07.2017 |

|

Отгрузка план июля |

2 000 000 |

10.07.2017 |

15 |

25.07.2017 |

Поступления от арендной платы.

Планируются на основе действующих договоров сдачи имущества компании в аренду, поэтому не требуют специальных расчетов: достаточно по каждому из арендаторов указать сумму и дату ожидаемого поступления денег.

Выручка от реализации имущества компании.

Планируются поступления денежных средств от реализации различного вида имущества компании — основных средств, запасов и материалов, МБП и т. п.

Обратите внимание!

Такие поступления включаются в платежный календарь только при наличии договоров и документов на реализацию имущества.

Прочие поступления от операционной деятельности.

Отражаются планируемые поступления денежных средств по различным хозяйственным операциям, не относящимся к перечисленным выше. Это может быть возврат неиспользованных подотчетных сумм, компенсации и штрафы от контрагентов, возврат излишне перечисленных средств поставщику, возмещение затрат и налогов.

В платежный календарь такие суммы вносятся только при наличия подтверждающих документов — извещения, гарантийные письма, судебные постановления и т. п.

Поступления кредитов и займов.

Планы поступлений денежных средств этой группы формируются на основе заключенных кредитных договоров и графиков кредитования.

Если у компании есть неиспользуемый лимитный кредит по действующим договорам (например, овердрафт), за его счет можно закрыть кассовый разрыв в платежном календаре образовался кассовый разрыва, возможно запланировать его закрытие за счет неиспользованных кредитных ресурсов.

Внутренние поступления денежных средств.

Отражаются различного рода поступления по внутрифирменным операциям (сдача выручки из кассы на расчетный счет, перемещение денег с одного счета компании на другой, перевод денежных средств между различными юридическими лицами в рамках одной группы и т. д.).

К сведению

Такие поступления не изменяют общий денежный поток компании, но их необходимо планировать для корректности платежного календаря в части касс, счетов и юридических лиц компании.

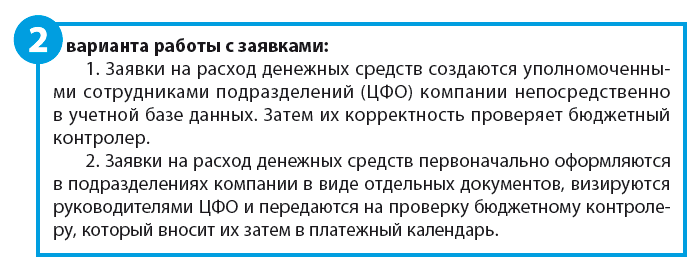

Методика формирования заявок на расход денежных средств

Заявки на расход денежных средств формируют расходную часть платежного календаря.

В любом случае заявка создается на основании первичного документа (заявление на выдачу наличных денег, счет на оплату поставщику, утвержденный график арендных платежей, кредитный договор, исполнительный лист, судебный приказ и т. д.), утверждается руководителем подразделения, инициирующего расход денег, и проходит процедуру бюджетного контроля.

Наряду с суммой запрашиваемого расхода и наименованием получателя средств в заявке обязательно указываются статья расхода денежных средств и соответствующая статья бюджета ЦФО, по которой планировались эти расходы.

Мы рекомендуем

Чтобы платежный календарь был эффективным инструментом управления денежными потоками, руководителю финансово-экономической службы компании стоит составить и утвердить у директора перечень приоритетности платежей компании в разрезе каждой из статей движения денежных средств, чтобы в случае нехватки свободных денег не терять время на долгие согласования очередности платежей с руководителями подразделений.

Пример такого перечня — в табл. 2.

Таблица 2

|

Очередность платежей на 2017 г. |

||

|

Приоритетность |

Статья движения денег |

ЦФО |

|

Первая очередь |

Выплата заработной платы |

Финансовая служба |

|

Уплата налогов и сборов |

Финансовая служба |

|

|

Исполнительные листы |

Юридический отдел |

|

|

Вторая очередь |

Платежи по кредитам |

Финансовая служба |

|

Закупка сырья и материалов |

Служба снабжения |

|

|

Оплата коммунальных услуг |

Техническая служба |

|

|

Оплата ГСМ |

Служба логистики |

|

|

Уплата процентов по кредитам |

Финансовая служба |

|

|

Третья очередь |

Закупка упаковки и тары |

Служба снабжения |

|

Арендные платежи |

Финансовая служба |

|

|

Найм транспорта |

Служба логистики |

|

|

Бонусы покупателям |

Коммерческая служба |

|

|

Инвестиции в основные средства |

Финансовая служба |

|

|

Расходы на маркетинг |

Коммерческая служба |

|

|

Четвертая очередь |

Хознужды и спецодежда |

Служба снабжения |

|

Услуги прочих поставщиков |

Все ЦФО |

|

|

Закупка расходных материалов |

Служба снабжения |

|

|

Пятая очередь |

Остальные платежи |

Все ЦФО |

Регламентируем работу сотрудников с платежами

Чтобы платежный календарь компании решал все возложенные на него задачи, будет не лишним регламентировать работу сотрудников, которые участвуют в оперативном управлении платежами на основе заявок на расход ДС. Для этого руководитель финансово-экономической службы разрабатывает инструкцию по работе с платежами компании, в которой прописывает алгоритм действий сотрудников, их полномочия и ответственность за качество планирования и контроля над фактом расхода ДС.

Например, в инструкции могут содержаться следующие положения:

<...>

1. Уполномоченные сотрудники подразделений компании подают заявки на расход денежных средств для осуществления наличных (документы — служебные записки или заявки на расходование средств) и безналичных платежей (документы — счета на оплату или счета-фактуры на товары, выполненные работы или услуги; договоры на покупку ТМЦ, оборудования или оказания услуг) бюджетному контролеру. На всех без исключения заявках обязательно должна быть утверждающая виза руководителя подразделения с расшифровкой фамилии.

2. Бюджетный контролер ежедневно проверяет заявки на соответствие утвержденному бюджету расходов БДДС и корректность оформления и в случае обнаружения нарушений доводит информацию о них инициатору расхода в день поступления заявки.

3. Корректные заявки, поступившие до 16:00, включаются в платежный календарь на следующий день, поступившие после 16:00 — в платежный календарь послезавтрашнего дня.

На основании принятых заявок бюджетным контролером ежедневно до 17:00 корректируется платежный календарь на текущий месяц.

3. Ежедневно до 10:00 главный бухгалтер компании определяет сумму денежных средств, имеющихся в наличии на расчетных счетах и кассах организации, которые могут быть израсходованы на погашение обязательств в соответствии с платежным календарем на текущий день, и доводит ее до сведения бюджетного контролера.

4. Если имеющихся денежных средств достаточно для погашения заявок платежного календаря на текущий день, бюджетный контролер распределяет платежи по банкам и передает платежный календарь в срок до 11:00 в бухгалтерию для осуществления платежей.

5. Если имеющихся денежных средств недостаточно для погашения заявок платежного календаря на текущий день, бюджетный контролер до 10:30 передает платежный календарь в финансовую комиссию.

6. Финансовая комиссия перераспределяет имеющиеся в распоряжении денежные средства в соответствии с приоритетностью и срочностью погашения тех или иных обязательств и до 11:00 возвращает скорректированный платежный календарь бюджетному контролеру.

7. Состав финансовой комиссии компании:

– председатель комиссии — директор компании;

– члены комиссии — главный бухгалтер, главный инженер, заместитель директора по коммерции, начальник отдела снабжения, заместитель директора по логистике.

8. В случае обращения представителей поставщиков по вопросам сроков и объемов погашения, имеющихся у компании перед ними обязательств, секретарь директора переадресует поставщиков на сотрудников компании, ответственных за решение данных вопросов в соответствии с приложением к данной инструкции

Приложение

Распределение зон ответственности за оплату денежных средств

|

ЦФО |

Ответственный |

Статья расхода денежных средств |

|

Расходы |

||

|

Коммерческая служба |

Управляющий магазинами |

Аренда торговых мест |

|

Коммерческая служба |

Начальник отдела маркетинга |

Реклама |

|

Коммерческая служба |

Коммерческий директор |

Поощрение покупателей |

|

Коммерческая служба |

Коммерческий директор |

Закупка товаров для перепродажи |

|

Служба снабжения |

Начальник отдела снабжения |

Сырьё для производства продукции |

|

Служба снабжения |

Менеджер по снабжению |

Упаковка и тара |

|

Служба снабжения |

Менеджер по снабжению |

Специи, добавки, оболочка |

|

Служба гл. инженера |

Главный инженер |

Вода, стоки |

|

Служба гл. инженера |

Старший электрик |

Электроэнергия |

|

Служба гл. инженера |

Главный инженер |

Газ |

|

Служба гл. инженера |

Начальник стройцеха |

Ремонт и содержание зданий, помещений |

|

Служба гл. инженера |

Старший механик |

Ремонт и содержание оборудования |

|

Служба логистики |

Начальник транспортного цеха |

Запчасти и комплектующие для транспорта |

|

Служба логистики |

Начальник транспортного цеха |

ГСМ |

|

Служба логистики |

Зам. директора по логистике |

Транспорт найм |

|

Служба ИТ |

Системный администратор |

Услуги связи |

|

Служба ИТ |

Начальник службы ИТ |

Закупка компьютеров и оргтехники |

Такая инструкция сделает прозрачной процедуру осуществления платежей на основе платежного календаря, снимет подавляющее число вопросов и разногласий по взаимодействию сотрудников различных подразделений компании и позволит оптимизировать время, необходимое на проведение текущих платежей компании.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам