Применение анализа MS Excel «что-если» для интерпретации результатов финансового анализа

Прогнозирование коэффициентов ликвидности условного предприятия с помощью анализа «что-если»

Возможности/ограничения при принятии управленческих решений на основе анализа «что-если» с целью повышения ликвидности баланса предприятия

Основы анализа «что-если» MS Excel

В программном приложении MS Excel таблицы данных являются одним из инструментов так называемого анализа «что-если».

Анализ «что-если» — это процесс изменения значений в ячейках таблицы Excel, цель которого — выяснить, как эти изменения повлияют на результаты связанных с этими ячейками формул на листе Excel.

Исследование влияния изменений различных компонентов заданной зависимости на соответствующее изменение результатов — типичная задача анализа данных.

В результате формируются таблицы данных — диапазон ячеек с изменяемыми значениями, позволяющий получить решение проблемы в зависимости от начальных условий.

Например, можно использовать таблицы данных для варьирования статей активов и пассивов предприятия — чтобы оценить прогнозируемые величины показателей ликвидности баланса.

Типы анализа «что-если»

Диспетчер сценариев и таблицы данных используют наборы входных величин для расчета возможных результатов. Подбор параметра — отдельный инструмент. Он использует единственный результат вычисления в формуле и рассчитывает возможные входные значения, которые позволили бы получить этот результат.

Подобно диспетчеру сценариев, таблицы данных помогают исследовать набор возможных результатов вычислений.

В отличие от диспетчера сценариев, таблицы данных отображают все выходные результаты на листе Excel.

С помощью таблиц данных можно исследовать целый диапазон возможностей. Поскольку исследуются только одна или две переменные, результаты легко анализировать в табличной форме.

Обратите внимание!

Таблицы данных не могут оперировать с более чем двумя переменными. Для анализа более двух переменных следует использовать диспетчер сценариев.

Хотя таблицы данных и ограничены только одной или двумя переменными, они могут включать сколь угодно много значений переменных величин. Диспетчер сценариев позволяет анализировать максимум 32 различных величины, но можно создать любое количество сценариев.

Рассмотрим возможности инструмента «таблицы данных» анализа «что-если» при прогнозировании показателей ликвидности баланса условного предприятия ООО «Металл-лизинг».

Краткий финансовый анализ предприятия ООО «Металл-лизинг»

Условное предприятие ООО «Металл-лизинг» — клиентоориентированная компания. Работает на рынке лизинга машиностроительного оборудования. Основной источник финансирования лизинговых проектов — средства кредитных организаций, которые в полном объеме обеспечивают потребности ООО «Металл-лизинг» в заемных средствах.

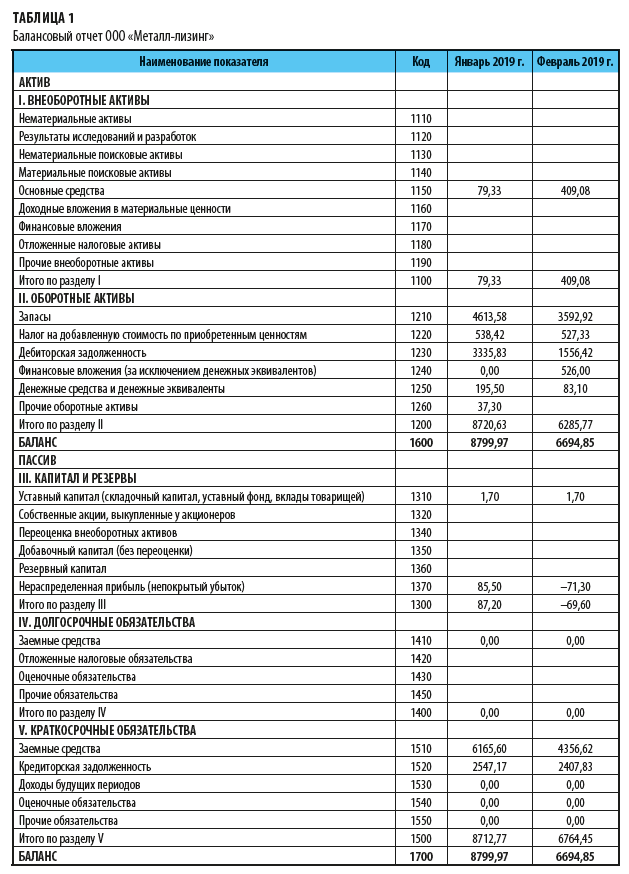

Как показал анализ структуры имущества и источников финансирования предприятия, эффективность управления активами и пассивами снизилась (табл. 1).

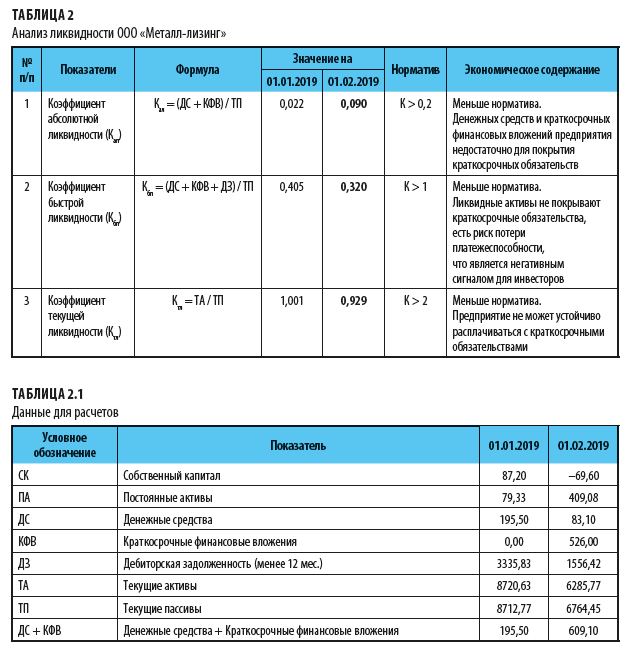

Как следствие, существенно ухудшились коэффициенты финансовой устойчивости, ликвидности и рентабельности. Динамика показателей ликвидности предприятия с января по февраль 2019 г. представлена в табл. 2 (см. также вспомогателную табл. 2.1).

Как видим, все показатели ликвидности ООО «Металл-лизинг» за февраль 2019 г. меньше норматива, баланс предприятия неликвиден.

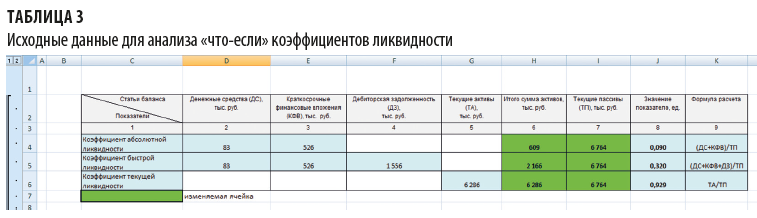

Проанализируем возможности управления активами/пассивами предпрития путем варьирования величин балансовых статей в формулах ликвидности баланса с помощью анализа данных «что-если» MS Excel.

Прогнозирование показателей ликвидности баланса с помощью анализа «что-если» MS Excel

Прогнозировать коэффициенты абсолютной, быстрой и текущей ликвидности будем с помощью анализа «что-если» MS Excel. В таблице данных — два параметра, поскольку в соответствующих формулах расчета требуется варьировать и числитель, и знаменатель.

Данные по показателям ликвидности сведены в табл. 3.

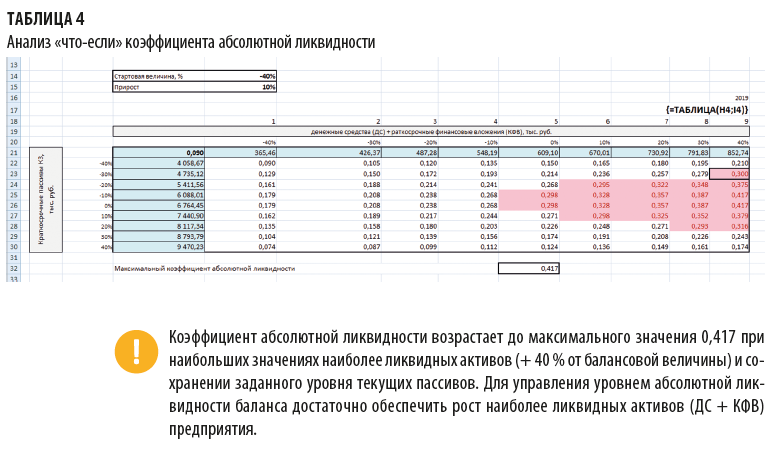

Прогнозирование коэффициента абсолютной ликвидности с помощью анализа «что-если»

Моделирование варьируемых ячеек для прогноза коэффициента абсолютной ликвидности

Чтобы исследовать, как будет изменяться абсолютная ликвидность в зависимости от: (1) величины денежных средств ДС и краткосрочных финансовых вложений КФВ и (2) величины текущих пассивов ТП, сформируем шаблон на листе Excel:

- в ячейку Е14 (рис. 1) записываем стартовую величину отклонения (–40 %), существенно превышающую прирост показателей текущих активов/пассивов за отчетный период; в ячейку Е15 — величину прироста (10 %);

- в диапазоне Е21:M21 рассчитываются варьируемые суммы денежных средств и краткосрочных финансовых вложений;

- в диапазоне D22:D30 — варьируемые суммы текущих пассивов;

- в левый верхний угол таблицы (ячейка D21) вносится формула (=H4/I4), которая ссылается на варьируемые ячейки H4 (ДС + КФВ) и I4 (ТП) (см. табл. 3).

Величины прогнозируемых значений числителя (ДС + КФВ) в формуле расчета абсолютной ликвидности и ее знаменателя (ТП) моделируются заданием стартовой величины минимального отклонения (в процентах) от соответствующих балансовых величин и величины прироста (в процентах).

Расчет прогнозных коэффициентов абсолютной ликвидности

Далее выделим всю таблицу с заголовками D21:M30 и выполним сформируем таблицу данных: Данные → Работа с данными → Анализ «что-если» → Таблица данных.

Команда формирования таблицы данных потребует внести ссылки на варьируемые параметры формулы расчета коэффициента абсолютной ликвидности:

«Подставлять значения по столбцам в…» — $H$4 — ссылка на варьируемую сумму денежных средств ДС и краткосрочных финансовых вложений КФВ;

«Подставлять значения по строкам в…» — $I$4 — ссылка на варьируемую сумму текущих пассивов ТП.

Нажимаем Ок и получаем заполненную таблицу E22:M30 прогнозных коэффициентов абсолютной ликвидности в зависимости от величин ДС + КФВ и ТП в заданных диапазонах изменений.

Каждое из прогнозных значений коэффициента абсолютной ликвидности в таблице с двумя параметрами рассчитывается формулой массива:

{=ТАБЛИЦА(H4;I4)}.

Результат прогнозирования коэффициентов абсолютной ликвидности методом «таблицы данных» анализа «что-если» MS Excel с применением условного форматирования приведен в табл. 4.

Динамика прогнозных величин коэффициента абсолютной ликвидности, выполненного методом таблицы данных с двумя параметрами анализа «что-если», приведена на рис. 1.

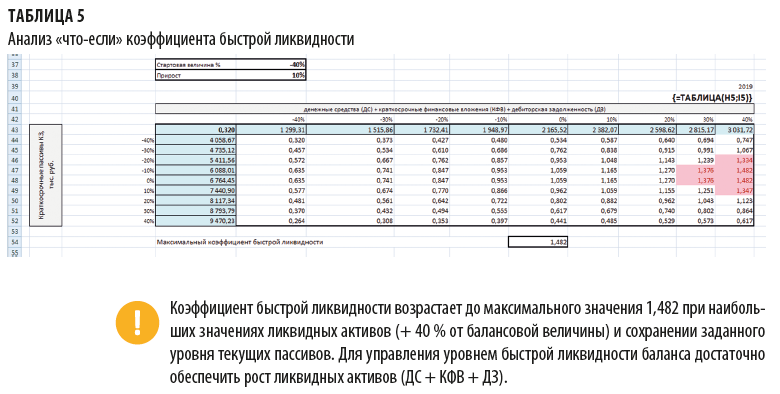

Прогнозирование коэффициента быстрой ликвидности с помощью анализа «что-если»

Моделирование варьируемых ячеек для прогноза коэффициента быстрой ликвидности

Величины прогнозируемых значений числителя (ДС + КФВ + ДЗ; расчет значений по строкам) в формуле расчета быстрой ликвидности и ее знаменателя (ТП; расчет значений по столбцам) моделируются заданием стартовой величины минимального отклонения (в процентах) от соответствующих балансовых величин и величины прироста (в процентах).

Чтобы выяснить, как будет изменяться быстрая ликвидность в зависимости от: (1) величины денежных средств, краткосрочных финансовых вложений, дебиторской задолженности и (2) величины текущих пассивов ТП, сформируем шаблон на листе Excel:

- в диапазоне Е43:M43 рассчитываются варьируемые суммы денежных средств, краткосрочных финансовых вложений и дебиторской задолженности;

- в диапазоне D44:D52 рассчитываются варьируемые суммы текущих пассивов;

- в левый верхний угол таблицы (ячейка D43) вносится формула (=H5/I5), которая ссылается на варьируемые ячейки H5 (ДС + КФВ + ДЗ) и I5 (ТП) (см. табл. 3).

Расчет прогнозных показателей быстрой ликвидности

Выделим всю таблицу с заголовками D43:M52 и сформируем таблицу данных: Данные → Работа с данными → Анализ «что-если» → Таблица данных.

Чтобы сформировать таблицу данных, внесем ссылки на варьируемые параметры формулы расчета быстрой ликвидности:

«Подставлять значения по столбцам в…» — $H$5 — ссылка на варьируемую сумму денежных средств, краткосрочных финансовых вложений и дебиторской задолженности;

«Подставлять значения по строкам в…» — $I$5 — ссылка на варьируемую сумму текущих пассивов.

Нажимаем Ок и получаем заполненную таблицу E44:M52 прогнозных коэффициентов быстрой ликвидности в зависимости от величин ДС + КФВ + ДЗ и ТП в заданных диапазонах изменений.

Каждое из прогнозных значений коэффициента быстрой ликвидности в таблице с двумя параметрами рассчитывается формулой массива:

{=ТАБЛИЦА(H5;I5)}.

Результат прогнозирования коэффициента быстрой ликвидности — в табл. 5.

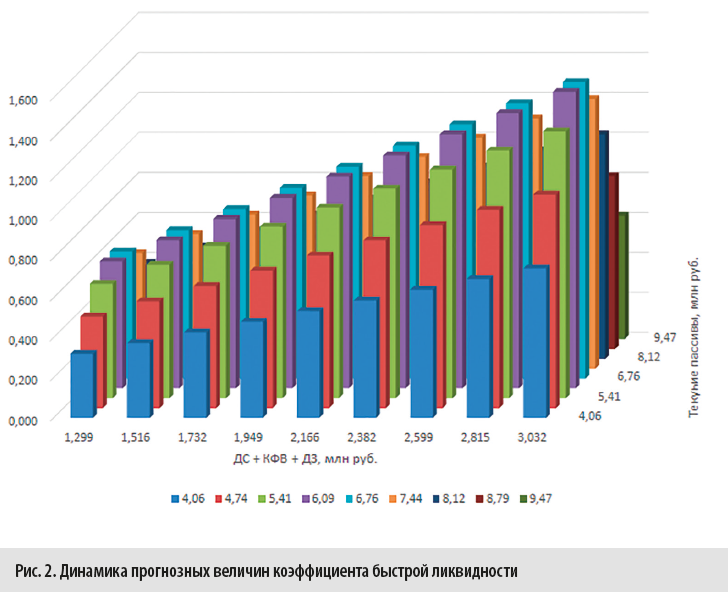

Динамика прогнозных величин коэффициента быстрой ликвидности приведена на рис. 2.

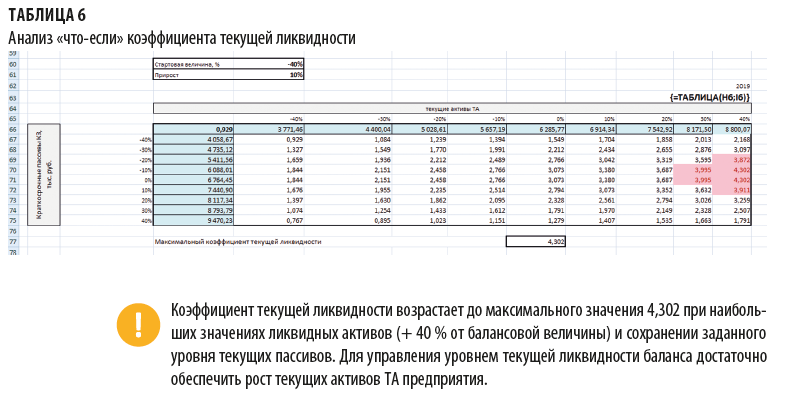

Прогнозирование коэффициента текущей ликвидности с помощью анализа «что-если»

Моделирование варьируемых ячеек для прогноза коэффициента текущей ликвидности

Диапазон прогнозируемых значений числителя ТА (расчет значений по строкам) в формуле расчета текущей ликвидности и ее знаменателя ТП (расчет значений по столбцам) моделируется заданием стартовой величины минимального отклонения (в процентах) от соответствующих балансовых величин и величины прироста (в процентах).

Чтобы исследовать, как будет изменяться текущая ликвидность в зависимости от: (1) величины текущих активов ТА и (2) величины текущих пассивов ТП, сформируем шаблон на листе Excel:

- в диапазоне Е66:M66 рассчитываются варьируемые суммы текущих активов;

- в диапазоне D67:D75 рассчитываются варьируемые суммы текущих пассивов;

- в левый верхний угол таблицы (ячейка D66) вносится формула (=H6/I6), которая ссылается на варьируемые ячейки H6 (ТА) и I6 (ТП) (см. табл. 3).

Расчет прогнозных коэффициентов текущей ликвидности

Далее выделим всю таблицу с заголовками D66:M75 и сформируем таблицу данных: Данные → Работа с данными → Анализ «что-если» → Таблица данных.

Внесем ссылки на варьируемые параметры формулы расчета коэффициента текущей ликвидности:

«Подставлять значения по столбцам в…» — $H$6 — ссылка на варьируемую сумму текущих активов ТА;

«Подставлять значения по строкам в…» — $I$6 — ссылка на варьируемую сумму текущих пассивов ТП.

Нажимаем Ок и получаем заполненную таблицу E67:M75 прогнозных коэффициентов текущей ликвидности в зависимости от величин ТА и ТП в заданных диапазонах изменений.

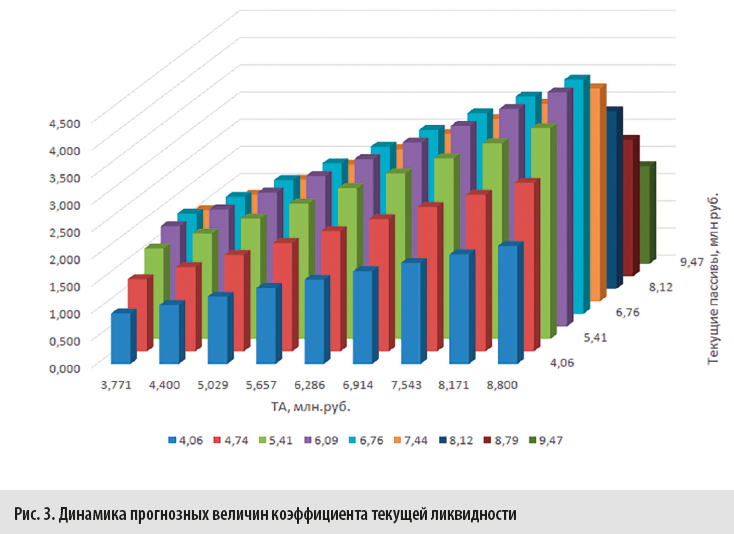

Каждое из прогнозных значений показателя текущей ликвидности в таблице с двумя параметрами рассчитывается формулой массива:

{=ТАБЛИЦА(H6;I6)}.

Результат прогнозирования коэффициентов текущей ликвидности методом «таблицы данных» анализа «что-если» MS Excel с применением условного форматирования (Ктл > 3,8) приведен в табл. 6.

Динамика прогнозных величин коэффициента текущей ликвидности, выполненного методом «таблицы данных» с двумя параметрами анализа «что-если», приведена на рис. 3.

Интерпретация результатов анализа «что-если» коэффициентов ликвидности

Таким образом, анализ «что-если» коэффициентов ликвидности баланса показывает, при каких значениях статей оборотных активов достигается превышение их нормативных величин и соответственно, ликвидность баланса предприятия.

Вышесказанное может быть реализовано при условии, если на практике будут реализованы соответствующие мероприятия по управлению активами предприятия (табл. 7; см. «Сервис форм»).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам