При осуществлении экспортно-импортных операций, в случае работы с иностранными компаниями или представительствами иностранных компаний возникает множество проблем, связанных как с оформлением документов, так и с расчетом курсовых и суммовых разниц.

Понятие курсовых и суммовых разниц

Курсовая разница — разница в стоимости товара (услуги), возникающая в связи с текущим изменением курса рубля к иностранным валютам.

Курсовая разница возникает при переоценке имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю РФ, установленного ЦБ РФ (п. 11 ст. 250, подп. 5 п. 1 ст. 265 НК РФ).

Курсовые разницы могут быть:

- положительными (курс валюты изменяется в сторону увеличения) (рис. 1);

Рис. 1. Положительные курсовые разницы

- отрицательными (курс валюты изменяется в сторону уменьшения) (рис. 2).

Рис. 2. Отрицательные курсовые разницы

Курсовые разницы пересчитываются на различные даты:

- дату зачисления денежных средств на банковский счет организации в иностранной валюте или их списания с банковского счета организации в иностранной валюте;

- дату поступления иностранной валюты, денежных документов в иностранной валюте в кассу организации или выдачи их из кассы;

- дату признания доходов организации в иностранной валюте;

- дату признания расходов организации в иностранной валюте;

- дату признания расходов по приобретению материально-производственных запасов;

- дату признания расходов по приобретенной услуге;

- дату утверждения авансового отчета.

Суммовая разница — это разница, возникающая при обмене валюты на другую иностранную валюту по рыночному курсу в один и тот же день.

В соответствии с гл. 25 НК РФ суммовая разница возникает как разница между суммой обязательства и суммой поступившего (перечисленного) платежа.

Сравнение этих определений позволяет сделать следующие выводы:

1)суммовые разницы в налоговом учете, в отличие от курсовых разниц в бухгалтерском учете, никогда не определяются на отчетную дату. Они возникают только в момент фактического погашения задолженности;

2)при исчислении суммовых и курсовых разниц применяются разные алгоритмы расчета.

Важно!

В налоговом учете существует два вида разниц — суммовые и курсовые, в отличие от бухгалтерского, где все разницы являются курсовыми — и при расчетах в иностранной валюте, и при расчетах в рублях.

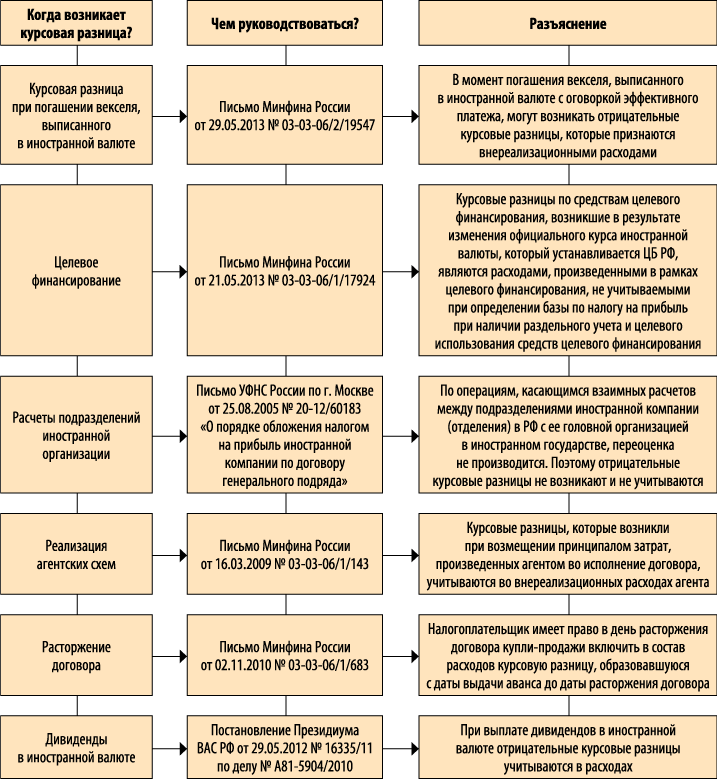

Когда возникают курсовые разницы?

По общему правилу курсовые разницы возникают при осуществлении платежей в валюте, особенно это актуально в связи с нестабильным курсом доллара и евро.

Понятно, что курсовая разница возникает, если договор с контрагентом составлен в иностранной валюте. Другие случаи возникновения курсовые разницы представлены на схеме (рис. 3).

Рис. 3. Случаи возникновения курсовых разниц

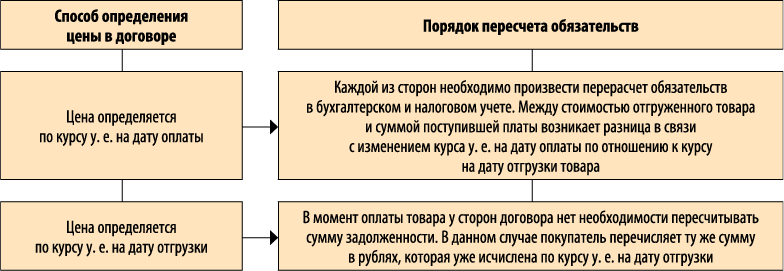

Курсовые разницы и условия договора

На расчет курсовых разниц, безусловно, влияют условия договора.

Как правило, момент оплаты и момент отгрузки не совпадают. От того, каким образом определяется цена по договору, зависит пересчет курсовых разниц (рис. 4).

Рис. 4. Пересчет курсовых разниц в зависимости от условий договора

Приведем пример расчета курсовой разницы на дату оплаты.

Пример

ООО «Икар» и ООО «Афродита» заключили между собой договор на поставку товара. Цена сделки определена в условных денежных единицах. При этом 1 у. е. равна 1 долл. по официальному курсу ЦБ РФ.

Стоимость товаров по условиям договора равна 118 000 у. е. (в том числе НДС — 18 000 у. е.). Согласно договору покупатель должен оплатить задолженность не позднее чем через месяц после отгрузки.

Продавец отгрузил товары 31.01.2014, покупатель оплатил их 14.02.2014.

Курс ЦБ РФ (условный):

- на 31.01.2014 — 35,16 руб./долл.;

- на 14.02.2014 — 34,8 руб./долл.

Продавцом будут сделаны следующие записи в бухгалтерском учете (табл. 1).

|

Таблица 1. Отражение курсовых разниц в бухгалтерском учете |

|||

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

31.01.2014 (дата отгрузки) |

|||

|

Отражена выручка от реализации товара (118 000 долл. × 35,16 руб./долл.) |

62 |

90-1 |

4 148 880 |

|

Отражен НДС (4 148 800 руб. × 18 / 118) |

90-3 |

68-НДС |

632 880 |

|

14.02.2014 (отчетная дата) |

|||

|

В составе прочих доходов отражена положительная курсовая разница на отчетную дату ((35,16 руб./долл. – 34,8 руб./долл.) × (35,16 руб./долл. – 34,8 руб./долл.) × 118 000 долл.) |

62 |

91-1 |

15 292,8 |

|

В налоговом учете суммовая разница не возникает, поэтому образуется отложенное налоговое обязательство (ОНО) (23 600 руб. × 20 %) |

68-НП |

77 |

4720 |

|

Скорректирована сумма НДС с курсовой разницы при переоценке дебиторской задолженности ((35,16 руб./долл. – 34,8 руб./долл.) × 18 000 долл.) |

91-2 |

76-НДС |

6480 |

|

Сформирован отложенный налоговый актив (ОНА) (6480 руб. × 20 %) |

09 |

68-НП |

1296 |

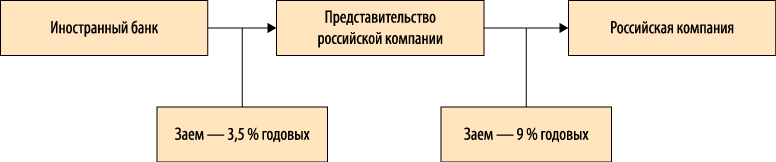

Курсовые разницы по договору займа

На основании ст. 807 ГК РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

При этом многие российские компании берут займы и кредиты за рубежом. Это и понятно, ведь во многих зарубежных юрисдикциях процентные ставки по кредитам и займам ниже, чем в России. Схема подобного заимствования приведена на рис. 5.

Рис. 5. Схема заимствования в зарубежном банке

В случае заимствования за рубежом или выдачи займов в иностранной валюте также возникают курсовые разницы.

В соответствии с подп. 2 п. 1 ст. 265 НК РФ в состав внереализационных расходов включаются расходы в виде процентов по долговым обязательствам любого вида с учетом особенностей, предусмотренных ст. 269 НК РФ.

На основании п. 11 ст. 250, подп. 5 п. 1 ст. 265 НК РФ доходы (расходы) налогоплательщика в виде положительной (отрицательной) курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте (за исключением авансов выданных (полученных)), в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного ЦБ РФ, признаются внереализационными доходами (расходами) (письмо Минфина России от 03.06.2013 № 03-03-06/1/20151).

Особенностью учета процентов по займам является законодательно установленное ограничение.

Порядок расчета предельного размера процентов, подлежащих включению в состав расходов, приведен в ст. 269 НК РФ.

Напомним, что существенным отклонением размера начисленных процентов по долговому обязательству считается отклонение более чем на 20 % в сторону повышения или в сторону понижения от среднего уровня процентов. Предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования ЦБ РФ, увеличенной в 1,1 раза, — при оформлении долгового обязательства в рублях и равной 15 % — по долговым обязательствам в иностранной валюте.

Курсовые разницы при расчете таможенных пошлин

Курсовые разницы могут образоваться не только в связи с реализацией товаров, но, например, и в связи с расчетом таможенных пошлин.

Таможенная пошлина — обязательный платеж, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу.

Обязанность по уплате ввозной таможенной пошлины возникает у организации с момента регистрации российским таможенным органом таможенной декларации. Данная пошлина подлежит уплате в срок до выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления (ч. 1 ст. 115 Федерального закона от 27.11.2010 № 311-ФЗ (в ред. от 21.12.2013) «О таможенном регулировании в Российской Федерации», п. 1 ст. 84, п. 1, подп. 1 п. 3 ст. 211 ТК ТС).

При ввозе товаров на территорию РФ на основании документов, перечисленных в приложении № 1 к Порядку декларирования таможенной стоимости товаров, утвержденному Решением Комиссии Таможенного союза от 20.09.2010 № 376 (в ред. от 09.12.2011, с изм. от 10.12.2013) следует рассчитать таможенную пошлину. Так, для того чтобы подтвердить стоимость товара, необходимы:

- внешнеторговый договор, включая все его действующие приложения, дополнения и т. д.;

- платежные и страховые документы, отражающие стоимость товара.

Подготовить нужно и договоры по перевозке, погрузке, разгрузке, об оказании посреднических услуг.

Требуются также сведения о платежах за использование объектов интеллектуальной собственности, которые относятся к ввезенным товарам, и данные о выручке, которая причитается продавцу в результате последующей продажи или использования ввезенных товаров.

Размер таможенной пошлины зависит от величины таможенной стоимости. Если она не превышает 200 000 руб., то сумма сбора составит 500 руб. В других случаях уплачивается:

- 1000 руб. — если таможенная стоимость находится в пределах свыше 200 000 руб. и до 450 000 руб.;

- 2000 руб. — если стоимость импорта свыше 450 000 руб. и до 1 200 000 руб.;

- 5500 руб. — при таможенной стоимости свыше 1 200 000 руб. и до 2 500 000 руб.;

- 7500 руб. — если стоимость свыше 2 500 000 руб. и до 5 000 000 руб.;

- 20 000 руб. — если сумма свыше 5 000 000 руб. и до 10 000 000 руб.;

- 30 000 руб. — при импорте на сумму более чем 10 000 000 руб.

Таким образом, для определения таможенного платежа необходимо прежде всего правильно отразить таможенную пошлину.

Пересчет в рубли контрактной стоимости товаров, выраженной в иностранной валюте, производится по курсу ЦБ РФ, действующему на дату перехода к организации права собственности на эти товары (п. 10 ст. 272 НК РФ).

Положительная курсовая разница учитывается в составе внереализационных доходов на дату оплаты товаров (п. 11 ст. 250, подп. 7 п. 4, п. 8 ст. 271 НК РФ).

Отрицательная курсовая разница, соответственно, будет учитываться в составе внереализационных расходов.

Пример отражения курсовой разницы по таможенным платежам представлен в табл. 2.

|

Таблица 2. Отражение курсовой разницы по таможенным платежам |

|||||

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

|

На дату уплаты таможенных платежей (курс ЦБ РФ — 30,3 руб./долл.) |

|||||

|

Уплачена ввозная таможенная пошлина (24 000 × 5 % × 30,3) |

76 |

51 |

36 360 |

Выписка банка по расчетному счету |

|

|

Уплачен таможенный сбор за таможенные операции |

76 |

51 |

2000 |

Выписка банка по расчетному счету |

|

|

Уплачен НДС ((24 000 × 30,3 + 36 360) × 18 %) |

68 |

51 |

137 440,8 |

Выписка банка по расчетному счету |

|

|

Отражен уплаченный НДС |

19 |

68 |

137 440,8 |

Декларация на товары |

|

|

Отражен переход права собственности на товары (24 000 × 30,3 + 36 360 + 2000) |

41 |

60, 76 |

765 560 |

Контракт, декларация на товары, акт о приемке товаров |

|

|

Принят к вычету уплаченный НДС |

68 |

19 |

137 440,8 |

Подтверждение, декларация на товары, выписка банка по расчетному счету |

|

|

На последнее число месяца, в котором ввезены товары (курс ЦБ РФ — 31,2 руб./долл.) |

|||||

|

Отражена отрицательная курсовая разница (24 000 × (31,2 – 30,3)) |

91-2 |

60 |

21 600 |

Бухгалтерская справка-расчет |

|

|

На дату оплаты товаров (курс ЦБ РФ — 30,7 руб./долл.) |

|||||

|

Отражена положительная курсовая разница (24 000 × (31,2 – 30,7)) |

60 |

91-1 |

12 000 |

Бухгалтерская справка-расчет |

|

|

Произведена оплата иностранному контрагенту (24 000 × 30,7) |

60 |

52 |

736 800 |

Выписка банка по валютному счету |

|

Таким образом, курсовая разница может образовываться не только при реализации контракта, но и при оплате таможенных платежей.

На основе данных о таможенной стоимости импортер должен рассчитать:

- ввозную пошлину;

- НДС;

- акциз;

- таможенный сбор.

Таким образом, курс валют влияет не только на стоимость товара, но и на суммы налогов и сборов.

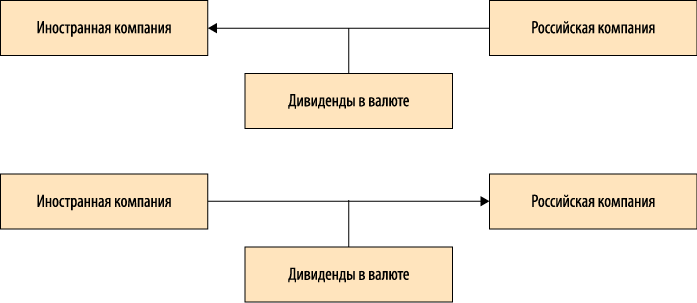

Курсовые разницы при выплате дивидендов

Кроме того, курсовые разницы возникают и при выплате дивидендов.

Дивиденды представляют собой часть прибыли акционерного общества или общества с ограниченной ответственностью, распределяемую между акционерами или участниками в соответствии с количеством акций, долей.

На практике курсовая разница при выплате дивидендов может возникнуть в двух основных случаях (рис. 6).

Рис. 6. Возникновение курсовой разницы при выплате дивидендов

Согласно п. 1 ст. 265 НК РФ в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. К таким расходам относятся расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте, за исключением авансов, выданных (полученных) в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю РФ, установленного ЦБ РФ (подп. 5 п. 1 ст. 265 НК РФ).

Суммы курсовой разницы можно учесть в полном объеме при выплате дивидендов.

Курсовая разница, полученная в результате дооценки выраженного в иностранной валюте обязательства по выплате дивидендов, возникает объективно вне воли налогоплательщика вследствие макроэкономических процессов и изменения курса рубля по отношению к иностранной валюте и представляет собой потери в имущественной сфере налогоплательщика в результате увеличения размера его обязательства в рублевом исчислении.

Обратите внимание!

Положения подп. 5 п. 1 ст. 265 НК РФ не содержат каких-либо ограничений для учета в целях налогообложения отрицательных курсовых разниц, возникающих в результате дооценки выраженного в иностранной валюте обязательства, принятого налогоплательщиками в рамках деятельности, направленной на получение дохода. Отсутствуют в данной норме и какие-либо ограничения для учета отрицательных курсовых разниц, возникших в связи с переоценкой обязательств по выплате дивидендов (Постановление Президиума ВАС РФ от 29.05.2012 № 16335/11 по делу № А81-5904/2010).

На основании п. 20 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02), утвержденного Приказом Минфина России от 19.11.2002 № 114н (в ред. от 24.12.2010), при признании в бухгалтерском учете дохода в виде дивидендов, а также соответствующих курсовых разниц по расчетам с дочерними компаниями организация начисляет условный расход (доход) по налогу на прибыль исходя из ставки налога 9 %.

В таблице 5 представлен пример расчетов по дивидендам с казахстанской дочерней компанией.

|

Таблица 5. Расчеты по дивидендам |

||||

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

Расчеты по дивидендам с казахстанской дочерней компанией |

||||

|

Бухгалтерские записи 31.01.2014 (курс — 0,2042 руб./тенге) |

||||

|

Признан доход в виде дивидендов (1 000 000 × 0,2042) |

76-3 |

91-1 |

204 200 |

Протокол о распределении прибыли |

|

Начислено ОНО (204 200 × 9 %) |

68 |

77 |

18 378 |

Бухгалтерская справка-расчет |

|

Начислен условный расход по налогу на прибыль (без учета иных операций) (204 200 × 9 %) |

99 |

68 |

18 378 |

Бухгалтерская справка-расчет |

|

Бухгалтерские записи 01.02.2014 (курс — 0,2040 руб./тенге) |

||||

|

Отражена курсовая разница по расчетам с дочерней компанией ((0,2042 – 0,2040) × 1 000 000) |

91-2 |

76-3 |

200 |

Бухгалтерская справка-расчет |

|

Получены денежные средства в оплату дивидендов от казахстанской компании (900 000 × 0,2040) |

52 |

76-3 |

183 600 |

Выписка банка по валютному счету |

|

Отражена сумма удержанного налога, не превышающая предельного размера налога, принимаемого к зачету при наличии необходимых |

76-5 |

76-3 |

18 360 |

Бухгалтерская справка-расчет |

|

Отражена сумма удержанного налога, превышающая предельную сумму налога, принимаемого к зачету при наличии необходимых документов (1 000 000 × 0,2040 × 10 % – 18 360) |

91-2 |

76-3 |

2040 |

Бухгалтерская справка-расчет |

|

Отражено постоянное налоговое обязательство (ПНО) (2040 × 20 %) |

99 |

68 |

408 |

Бухгалтерская справка-расчет |

|

Отражено ПНО (200 × 20 %) |

99 |

68 |

40 |

Бухгалтерская справка-расчет |

|

Уменьшено ОНО (1 000 000 × 0,2040 × 9 %) |

77 |

68 |

18 360 |

Бухгалтерская справка-расчет |

|

Списан остаток непогашенного ОНО (18 378 – 18 360) |

77 |

99 |

18 |

Бухгалтерская справка-расчет |

|

Начислен условный доход по налогу на прибыль (без учета иных операций) ((200 + 2040) × 20 %) |

68 |

99 |

448 |

Бухгалтерская справка-расчет |

Рекомендации по учету курсовых разниц

Как облегчить учет курсовых разниц?

Мы рекомендуем

В данном случае рекомендуем продавцу составлять первичные договоры по договорам в у. е. в рублях. Дело в том, что только такие документы чиновники признают законными. Об этом сказано в письме Минфина России от 12.01.2007 № 03-03-04/1/866.

Кроме того, учитывайте курсовые разницы по актуальному курсу центрального банка. Чтобы впоследствии не возникали проблемы с проверяющими, распечатывайте актуальные курсы и прикладывайте к актам или договору (эти данные у вас должны храниться в документах), например, в виде представленных ниже таблиц:

|

Курсы доллара на 14.01.2014 (валюта / USD) |

|

1 австралийский доллар — 0,8908 долл. |

|

1 азербайджанский манат — 1,2765 долл. |

|

1 фунт стерлингов Соединенного королевства — 1,6402 долл. |

|

1000 армянских драмов — 2,4661 долл. |

|

10 000 белорусских рублей — 1,0417 долл. |

|

1 болгарский лев — 0,6973 долл. |

|

1 бразильский реал — 0,4247 долл. |

|

100 венгерских форинтов — 0,4556 долл. |

|

10 датских крон — 1,8276 долл. |

|

100 российских рублей — 2,9979 долл. |

|

Курсы доллара на 14.01.2014 (USD /валюта) |

|

1 USD = 1,1226 AUD |

|

1 USD = 0,7834 AZN |

|

1 USD = 0,6097 GBP |

|

1 USD = 405,5002 AMD |

|

1 USD = 9600,0115 BYR |

|

1 USD = 1,4341 BGN |

|

1 USD = 2,3545 BRL |

|

1 USD = 219,4949 HUF |

|

1 USD = 5,4717 DKK |

|

1 USD = 33,3562 RUB |

У многих компаний возникает вопрос, можно ли учитывать курсовые разницы для целей налогообложения. И если, например, дивиденды не учитываются для целей налогообложения, то расходы в виде отрицательной курсовой разницы правомерно учесть в целях налогообложения (абз. 3 п. 1 ст. 54 НК РФ).

Положительные и отрицательные курсовые разницы, возникающие при пересчете обязательств, выраженных в иностранной валюте, в рубли и признаваемые таковыми в соответствии с п. 11 ст. 250, подп. 5 п. 1 ст. 265 НК РФ, учитываются в целях налогообложения прибыли в составе соответственно внереализационных доходов или внереализационных расходов по самостоятельному основанию, предусмотренному п. 11 ст. 250 или подп. 5 п. 1 ст. 265 НК РФ.

Спорным является также вопрос возникновения курсовых разниц, если между поставкой и оприходованием на склад прошло какое-то время. Курсовая разница в стоимости товаров, приобретенных за иностранную валюту, между датами оприходования товаров на склад и датой их оплаты для целей уплаты налога на доходы физических лиц не определяется (письмо Минфина России от 11.09.2013 № 03-04-05/37474).

Требует разъяснений и возникновение курсовых разниц при переоценке долга в валюте. По мнению Минфина России, курсовые разницы (положительные и отрицательные) в связи с переоценкой непогашенной суммы долгового обязательства в виде кредита, выданного в иностранной валюте, а также проценты по таким договорам организация-заемщик вправе отнести к внереализационным расходам (доходам) для целей налогообложения прибыли организаций на дату прекращения (исполнения) долгового обязательства по возврату кредита и (или) на последнее число отчетного (налогового) периода в зависимости от того, что произошло раньше (письмо Минфина России от 03.06.2013 № 03-03-06/1/20151).

При заключении договора можно предусмотреть компенсацию курсовых разниц. Такое условие позволит в случае получения отрицательных курсовых разниц компенсировать возможные потери по договору. Такое условие актуально для договоров строительного подряда, договоров поставки с длительным сроком исполнения. Однако подобное соглашение или договор должны быть подписаны двумя сторонами. В противном случае даже в суде не удастся доказать необходимость компенсации курсовых потерь. В качестве примера можно назвать Постановление ФАС Дальневосточного округа от 22.04.2013 № Ф03-1562/2013 по делу № А04-4415/2012, в котором соглашение о компенсации курсовой разницы признано незаключенным, так как оно не подписано покупателем.

В заключение необходимо отметить, что курсовые разницы возникают у многих компаний, занимающихся экспортно-импортными операциями, выплачивающих дивиденды иностранным подразделениям или осуществляющих заимствования в иностранной валюте, и их необходимо учитывать при планировании, в бухгалтерском и налоговом учете.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам