Представительские расходы: налоговый учет

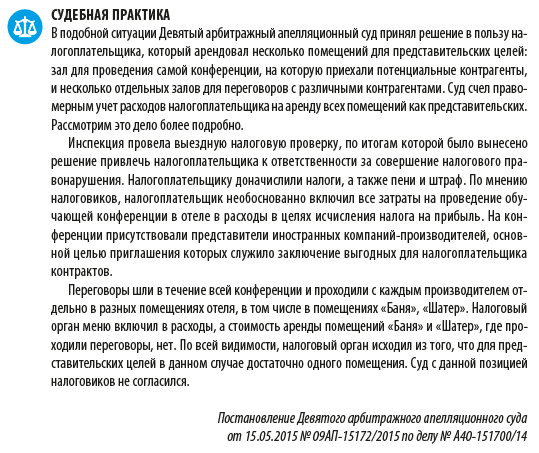

Судебная практика, связанная с налогообложением представительских расходов

Документальное подтверждение представительских расходов

Налоговый учет

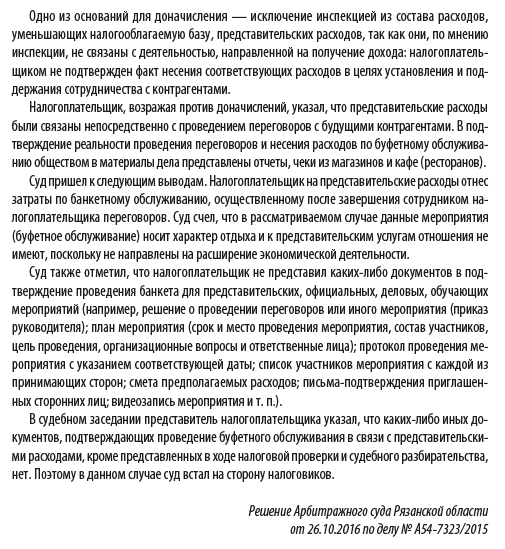

Компании нередко пытаются «закамуфлировать» траты, которые необходимо покрывать за счет прибыли, под представительские расходы. Чтобы минимизировать риски злоупотреблений со стороны налогоплательщика в подобных ситуациях, в Налоговом кодексе РФ (далее — НК РФ) установлены достаточно жесткие требования для того, чтобы такие расходы можно было учесть в затратах.

Для компаний на ОСНО представительские расходы нормируются. Предельный размер представительских расходов, признаваемых в целях налогообложения прибыли, составляет 4 % от расходов налогоплательщика на оплату труда за отчетный (налоговый) период (подп. 22 п. 1, п. 2 ст. 264 НК РФ).

Кроме того, в НК РФ дан ограниченный перечень расходов, которые могут быть квалифицированы как представительские:

- расходы на официальный прием, обслуживание представителей других организаций, участвующих в переговорах в целях установления, поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий;

- расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия);

- транспортное обеспечение доставки лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно;

- буфетное обслуживание во время переговоров;

- оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

Расходы на организацию развлечений и отдыха прямо запрещено относить к представительским (п. 2 ст. 264 НК РФ).

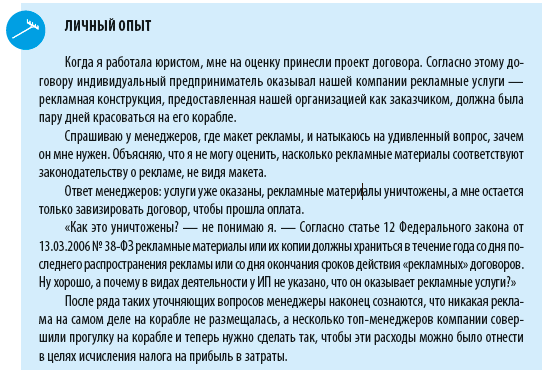

Рассмотрим пример из судебной практики, иллюстрирующий, что расходы, которые можно отнести к расходам на организацию отдыха и развлечений (например, расходы, понесенные организацией на банкет с контрагентами уже после проведения переговоров), учесть как представительские не получится — их придется покрывать за счет чистой прибыли.

Налоговый кодекс РФ не ставит возможность принятия представительских расходов в затраты в целях исчисления налога на прибыль в зависимости от того, был ли подписан по итогам встречи договор или нет (см. Постановления ФАС Центрального округа от 27.08.2009 № А48-2871/08-18; ФАС Уральского округа от 23.12.2008 № Ф09-8529/08-С2).

Представительские расходы и НДС

Согласно п. 7 ст. 171 НК РФ принять к вычету можно суммы НДС, «сидящие» в представительских расходах, принимаемых к вычету в целях исчисления налога на прибыль. То есть если вам удалось принять все представительские расходы в затраты в целях исчисления налога на прибыль (они составили не более 4 % от расходов налогоплательщика на оплату труда за отчетный (налоговый) период), то и весь «входящий» НДС, «сидящий» в приобретенных для представительских целей товарах, работах, услугах, при наличии правильно оформленных документов удастся принять к вычету.

Документальное подтверждение представительских расходов

Налоговым кодексом РФ не установлен перечень документов, которыми могут быть подтверждены представительские расходы. В письме Минфина России от 10.04.2014 № 03-03-РЗ/16288 указано, что любые первичные документы, свидетельствующие об обоснованности и производственном характере произведенных представительских расходов, могут служить для их подтверждения в целях налогообложения прибыли. В частности, документом, подтверждающим обоснованность представительских расходов, может быть отчет о представительских расходах, утвержденный руководителем организации. При этом все расходы, перечисленные в отчете о представительских расходах, должны быть подтверждены соответствующими первичными документами.

Аналогичную точку зрения высказывает ФНС России. В письме от 08.05.2014 № ГД-4-3/8852 «О документальном подтверждении представительских расходов» ФНС уточняет, что помимо первичных учетных документов, подтверждающих факт приобретения у сторонних организаций товаров, работ, услуг в целях установления и поддержания сотрудничества с контрагентами или потенциально возможными партнерами, достаточно любого первичного документа, отвечающего критериям ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 26.07.2019) «О бухгалтерском учете», из содержания которого следует, что данные приобретения использованы организацией при проведении представительских мероприятий.

Примерный перечень документов, подтверждающих наличие представительских расходов, может быть следующим:

- первичные документы, подтверждающие факт приобретения товаров (работ, услуг) для представительских расходов (договоров, накладных, актов, отчетов и пр.);

- Положение о представительских расходах. Это локальный нормативный акт, который может быть разработан юристом, получившим предварительные рекомендации по его составлении от бухгалтерии. В Положении о представительских расходах могут быть указаны порядок формирования, структура таких расходов, отчетность и пр.;

- решение о проведении переговоров или иного мероприятия;

- план мероприятия;

- протокол проведения мероприятия;

- список участников обеих сторон;

- приказ (распоряжение) о представительских расходах;

- письма-подтверждения участия в переговорах потенциальных контрагентов;

- сметы представительских расходов;

- акт о произведенных представительских расходах.

Наличие данных документов позволит минимизировать риски предъявления претензий со стороны налоговых органов.

Заключение

Налоговые органы часто пытаются оспорить правомерность учета расходов, которые налогоплательщик отнес к категории представительских, в целях исчисления налога на прибыль. На практике встречаются достаточно сложные ситуации, когда организация считает, что затраты были представительскими, а налоговики полагают, что это не так. Изучение судебной практики, касающейся спорных ситуаций, и грамотное оформление документов, связанных с представительскими расходами, помогут вам минимизировать налоговые риски.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам