Любую организацию или индивидуального предпринимателя интересует, насколько велика вероятность налоговой проверки, когда его бизнес подвергнется столь серьезному испытанию. Практика показывает, что по результатам таких проверок, как правило, доначисляются недоимки по налоговым платежам, штрафы и пени в значительном размере и лишь 7 % налогоплательщиков избегают доначислений.

Расскажем, по каким критериям обычно составляется план налоговых выездных проверок, у каких организаций имеются риски попасть в этот план.

План налоговой проверки готовится на основе предпроверочного анализа деятельности организации и утверждается управлением ФНС. Такой анализ проводят аналитики. Это могут быть отделы или специально созданные группы в налоговой инспекции.

Как проводят предпроверочный анализ?

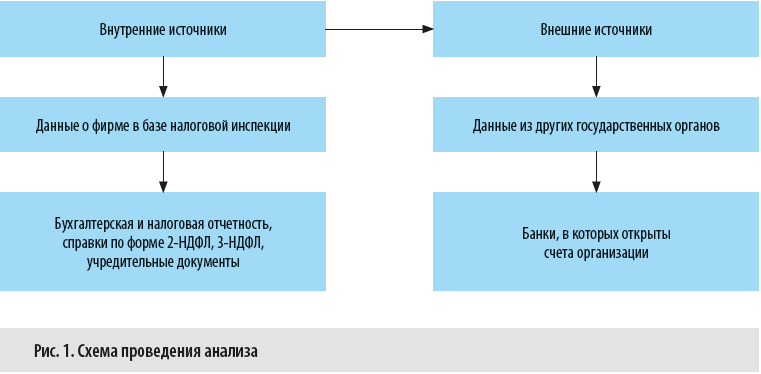

В рамках предпроверочного анализа аналитики изучают информацию о компании, полученной как из внешних, так и внутренних источников. Схема проведения анализа представлена на рис. 1.

У банка, в котором открыты счета организации, запрашивается расширенная выписка за проверяемый период, внимательно изучаются контрагенты компании — претендента на проверку. Кроме этого, инспекторы изучают общедоступную информацию, размещенную на интернет-ресурсах или в средствах массовой информации, на официальном сайте компании.

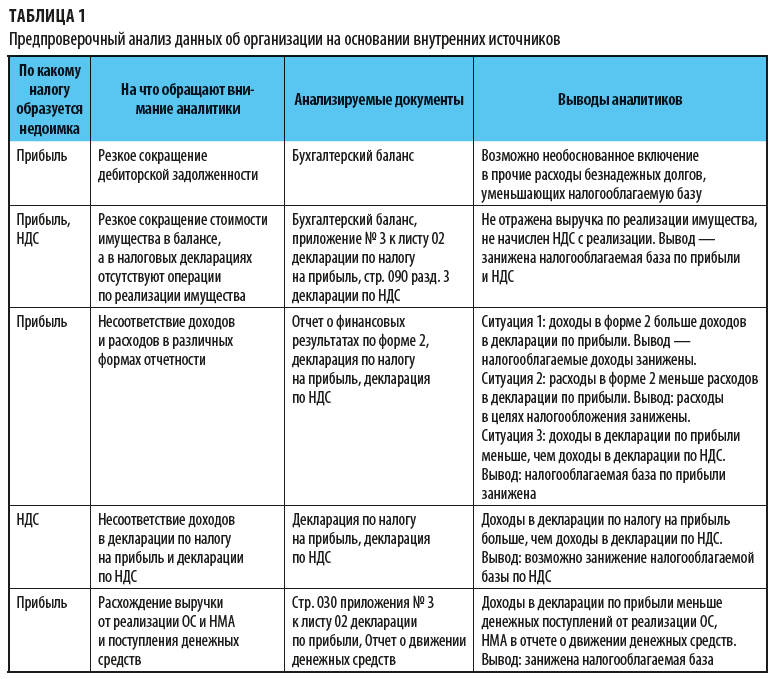

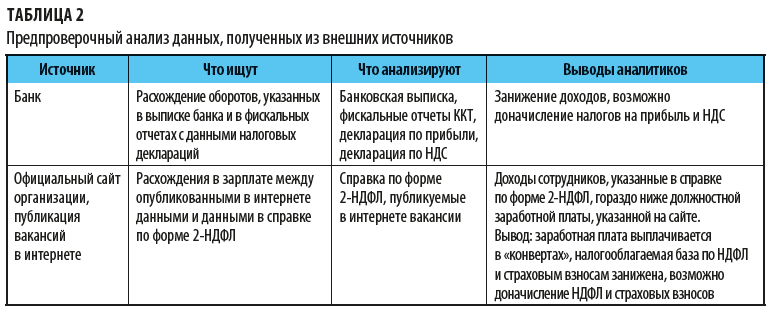

Предпроверочный анализ данных об организации на основании внутренних источников представлен в табл. 1, из внешних — в табл. 2.

После проведенного анализа составляется заключение. Заключение аналитиков содержит рекомендации по выездным проверкам и предполагаемые суммы доначислений по результатам проверок.

Расчет суммы предполагаемых доначислений

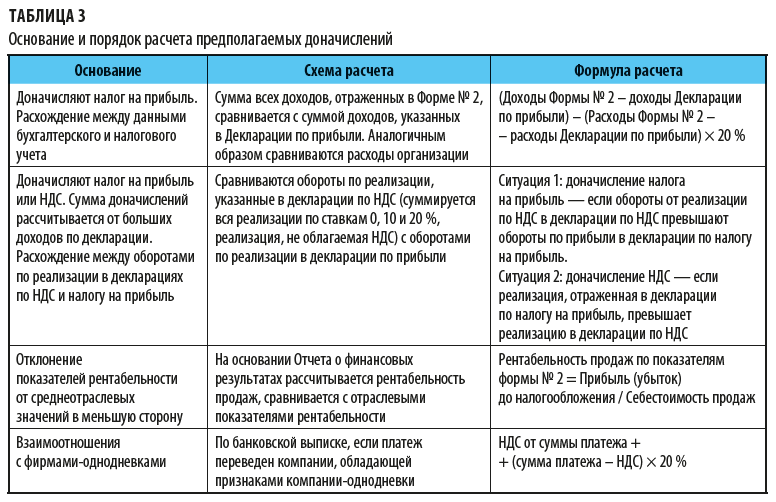

Суммы предполагаемых доначислений по результатам проведенного анализа могут быть рассчитаны по следующим основаниям (табл. 3).

Для наглядности приведем примеры ситуаций, которые могут заинтересовать налоговых инспекторов.

Пример 1

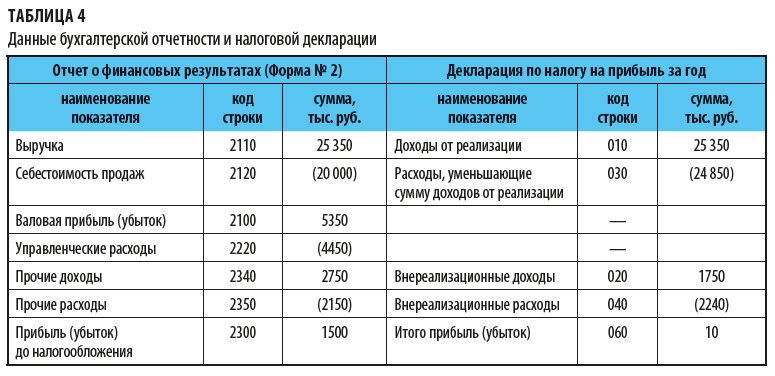

Данные организации по Отчету о финансовых результатах и декларации по налогу прибыль приведены в табл. 4. Сравним их и оценим риски.

Как видим, доход в декларации по прибыли меньше дохода, отраженного в Отчете о финансовых результатах, а расходы в декларации превышают расходы в бухгалтерской отчетности. Прибыль в бухгалтерском учете составляет 1500 тыс. руб., а в налоговом — всего 10 тыс. руб.

По такой отчетности налоговые аналитики могут доначислить налог на прибыль следующим образом:

1. Рассчитаем разницу между суммой доходов и суммой расходов в бухгалтерской отчетности и налоговой декларации по формуле:

(стр. 010 формы № 2 + стр. 2340 формы № 2 – стр. 010 декларации – стр. 020 декларации) – (стр. 2120 формы № 2 + стр. 2350 формы № 2 + стр. 2150 формы № 2 – стр. 030 декларации – стр. 040 декларации) = (25 350 + 2750 – 25 350 – 1750) – (20 000 + 4450 + 2150 – 24 850 – 2240) = 1000 – (–490) = 1490.

2. Умножим полученную разницу на ставку налога на прибыль:

1490 тыс. руб. × 20 % = 298 тыс. руб.

Доначисления по налогу на прибыль составят 298 000 руб.

Обязаны ли налоговики предупреждать о налоговых проверках?

План налоговых проверок составляется исключительно для личного пользования. Узнать, на законных основаниях включена организация в него или нет, нельзя, так как план является конфиденциальным документом. Даже для самих сотрудников доступ к сведениям, содержащимся в плане, ограничен и строго регламентирован.

Соответственно, обязанности предварительно ознакомить компанию с намерением провести выездную налоговую проверку у налогового органа нет. Об этом неоднократно упоминалось ранее в письмах ФНС, например, от 18.11.2010 № АС-37-2/15853, 04.04.2008 № ШТ-6-2/255@, а также в Постановлении Второго арбитражного апелляционного суда от 06.09.2011 № А28-2594/2011.

Как узнать о готовящейся выездной проверке?

Бывают ситуации, когда налоговики сами сообщают о своих планах. Например, если руководство компании своевременно сможет подготовить необходимые документы к проверке, то в ходе самой налоговой проверки не нужно будет тратить время на их сбор.

Предупредить о грозящей проверке могут контрагенты компании — поставщики (или покупатели), сообщив о том, что у них в числе прочих запрашивают документы в отношении сделок с вашей компанией.

Сведений о проверке могут поступить из банка — сотрудники банка могут сообщить, что инспектор интересуется движением денежных средств на счетах вашей компании, в частности основаниями поступления денег на расчетный и/или валютный счет и куда списываются деньги с данного счета.

Все это может стать сигналом для компании, так как на этапе предпроверочного анализа налоговики исследуют все связи налогоплательщика на наличие в них схем уклонения от налогообложения, мнимых или притворных сделок.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам