Взаимосвязь цен реализации с прибылью компании

Эффективные способы оптимизировать прибыль через ценообразование

Распространено мнение, что для того, чтобы увеличить прибыль, компании должны в первую очередь наращивать объемы реализации продукции. А лучшим инструментом для увеличения объемов коммерческие директора в подавляющем большинстве случаев считают снижение цен на продукцию и предоставление различных скидок покупателям.

Это не противоречит экономической теории, согласно которой чем ниже цена на продукт, тем больше желающих его купить. Но при этом упускается из виду, что цель коммерческой организации — получить максимально возможную прибыль, а не просто реализовать продукцию.

Предлагаем выяснить, действительно ли рост выручки является самым эффективным способом получить максимальную прибыль.

Взаимосвязь цен реализации с прибылью компании

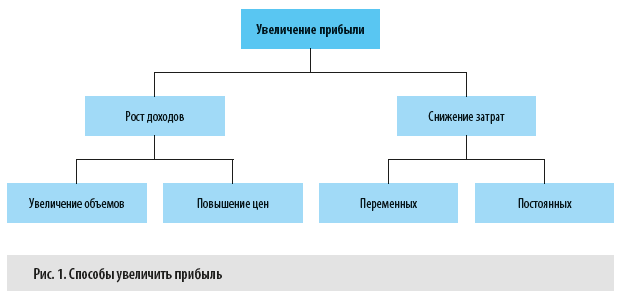

Воздействовать на рост прибыли компании можно либо за счет увеличения доходов, либо за счет снижения расходов. Каждый из этих двух вариантов делится еще на два способа (рис. 1).

То есть для того, чтобы увеличить доходы, можно или увеличить объемы реализации, или повысить цену реализации единицы продукции. А чтобы снизить расходы — или уменьшить себестоимость единицы реализованной продукции (переменные затраты), или сократить постоянные расходы предприятия, которые не зависят от объемов реализованной продукции.

Конечно, здесь должен возникнуть вопрос, насколько эффективен с точки зрения оптимизации прибыли каждый из четырех способов ее увеличения. Многочисленные опросы и анкетирование собственников и топ-менеджеров российских компаний показывают, что:

• около 40 % считают приоритетным увеличение объемов продаж;

• 30 % отдают предпочтение снижению себестоимости;

• 20 % советуют начинать с урезания постоянных затрат;

• только 10 % рассматривают увеличение цены реализации единицы продукции как действенный способ оптимизации прибыли компании.

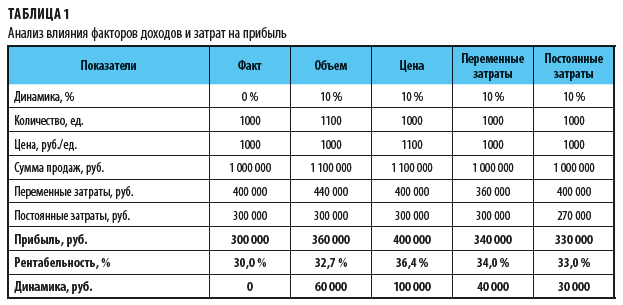

Расчетным путем проверим, насколько такое мнение соответствует экономической действительности, на примере компании, которая за прошедший отчетный месяц реализовала 1000 ед. продукции по цене 1000 руб./ед.

Общая сумма реализации составила:

1000 единиц × 1000 руб. = 1 000 000 руб.

Переменные затраты по реализованной продукции составили 400 руб. за единицу продукции, а постоянные затраты компании за отчетный месяц равны 300 000 руб. Следовательно, общие затраты месяца равны:

1000 ед. × 400 руб. + 300 000 руб. = 700 000 руб.

Прибыль компании составила:

1 000 000 руб. – 700 000 руб. = 300 000 руб.

Теперь составим небольшую экономическую модель и рассчитаем, какой была бы прибыль компании при условии сопоставимого изменения всех четырех факторов, то есть:

1) увеличение объемов реализации продукции на 10 %:

1000 × 110 % = 1100 ед.;

2) повышение цены реализации единицы продукции на 10 %:

руб. × 110 % = 1100 руб.;

3) снижение себестоимости единицы реализованной продукции на 10 %:

1000 × 400 руб. × 0,9 = 360 000 руб.;

4) снижение суммы постоянных затрат на 10 %:

300 000 руб. × 0,9 = 270 000 руб.

В нашей расчетной таблице пять колонок, в одной из них — фактические данные за отчетный месяц, а в четырех остальных — финансовый результат, который получился бы при указанных выше условиях динамики факторов (табл. 1).

Как видим, именно повышение цены реализации единицы продукции дает наибольший эффект прироста прибыли и показателя рентабельности бизнеса.

Но этот способ повышения прибыли использовать сложно из-за рыночной конкуренции и фактора эластичности покупательского спроса. Из-за конкуренции на рынке сбыта устанавливается верхняя граница роста цены реализации, а эластичность спроса приводит к тому, что по мере увеличения цены реализации уменьшается количество покупателей, готовых приобретать продукцию за эту цену.

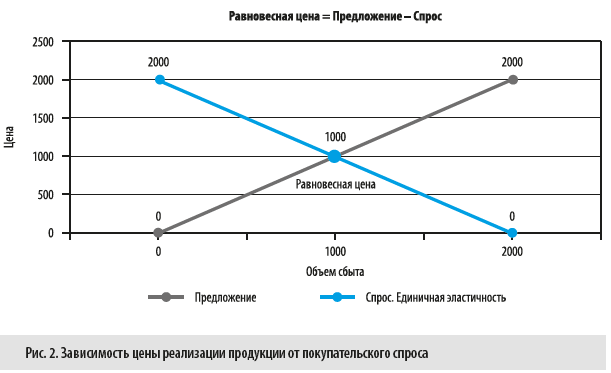

Зависимость между ценой реализации продукции и покупательским спросом на нее на рынке сбыта отметил еще Адам Смит, который разработал теорию равновесной цены. Суть теории в том, что на рынке всегда есть цена на конкретный товар, которая устраивает как потребителей, так и продавцов. Величина этой цены графически равна точке пересечения кривых спроса и предложения (рис. 2).

Итак, рассматриваемая нами компания реализовала 1000 ед. продукции по цене 1000 руб./ед. как раз потому, что такая цена и есть равновесная для рынка сбыта продукции данной компании (см. рис. 2).

Согласно теории равновесной цены на изменение суммы выручки можно повлиять через повышение или понижение цены реализации единицы продукции.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам