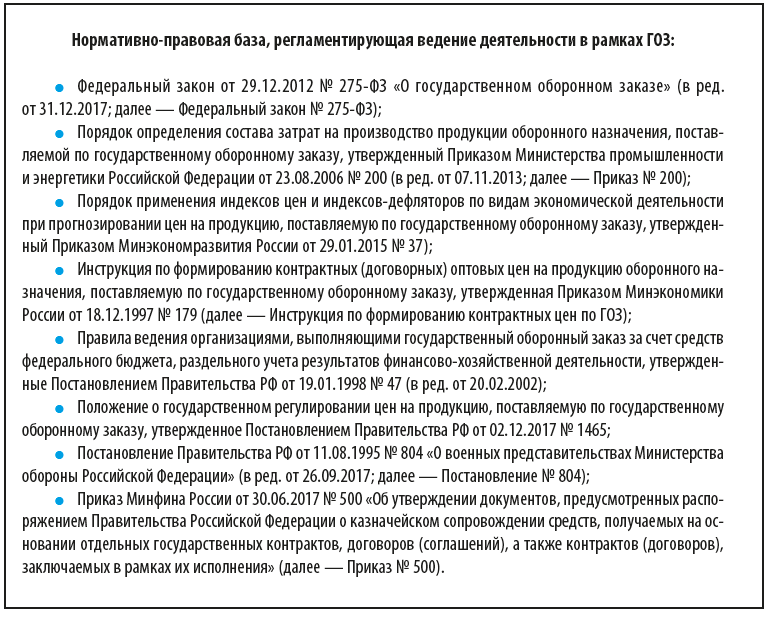

Нормативно-правовые акты, регламентирующие ценообразование в области ГОЗ

Особенности согласования базовых экономических нормативов с ВП МО РФ

Расчет себестоимости, подготовка расшифровок по статьям затрат, включенным в состав калькуляции

Калькулирование себестоимости продукции (работ, услуг) — это расчет издержек на производство единицы продукции (работ, услуг). Если предприятие изготавливает продукцию (выполняет работу, оказывают услуги) в рамках исполнения государственного оборонного заказа (далее — ГОЗ), то при калькулировании себестоимости есть множество нюансов, с которыми мы постараемся разобраться.

Порядок ценообразования на продукцию по ГОЗ

В соответствии с Инструкцией по формированию контрактных цен по ГОЗ цены на продукцию разрабатываются организациями-исполнителями и согласовываются с государственными заказчиками (потребителями) с соблюдением следующих условий:

- исходная база цен — обоснованные затраты и прибыль, определяемая с учетом установленного предельного норматива рентабельности;

- основное требование при формировании цен — эффективное использование средств федерального бюджета;

- при установлении уровня цен на конкретные виды вооружения, военной техники, имущества используются основные технические, экономические нормы и нормативы, учитывающие в том числе специфические особенности производства.

В государственном контракте на продукцию может устанавливаться ориентировочная (уточняемая) цена, фиксированная цена или цена, возмещающая издержки. Самые распространенные — ориентировочные (ОРЦ) и твердофиксированные цены (ТФЦ).

Согласно Положению о применении видов цен по ГОЗ ориентировочная (уточняемая) цена на продукцию применяется при заключении государственного контракта, если нет достаточных исходных данных, чтобы определить фиксированную цену на эту продукцию, в том числе:

- при поставках продукции с технологическим циклом изготовления свыше 3 лет;

- при проведении научно-исследовательских и опытно-конструкторских работ, направленных на развитие и совершенствование продукции по государственному оборонному заказу, продолжительностью свыше 3 лет;

- при выполнении ремонта, сервисного обслуживания вооружения, военной и специальной техники, если на момент заключения государственного контракта нет точных данных по объему работ.

На стадии заключения государственных контрактов на продукцию целесообразно устанавливать ориентировочные цены, которые могут служить основанием для авансирования, расчетов за выполненные этапы работ.

Выполнение работ в ходе реализации контракта может финансироваться также исходя из стоимости отдельных этапов. В год сдачи продукции на нее устанавливается фиксированная контрактная цена.

Если при заключении государственного контракта устанавливается ориентировочная (уточняемая) цена на продукцию, в нем устанавливаются срок ее действия, условия уточнения и порядок изменения на фиксированную цену.

Организация-исполнитель согласовывает цены на продукцию с представительством государственного заказчика — Военным представительством Министерства обороны РФ (далее — ВП МО РФ), а также с организацией-потребителем и государственным заказчиком или только с государственным заказчиком на поставляемую непосредственно ему продукцию.

Для согласования цены в адрес ВП МО РФ направляются расчетно-калькуляционные материалы на цену, предлагаемую организацией-производителем. После согласования цены ВП МО РФ формирует заключение на цену (возможно, со снижением от предложенной Поставщиком).

Согласование стоимости изделий, планируемых к поставке по ГОЗ, с представительством Заказчика

Итак, под представительством Заказчика понимается ВП МО РФ, деятельность которого регламентируется Постановлением № 804.

ВП МО РФ создаются для контроля качества и приемки военной продукции на предприятиях независимо от ведомственной подчиненности и организационно-правовых форм, осуществляющих в интересах обороны разработку, испытания, производство, поставку и утилизацию этой продукции как непосредственно, так и в порядке кооперации, а также работ по сервисному обслуживанию, ремонту и (или) модернизации военной продукции, проводимых специалистами организаций непосредственно у потребителей этой продукции в соответствии с условиями государственных контрактов.

На военные представительства возлагается ряд обязательств, в том числе проверка качества и приемка продукции, выдача заключений о цене военной продукции, в том числе прогнозной. Мы рассмотрим только порядок согласования цены военной продукции с ВП МО РФ.

Чтобы согласовать цену на военную продукцию, предприятие обязано предоставить ее обоснование — расчетно-калькуляционные материалы (далее — РКМ).

Предельные уровни (коэффициенты) изменения затрат рассчитываются на базе прогнозируемых данных Минэкономики России и отчетных данных Госкомстата России с учетом региональных особенностей.

В свою очередь ВП МО РФ анализирует плановую и фактическую себестоимость контролируемой военной продукции и использует результаты проведенного анализа при подготовке заключения и подписания протоколов согласования цен.

При рассмотрении РКМ ВП МО РФ проверяет обоснованность:

- потребности в материалах, полуфабрикатах, покупных комплектующих изделий и цен их приобретения, оптимальность выбора поставщиков указанных материальных средств;

- предлагаемой трудоемкости выполнения работ и величины расходов на оплату труда;

- уровня рентабельности;

- уровня накладных расходов, прочих прямых и косвенных затрат;

- привлечения к выполнению работ соисполнителей, наличие договорной документации и заключения ВП МО РФ, подтверждающего цену соисполнителя;

- обоснованность и целесообразность служебных командировок и пр.

Также организации согласуют с ВП МО РФ основные экономические нормативы (базовые экономические показатели; БЭП):

- нормативы общепроизводственных (ОПР) и общехозяйственных расходов (ОХР);

- стоимость оплаты труда (как правило, стоимость одного нормо-часа работы основного производственного работника);

- размер страховых взносов;

- уровень рентабельности и др.

Рассмотрим процесс согласования некоторых экономических показателей более подробно.

Чтобы согласовать с ВП МО РФ нормативы накладных расходов, необходимо предоставить комплект документов, подтверждающих фактические расходы за предшествующий период и составить смету ОПР и ОХР с прогнозируемыми показателями расходов на планируемый период с привязкой к базе распределения накладных расходов, а также пояснительные записки к каждой категории затрат.

При планировании накладных расходов применяют индексы по видам экономической деятельности, доведенные Минэкономразвития России.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам