Какие основные нормативные документы регламентируют ценообразование на продукцию по ГОЗ?

Какие затраты включаются и не включаются в состав себестоимости продукции по ГОЗ?

Кто контролирует качество, принимает продукцию по ГОЗ и проверяет обоснованность затрат, включенных в себестоимость?

Что такое базовые экономические показатели и как их согласовать с ВП МО РФ?

Как определить материальные расходы, расходы на оплату труда и накладные расходы для включения в калькуляцию себестоимости продукции по ГОЗ?

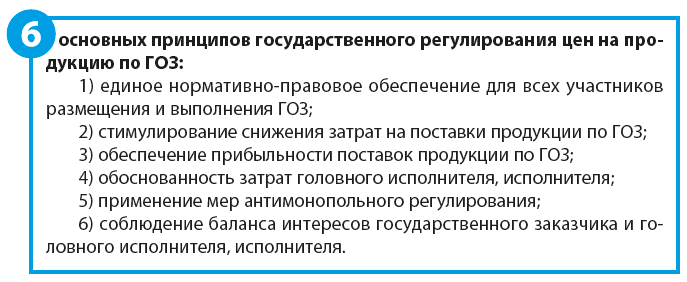

ПРИНЦИПЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ЦЕН НА ПРОДУКЦИЮ ГОСОБОРОНЗАКАЗА

Государственный оборонный заказ (далее — ГОЗ) — установленные нормативным правовым актом Правительства РФ задания на поставки товаров, выполнение работ, оказание услуг для федеральных нужд в целях обеспечения обороны и безопасности РФ, а также поставки продукции в области военно-технического сотрудничества РФ с иностранными государствами в соответствии с международными обязательствами РФ.

Цены на продукцию по ГОЗ строго контролируются государством. Цель такого контроля — убедиться в эффективности и рациональности использования бюджетных средств.

Себестоимость продукции по ГОЗ калькулируется в четком соответствии с действующем законодательством. Государство регулирует цены на продукцию по ГОЗ:

• устанавливая правила определения цены государственного контракта при размещении заказов;

• применяя различные виды цен на продукцию по ГОЗ;

• учитывая в структуре цены на продукцию по ГОЗ затраты на ее производство и реализацию;

• утверждая методические рекомендации по расчету цен на продукцию по ГОЗ при заключении государственных контрактов;

• определяя минимальный и максимальный размеры рентабельности (прибыли) и порядок их применения при расчете цен;

• оплачивая только экономически обоснованные затраты, связанные с выполнением ГОЗ, и т. д.

ЦЕНООБРАЗОВАНИЕ НА ПРОДУКЦИЮ ПО ГОЗ

Обратите внимание!

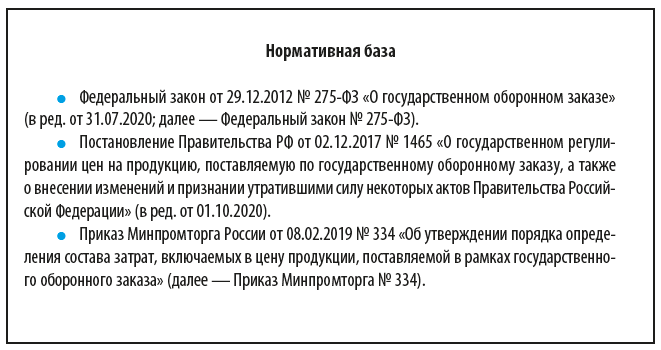

Ранее действовавший Приказ Минпромэнерго России от 23.08.2006 № 200 «Об утверждении Порядка определения состава затрат на производство продукции оборонного назначения, поставляемой по государственному оборонному заказу» (так называемый «двухсотый приказ») утратил силу (как и Приказ Минпромторга России от 07.11.2013 № 1773 «О внесении изменений в Порядок определения состава затрат на производство продукции оборонного назначения, поставляемой по государственному оборонному заказу, утвержденный приказом Министерства промышленности и энергетики Российской Федерации от 23 августа 2006 г. № 200»).

Основной документ, который регламентирует экономическую целесообразность включения затрат в себестоимость продукции по ГОЗ, — Приказ Минпромторга № 334, которым установлен состав затрат, включаемых в цену на продукцию по ГОЗ.

Этот документ применяется при определении (калькулировании) себестоимости продукции, поставляемой в соответствии с техническими условиями, техническим заданием, конструкторской и технологической документацией, иными документами, в том числе для научно-технической продукции (научно-исследовательские, опытно-конструкторские, проектно-конструкторские, технологические, в том числе инновационные (внедренческие) и научно-технические работы (услуги), опытные, экспериментальные и макетные образцы или опытные партии изделий (продукции), изготовленные в процессе выполнения научно-исследовательских и опытно-конструкторских работ в соответствии с требованиями тактико-технического (технического) задания на создание научно-технической продукции).

Какие затраты включаются в себестоимость продукции по ГОЗ?

Себестоимость продукции по ГОЗ калькулируется преимущественно прямым методом отнесения затрат на себестоимость продукции. При этом затраты на производство продукции следует калькулировать по каждому виду и году производства продукции. Затраты по калькуляционным статьям должны группироваться в зависимости от их целевого назначения (используются прямые и косвенные методы отнесения затрат на себестоимость продукции).

Основание для включения затрат в себестоимость продукции — их принадлежность к производству и реализации этой продукции.

Обратите внимание!

Затраты, в отношении которых не соблюдается критерий обоснованности (экономической оправданности) и которые документально не подтверждены, исключаются из цены продукции, поставляемой по ГОЗ.

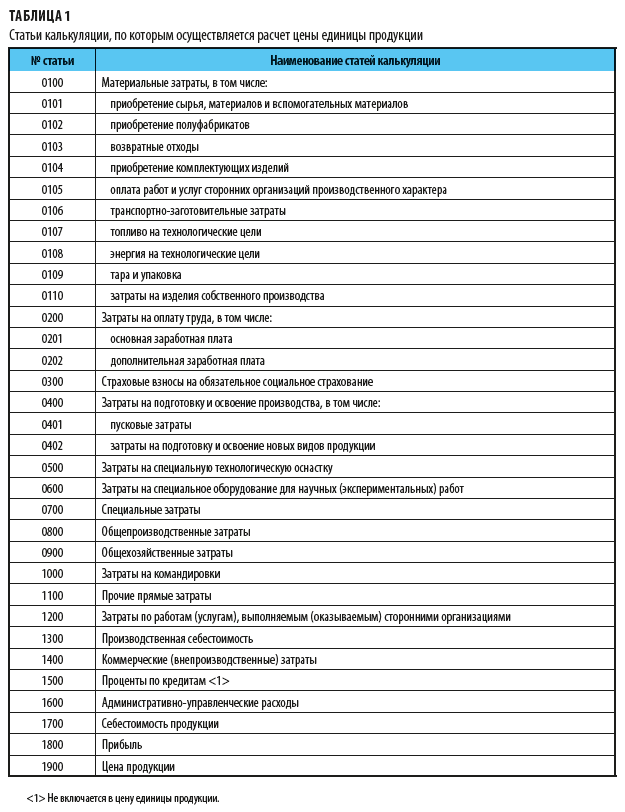

В Приложении № 1 к Приказу Минпромторга № 334 приведены статьи калькуляции себестоимости продукции по ГОЗ (см. табл. 1).

Рассмотрим каждую статью калькуляции отдельно.

По статье калькуляции «Материальные затраты» (статья 0100) отражаются затраты на приобретение материальных ресурсов (за вычетом стоимости возвратных отходов), относящихся на себестоимость продукции в качестве прямых затрат, исходя из норм и нормативов расхода материальных ресурсов и цен их приобретения, включая наценки (надбавки) и комиссионные вознаграждения.

В эту статью затрат включаются следующие подстатьи:

• «приобретение сырья, материалов и вспомогательных материалов» (статья 0101);

• «приобретение полуфабрикатов» (статья 0102);

• «возвратные отходы» (статья 0103);

• «приобретение комплектующих изделий» (статья 0104);

• «оплата работ и услуг сторонних организаций производственного характера» (статья 0105);

• «транспортно-заготовительные затраты» (статья 0106);

• «топливо на технологические цели» (статья 0107);

• «энергия на технологические цели» (статья 0108);

• «тара и упаковка» (статья 0109);

• «затраты на изделия собственного производства» (статья 0110).

Обратите внимание!

В случае если государственный заказчик (заказчик) предоставляет головному исполнителю (исполнителю) давальческие материальные ресурсы для производства продукции, их стоимость в себестоимости продукции не учитывается.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам