Никто не застрахован от ошибок в отчетности. Они могут быть связаны как с человеческим фактором, невнимательностью сотрудников, так и с преднамеренными действиями. Нельзя не отметить, что недостоверность отчетности может повлиять на планирование и бюджетирование в компании, ввести в заблуждение руководство компании, привести к банкротству, вызвать споры с проверяющими органами. Поэтому очень важно своевременно выявлять ошибки в отчетности.

Как выявить ошибки в отчетности?

Перед тем как приступить к поиску ошибок в отчетности, необходимо проверить сроки сдачи отчетности, так как сдача отчетности с опозданием может привести к штрафам. Также следует визуально проверить заполнение отчетности (определить, все ли листы отчетности заполнены). Особое внимание нужно уделить изменениям в учредительных документах (если таковые имели место).

Ошибки в отчетности можно выявить различными способами:

1. Первой стадией проверки является проверка форм отчетности и подтверждающих документов.

Для выявления ошибок в отчетности проверяются следующие формы (см. табл. 1).

|

Таблица 1. Формы отчетности | |

|

Бухгалтерские формы |

Налоговые декларации |

|

|

Проверка может осуществляться как с помощью специализированной программы, так и вручную. Логично, что крупные компании используют электронные средства проверки достоверности отчетности, а небольшие компании проверяют правильность арифметического подсчета данных вручную.

В электронном виде проверка осуществляется программными средствами и выглядит приблизительно так.

Пример

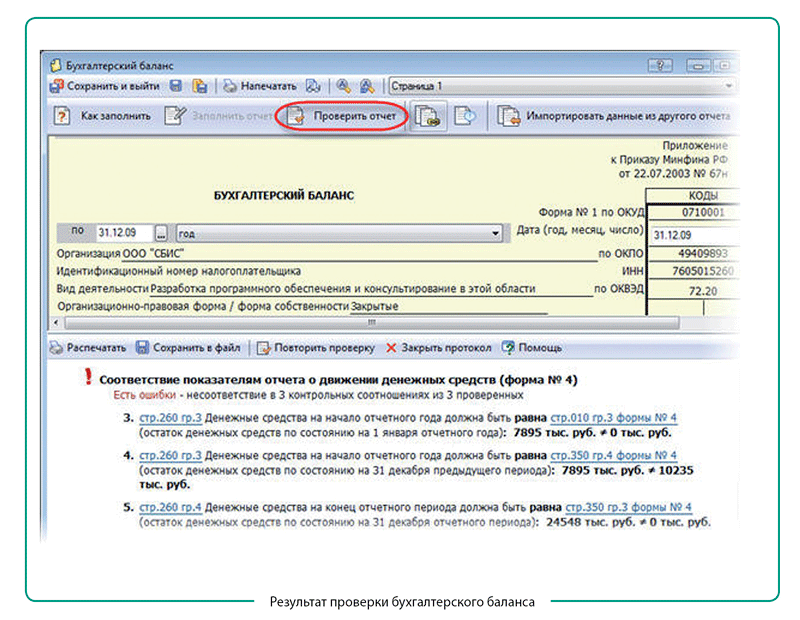

Рассмотрим результат проверки формы № 1 «Бухгалтерский баланс» (см. рисунок).

Ясно, что показатели разных отчетных форм, имеющие один и тот же смысл в едином отчетном периоде, должны быть равны. В частности, показатель «Денежные средства на начало отчетного года» бухгалтерского баланса должен быть равен «Остатку денежных средств по состоянию на 1 января отчетного года» формы № 4 «Отчет о движении денежных средств».

Проверкой обнаружена ошибка! Она требует обязательного внесения исправления.

Далее покажем, как осуществить проверку данных вручную путем проверки контрольных соотношений в декларации по НДС (табл. 2).

|

Таблица 2. Проверка данных в декларации по НДС | |||

| Показатель |

Соотношение |

Показатель |

Выводы, которые должна сделать компания |

|

Сумма НДС, уплаченная налоговым агентом и подлежащая вычету (разд. 3, гр. 4, стр. 310) при условии отражения в разд. 2 по стр. 100 |

≤ |

Сумма налога к уплате по данным налогового агента за прошлый или прошлые налоговые периоды (разд. 2, стр. 090) |

Необоснованный вычет НДС налоговым агентом |

|

Суммы, формирующие налоговую базу (разд. 3, гр. 4, стр. 010 + 020 + 030 + 040 + 050 + 060 + 090 + 100 + 140 + 150 + 160 + 170) |

Равно |

Общая величина налоговой базы (разд. 3, гр. 4, стр. 180) |

Если левая часть равенства больше правой — занижена налоговая база. Если наоборот — имеется арифметическая ошибка |

|

Суммы, формирующие налоговую базу (разд. 3, гр. 4, стр. 010 + 020 + 030 + 040 + 050 + 060 + 090 + 100 + 140 + 150 + 160 + 170) |

Равно |

Общая величина налоговой базы (разд. 3, гр. 6, стр. 180) |

Если левая часть равенства больше правой — занижена налоговая база. Если наоборот — имеется арифметическая ошибка |

Кроме того, необходимо оценить связь деклараций по налогу на прибыль и НДС. Большинство компаний обязано использовать метод начислений при расчете как налога на прибыль, так и НДС. При проверке показатели гр. 4 стр. 010–060, 090 декларации по НДС будут соответствовать показателям стр. 010 листа 02 или стр. 040 Приложения № 1 к листу 02 декларации по налогу на прибыль организаций.

Проверяется обоснованность заявленных налоговых вычетов: наличие документов, которые подтверждают правомерность налогового вычета, правильность применения налоговой льготы.

По НДС проверяют:

- декларации;

- счета-фактуры;

- первичные документы, подтверждающие принятие ценностей (работ, услуг) к учету;

- книгу покупок и книгу продаж;

- журналы учета полученных и выставленных счетов-фактур;

- регистры бухгалтерского учета и т. п.

Данные в указанных выше документах должны совпадать с данными в отчетности (например, легко проверить декларацию с книгами покупок и продаж). Кроме того, данные сверяют с бухгалтерскими расчетами по счету 68 «Расчеты по налогам и сборам» субсчет «НДС», счету 62 «Расчеты с покупателями и заказчиками» субсчет «Авансы полученные», счету 62.

По налогу на прибыль проверяют:

- суммы налога к доплате или уменьшению;

- сумму налога, подлежащую уплате в бюджет;

- расчеты доходов от реализации и внереализационных доходов;

- анализ реализационных и внереализационных расходов.

По страховым взносам проверяются:

- начисления налогов арифметически в соответствии с начисленной заработной платой;

- суммы необлагаемых выплат;

- выплаты по больничным, выплаты по беременности и родам.

По НДФЛ проверке подлежат:

- выплаты резидентам и нерезидентам;

- выплаты по ставке 9 % по дивидендам;

- предоставление налоговых вычетов (например, имущественного вычета).

2. Устанавливается возможность ошибки между статьями активов и пассивов, статьями прибылей и убытков. Так, в соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (в ред. от 08.11.2010), утвержденным Приказом Минфина России от 06.07.1999 № 43н, не разрешается проведение зачета между статьями. Исключение составляет случай взаимозачета между организациями. Для проведения такого зачета по ст. 410 ГК РФ нужно заявление одной из сторон.

3. Проверяются ошибки, связанные с применением нескольких режимов налогообложения. Такие ошибки могут допустить компании, применяющие ЕНВД и УСН или общую систему налогообложения. Чаще всего в данной ситуации компании неправильно распределяют выручку по видам деятельности или показывают общую выручку. Поэтому при применении двух систем налогообложения нужно отдельно рассмотреть правильность распределения доходов и расходов, а также подтверждающие данные (количество работников, количество автомобилей, количество квадратных метров, применяемых для целей ЕНВД).

4. Неправильное ведение бухгалтерского учета. Например, неверное отнесение на расходы будущих периодов по счету 97 «Расходы будущих периодов» может привести к неточному определению налогооблагаемой базы. Счет 97 в настоящее время не отменен, но перечень расходов, напрямую упоминаемых в нормативно-правовых актах по бухгалтерскому учету, которые могут быть на нем учтены, ограничен. Ранее, до введения новых форм бухгалтерской отчетности (Приказ Минфина России от 02.07.2010 № 66н), расходы будущих периодов (сальдо) отражались в бухгалтерском балансе (форма № 1) по строке «Расходы будущих периодов». Однако во вновь введенных формах отчетности строка «Расходы будущих периодов» отсутствует.

5. К ошибкам также относится неполная отчетность. Типичные нарушения — отсутствие пояснительной записки к бухгалтерской отчетности, ее неправильное или неполное составление. Наличие пояснительной записки предусмотрено п. 2 ст. 13 Федерального закона от 21.11.1996 № 129-ФЗ (в ред. от 28.09.2010) «О бухгалтерском учете». Ее обязаны представлять в составе годовой отчетности все организации, за исключением субъектов малого предпринимательства. Кроме того, в соответствии с законодательством о бухучете в состав отчетности входит аудиторское заключение, которое у многих компаний отсутствует.

В целом хочется порекомендовать компаниям уделять больше внимания вопросам проверки отчетности. Для крупных компаний целесообразно осуществлять как проверку самой отчетности, ее полноты, так и отражения данных в учете.

Какая имеется судебная практика в части достоверности отчетности?

Одно из неприятных последствий ошибок — признание недостоверности отчетности, а следовательно, доначисление налогов, начисление штрафов и пени проверяющими органами. При этом риски существуют и у компаний, не совершающих ошибок в учете. Примером из судебной практики служит Определение ВАС РФ от 14.04.2008 № 4675/08 по делу № А57-6687/2006-13-44-39, в котором суд исследовал вопрос установления стоимости доли. Достоверность бухгалтерской отчетности удалось подтвердить с помощью экспертизы.

Однако в некоторых случаях специальная экспертиза может не понадобиться. Например, в Постановлении ФАС Волго-Вятского округа от 06.12.2010 по делу № А29-2785/2010 указывается, что представленные налоговым органом в материалы дела доказательства не могут с достоверностью свидетельствовать о неотражении в бухгалтерском учете и представленной в налоговый орган отчетности доходов, полученных от оказания бухгалтерских услуг. В этой связи суд удовлетворил требование налогоплательщика об отмене решения о доначислении налога.

Это важно. Многие компании полагают, что достоверность отчетности фактически подтверждается мнением независимого аудитора. Однако на практике это не так. Налоговые органы часто доначисляют налоги вне зависимости от заключения аудиторов о правильности учета. При этом компания, предъявив иск к аудиторской фирме, может также проиграть этот судебный процесс.

В этой связи суд удовлетворил требование налогоплательщика об отмене решения о доначислении налога.

Дело в том, что аудитор не несет ответственности за необнаружение искажений бухгалтерской отчетности в случае, если это не могло повлиять на мнение аудитора относительно достоверности бухгалтерской отчетности в целом. Данное заключение содержится в Постановлении ФАС Волго-Вятского округа от 06.09.2006 по делу № А39-8206/2005-120/17.

Такой вывод содержится и в Постановлении ФАС Восточно-Сибирского округа от 21.12.2006 № А19-16895/06-51-Ф02-7019/06-С1 по делу № А19-16895/06-51. Однако имеется и несколько другой вывод. В состав бухгалтерской отчетности входит аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту, что подтверждается Постановлением ФАС Центрального округа от 31.05.2005 № А35-10877/04-С2.

Это важно. Отчетность должна быть полной и достоверной. Представление аудиторского заключения и пояснительной записки с нарушением установленного законодательством срока является налоговым правонарушением, установленным п. 1 ст. 126 НК РФ.

Проверяющие органы для подтверждения достоверности отчетности могут затребовать:

- заключение аудиторов;

- договоры;

- первичные документы;

- счета-фактуры.

Если документы не подтверждают спорные расходы, они могут быть исключены из затрат. Например, в Постановлении ФАС Восточно-Сибирского округа от 30.06.2009 № А10-3470/2008 суд отказал в признании недействительным решения налогового органа, поскольку представленные заявителем документы не подтверждают спорные расходы по налогу на прибыль и не могут являться основанием для применения спорного вычета по НДС, так как хозяйственные операции общества с поставщиками являются фиктивными. Аналогичный вывод сделан в Постановлении ФАС Восточно-Сибирского округа от 16.06.2009 № А33-4457/2008-Ф02-2643/2009. В данном судебном решении суд отказал в признании незаконным решения налогового органа, поскольку представленные заявителем документы не подтверждают спорные расходы по налогу на прибыль и не могут являться основанием для применения спорного вычета по НДС, так как содержат недостоверные сведения о контрагенте.

В настоящее время сложилась двойственная судебная практика в отношении необходимости проверки достоверности отчетности контрагентов.

Компания, заключающая многомиллионные контракты, должна каким-то образом себя обезопасить, в том числе проверить:

- обороты компании-контрагента;

- наличие оборотных денежных средств;

- размер кредиторской и дебиторской задолженности;

- наличие ошибок в отчетности.

Некоторые суды говорят о том, что компания при выборе контрагента должна проявить должную осмотрительность. Например, в Определении ВАС РФ от 15.07.2011 № ВАС-9588/11 по делу № А44-3015/2010 суд признал, что документы содержат недостоверную информацию. Иной вывод содержится в Постановлении ФАС Поволжского округа от 03.12.2009 по делу № А55-3807/2009, в котором суд указал, что действующее законодательство не предоставляет покупателю товара необходимых полномочий по контролю за надлежащим представлением поставщиком налоговой и бухгалтерской отчетности. В Постановлении ФАС Западно-Сибирского округа от 26.07.2007 № Ф04-4518/2007(36000-А03-25) по делу № А03-11783/2006-31 суд отметил, что непредставление налоговой отчетности контрагентом налогоплательщика и невозможность проведения налоговым органом встречных проверок не являются безусловным основанием для отказа в возмещении сумм НДС, уплаченных налогоплательщиком при приобретении товара.

Обратите внимание. Компаниям при выборе контрагентов необходимо запрашивать у них отчетность для ее проверки.

Если компания имеет множество контрагентов, возмещает большие суммы НДС из бюджета, то целесообразно запросить отчетность и проверить в программе контрольные соотношения, а также убедиться в платежеспособности контрагента.

Таким образом, можно сделать следующие выводы из судебной практики:

- достоверность отчетности может подтвердить независимый эксперт;

- компания может доказать достоверность в случае наличия нарушений при проверке отчетности проверяющими органами;

- аудиторское заключение не является документом, безусловно свидетельствующим об отсутствии ошибок. Вместе с тем предоставление аудиторского заключения и пояснительной запиской обосновывается требованиями законодательства;

- необходимо сохранять соответствующие документы, которые могут подтвердить правомерность включения затрат в отчетность;

- следует проверять контрагентов при совершении крупных сделок и сделок, в которых предусмотрены крупные суммы авансовых платежей.

Нужно отметить, что компании рекомендуется проводить проверку как собственной отчетности, так и отчетности контрагентов при заключении крупных договоров. Обезопасить себя от ошибок возможно различными способами: проверка отчетности с помощью специализированных программ, проверка подтверждающих документов, проверка математических значений в отчетности, а также приглашение независимых аудиторов и специалистов. Если компания уверена в достоверности и правильности отчетности, то возможно подтверждение ее достоверности с помощью экспертизы.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам