Приступая к разработке ценовой стратегии, специалисты по ценообразованию совместно с топ-менеджерами должны уточнить, в чем заключаются основные финансовые цели компании. Если этого не сделать, ценовая стратегия может оказаться неудовлетворительной с точки зрения владельцев фирмы.

В зависимости от поставленных целей относительно прибыли предприятием может быть выбрана одна из нескольких типовых стратегий ценообразования: стратегия «снятие сливок» (стратегия премиального ценообразования), нейтральная стратегия или стратегия ценового прорыва. Они могут быть комбинированными и преследовать одновременно несколько смежных целей.

Разработка ценовой стратегии компании — процесс периодически возобновляемый. Так как условия деятельности компании на рынке изменчивы, ценовая стратегия должна обладать определенной гибкостью.

Руководством ЗАО «Эльфа» финансовые цели предприятия пересматриваются, как правило, один раз в год. Однако это не значит, что в течение года невозможна корректировка поставленных целей и задач или даже глобальный их пересмотр.

Принятое решение фиксируется документом и утверждается на совете директоров. Если изменения одобрены, то каждое подразделение корректирует свои действия в соответствии с нововведениями.

Определить маркетинговую цель предприятия

Какую же стратегию ценообразования выбрать, отталкиваясь от актуальной маркетинговой цели предприятия?

Если актуальной целью предприятия является выживание, то логичным будет установление низких цен, превышающих лишь переменные издержки и часть постоянных издержек для того, чтобы просто остаться в бизнесе.

Если компания нацелена на максимизацию краткосрочной прибыли, то устанавливаются цены, способные наиболее эффективно увеличить максимальную краткосрочную прибыль, денежный поток (cash-flow) или рентабельность активов.

Если основная цель предприятия — завоевание максимальной доли рынка, то рекомендуемым является установление низких цен. А если выбрана стратегия лидирования по качеству продукции, то цены, вполне естественно, будут высокие, чтобы покрыть значительные издержки на производство качественной продукции и затраты на научно-исследовательские и опытно-конструкторские разработки.

Обратите внимание. Ценообразование будет грамотным лишь тогда, когда станет результатом компромисса трех подходов — финансового (насколько высокими должны быть цены, чтобы покрыть все издержки производства), маркетингового (насколько низкими должны быть цены, чтобы выполнить план по продажам) и экономического (оптимальная цена должна учитывать сочетание цены и предложения).

Различные компании ставят перед собой индивидуальные цели, которые определяют ориентированность компании в стратегии ценообразования (табл. 1). При этом тип стратегии не только влияет на размер цены, но и вносит корректировки в бизнес-процессы самого предприятия.

|

Таблица 1. Сравнительная характеристика ориентированности компании в стратегии ценообразования |

||

|

Параметр |

Ориентация на издержки |

Ориентация на покупателей |

|

Кто отвечает за ценообразование? |

Бухгалтерия и финансы |

Продажи и маркетинг |

|

Философия ценообразования |

Необходимо, чтобы цена покрывала все издержки и гарантировала целевую норму прибыли |

Рынок требует, чтобы цена на продукты отражала готовность покупателей платить за товар |

|

Основные параметры, влияющие на цены |

· переменные издержки; · постоянные издержки (удельные); · прогноз продаж в натуральных единицах; · целевая прибыльность на единицу продукции |

· цены на конкурирующие продукты; · цены, которые покупатели готовы заплатить; · удельные переменные издержки; · план продаж в натуральных единицах |

|

Измерение эффективности ценовых решений |

· прибыль на единицу продукции; · вариация от запланированных издержек, продаж и прибылей |

· объемы продаж в натуральных единицах; · объемы продаж в денежных единицах; · доля рынка |

|

Основной фокус при принятии решений |

Уровень цен по отношению к полным издержкам производства |

Уровень продаж по отношению к плану продаж |

|

Результат ценовых решений |

· тактическое ценообразование; · функциональная изоляция |

· тактическое ценообразование; · функциональная изоляция |

Как подойти к ценообразованию?

Когда команда специалистов ЗАО «Эльфа» разрабатывала ценовую стратегию для ТМ Salon (маски для волос), руководством компании была выбрана нейтральная стратегия ценообразования. При избрании такой стратегии роль цен как инструмента маркетинговой политики фирмы сводится к минимуму: уровень цены не влияет на изменение доли рынка. Это было обусловлено двумя причинами:

1) бренд-менеджеры фирмы считали, что их цели могут быть достигнуты с помощью иных маркетинговых инструментов;

2) расчеты показывали, что использование иных инструментов маркетинга потребует меньших затрат, чем проведение мероприятий, связанных с манипулированием ценами.

В настоящее время агрессивные ценовые стратегии выбираются реже. На практике компании чаще предпочитают нейтральную стратегию, поскольку зачастую не видят возможностей для реализации стратегии премиального ценообразования или ценового прорыва. Например, маркетинговая и финансовая службы фирмы могут считать, что оснований для премиального ценообразования не существует, поскольку ни в одном сегменте рынка нет покупателей, склонных к уплате цены с премией. С другой стороны, если фирма является новичком на рынке, то не всегда для нее возможна и стратегия ценового прорыва. Причиной может быть одно из двух возможных обстоятельств:

1) не зная товаров данной фирмы, покупатели могут воспринять их невысокую цену как свидетельство низкого качества;

2) есть основания предполагать, что конкуренты очень резко отреагируют на любые изменения цены.

Очевидно, что применение на практике этих стратегий ценообразования в чистом виде нецелесообразно, поскольку успешная ценовая политика должна учитывать максимальное количество факторов и покрывать одновременно как финансовые, так и маркетинговые задачи. В связи с этим наиболее универсальным является интегрированный подход к ценообразованию с ориентацией на прибыльность (табл. 2).

|

Таблица 2. Характеристики интегрированного подхода к ценообразованию с ориентацией на прибыльность |

|

|

Параметр |

Ориентация на прибыльность |

|

Кто отвечает за ценообразование? |

Общее (высшее) руководство фирмы |

|

Философия ценообразования |

Долгосрочная прибыльность фирмы требует, чтобы менеджеры балансировали влияние цены, объема продаж на прибыли и при этом учитывали издержки, реакцию покупателей и конкурентов |

|

Основные параметры, влияющие на цены |

· переменные издержки; · добавочные постоянные издержки (удельные); · маржинальный доход; · оценка реакции покупателей; · оценка реакции конкурентов; · оценка стратегических последствий |

|

Измерение эффективности ценовых решений |

· изменения в прибылях; · изменения в объеме продаж, которые дают вклад в прибыль |

|

Основной фокус при принятии решений |

Максимизация прибыльности путем выбора оптимального баланса между изменением цены и изменением объема продаж |

|

Результат ценовых решений |

· стратегическое ценообразование; · функциональная интеграция |

Что выбрать практикам?

ЗАО «Эльфа» столкнулось с необходимостью интегрированного подхода к ценообразованию при следующих условиях. Три года назад служба маркетинга стала формироваться как департамент с четко определенной структурой, целями, задачами, функциями, бюджетом. Компания начала фиксировать маркетинговую активность своих конкурентов, учитывала проведение акций, выход на рынок новинок и другие значимые показатели активности коллег. Но структура финансовой службы, существовавшая на тот момент, не позволяла эффективно работать (не была способна дать ответы на многие немаловажные вопросы). Когда был прописан весь блок задач, стоящий перед управлениями продаж и маркетинга, стало очевидно, что финансовый департамент просто не в состоянии оказать необходимую поддержку для решения этих задач, к тому же система быстрого реагирования вообще не существовала. Тогда была разработана программа для оценки эффективности одной акции (данная работа не закончена и ведется уже на протяжении двух лет). Также введена система сигнальной информации, поступавшей ежедневно. Для того чтобы не было прямой зависимости негативного воздействия на зарплату сотрудников, компании пришлось убрать из ключевых показателей эффективности (KPI) некоторые показатели удовлетворенности, которые зависели от наличия товара на складе. Постепенно интегрированный подход к ценообразованию помог избежать нехватки ресурсов.

Изорентабельность — нетривиальный подход к ценообразованию

Одним из основных показателей успешности работы фирм розничной торговли является рентабельность капитала по валовой марже (GMROI — Gross Margin Return on Investment).

Валовая маржа (Gross Margin) — это выручка от продажи товаров за расчетный период за вычетом их покупной стоимости. Вычисляется этот показатель согласно формуле Дюпона как произведение маржи прибыли на оборачиваемость активов:

Средняя стоимость запасов GMROI = (Валовая маржа / Выручка от продаж) / (Выручка от продаж / Стоимость запасов).

Отсюда:

Рентабельность капитала = Валовая маржа (%) × Оборачиваемость товарных запасов.

Величина валовой маржи показывает способность фирмы создавать прибыль при данном уровне продаж. Чем выше валовая маржа, тем больше валовая прибыль фирмы при одинаковом уровне продаж. Оборачиваемость товарных запасов показывает способность фирмы генерировать продажи при данном уровне инвестиций в товарные запасы. Чем больше оборачиваемость товарных запасов, тем больше продажи при одинаковом уровне инвестиций в товарные запасы.

Каждый из показателей (рентабельность капитала, валовая маржа, оборачиваемость товарных запасов) является слишком значимым, чтобы им пренебрегать. Поэтому мы вводим новое понятие — изорентабельности продукта (капитала), кривая которой показывает взаимосвязь между рентабельностью продукта (капитала), маржи прибыли и оборачиваемости активов.

Кривая изорентабельности представляет собой не что иное, как изокванту, в виде которой изображается также и кривая спроса. График изорентабельности отображает различные комбинации факторов валовой маржи и оборачиваемости, обеспечивающие одинаковый уровень рентабельности.

Перемещение изокванты относительно начала координат характеризуется переходом на новый уровень рентабельности. На основе микроэкономического анализа изоквант решаются вопросы оптимизации замещения одного фактора другим. Используя навыки построения касательных к изоквантам, можно применить понятия изокосты (кривая, характеризующая бесконечное количество сочетаний двух факторов при определенном уровне третьего). В данном случае проведенная изокоста к кривой изорентабельности будет выполнять функцию ограничительной линии. Выбор пропорций в использовании разных факторов происходит на основе объединения карты изоквант с изокостой при заданном критерии оптимизации (выбранной стратегии).

Так как в понятие валовой маржи входит такой показатель, как себестоимость, то оптимизация возможна лишь при условии стабильного уровня закупочных цен на товары, подлежащие продаже. Если входная цена изменилась, расчеты следует повторить. Результатом вычислений является необходимый параметр оптимизации. Графическое изображение оптимизации возможно путем наложений составленной карты изокост с одной возможной изоквантой (в нашем случае изорентабельности) либо карты изоквант при неизменном угле наклона изокосты к каждой функции изокванты.

Рассмотрим факторы, влияющие на изменение угла наклона изокосты (линии изоограничений). Эти факторы связаны с изменениями удельного показателя оборачиваемости:

-

появление на рынке новых товаров и связанная с этим конкуренция;

-

повышение качества продукции при неизменной цене;

-

маркетинговая активность и др.

Также рассмотрим использование показателя изорентабельности на практике на примере продукта Fresh Juice (жидкое мыло). За отчетный период (август 2011 г.) выручка составила 179 312,92 руб., средние активы (среднее арифметическое между показателями на начало и конец отчетного периода) — 1 180 607,3 руб., оборачиваемость (выручка, деленная на средние активы) — 1,52, валовая маржа (разница между выручкой и активами на начало периода, деленная на выручку) — 32,14 % (табл. 3).

|

Таблица 3. Исходные данные |

||

|

Рентабельность продаж, % |

Валовая маржа, % |

Оборачиваемость |

|

49 |

32,14 |

1,52 |

|

49 |

48,21 |

1,02 |

|

49 |

64,28 |

0,76 |

|

75 |

32,14 |

2,33 |

|

75 |

48,21 |

1,56 |

|

75 |

64,28 |

1,17 |

|

100 |

32,14 |

3,11 |

|

100 |

48,21 |

2,07 |

|

100 |

64,28 |

1,56 |

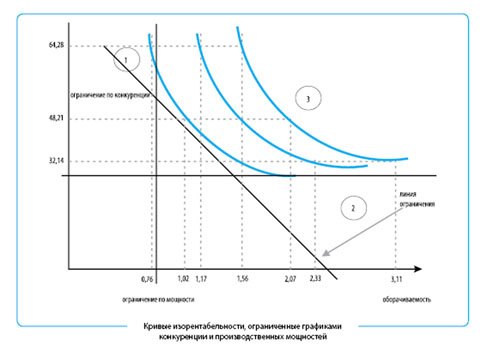

По полученным данным строим кривую изорентабельности в зависимости от валовой маржи, оборачиваемости (см. рисунок). На рост рентабельности могут накладываться ограничения по конкуренции (горизонтальная прямая) или производственным мощностям (вертикальная прямая).

Кривые изорентабельности, ограниченные графиками конкуренции и производственных мощностей

Ограничение по конкуренции не позволяет увеличивать цену в секторах с интенсивной конкуренцией (товары в зоне 1). Компания может только повышать оборачиваемость (минимизация постоянных издержек, закупки в больших объемах). Стратегия — контроль издержек и низкие цены для повышения доли рынка (лидерство по издержкам).

Ограничение по мощностям не позволяет увеличивать оборачиваемость активов (товары в зоне 2), при этом производство характеризуется высокой капиталоемкостью, крупными инвестициями в увеличение мощностей. В свою очередь, приток капитала обуславливается высокими ценами. Логично в таком случае избрать стратегию дифференциации, так как товары в зоне 3 имеют больше свободы в выборе стратегии.

Поскольку рентабельность вычисляется как произведение маржи прибыли на оборачиваемость активов, то и повышения рентабельности можно достичь увеличением либо маржи прибыли, либо оборачиваемости активов. Повышения маржи прибыли можно достичь увеличением цены (либо оптимизацией ценовой стратегии), а также снижением издержек. Для повышения оборачиваемости активов можно прибегнуть к следующим действиям: оптимизации ассортимента, системы скидок, логистики, улучшению системы прогнозирования продаж.

Чтобы цена работала на вас

Чтобы процесс ценообразования был эффективным, он должен включать в себя следующие этапы:

1. Сбор внутренних данных по продажам, ценам, издержкам, наценке.

2. Эквивалентная информация о конкурентах. Выгоды различных сегментов покупателей.

3. Трансформация собранных данных в информацию, которую можно использовать для анализа.

4. Формулировка позиции и стратегии по ценообразованию. Установление правил (премиальное ценообразование на рынке, самая низкая цена на рынке, быть ниже или выше конкурентов с определением конкретных мер по реакции на изменения цен конкурентами). Правила должны опираться на факты.

5. Коммуникация цен конечным потребителям, участникам каналов распределения.

6. Реакция рынка на изменение цен.

7. Мониторинг реакции рынка. Оценка этой реакции. Например, передается ли снижение/повышение цен для участников каналов дистрибьюции конечным потребителям. Необходимо иметь систему мониторинга, которая связывала бы маркетинговые действия и изменения в цене с изменениями в доле рынка и объеме продаж.

Для изучения ценовой реакции можно воспользоваться следующими методами:

1) экспертная оценка;

2) опросы покупателей;

3) ценовые эксперименты;

4) статистический анализ реальных данных.

Экспертную оценку актуально проводить по такому алгоритму:

-

разработайте вопросник, специально предназначенный для конкретной ситуации по ценообразованию;

-

опросите по меньшей мере 10 экспертов (первоначально ответы экспертов могут значительно отличаться друг от друга);

-

обсудите ответы и имеющиеся различия в ответах на общем собрании экспертов. Необходимо достичь консенсуса между экспертами. Консенсус, как правило, дает более точные результаты, чем вычисление средних значений;

-

в группу экспертов должны входить специалисты, представляющие различные функциональные подразделения предприятия, а также находящиеся на различных ступеньках должностной карьеры. В компании «Эльфа» «экспертный совет» имеет следующую структуру: 30 % — сотрудники центрального торгового отдела, 70 % — супервайзеры в регионах, которые непосредственно работают с клиентами, такие же анкеты заполняет бренд-менеджер;

-

интервью должны проводиться нейтральным наблюдателем, так как вопросы ценообразования могут вызывать противоречивые мнения у сотрудников различных подразделений организации;

-

проведение и обработку интервью с экспертами проводите, используя информационную технику и соответствующее ПО.

В большинстве ситуаций спрос носит дискретный характер. Различные потребители имеют различную готовность заплатить за продукт различную «резервную цену» (reservation price). Резервная цена — это максимальная цена, которую покупатель готов заплатить за продукт. Если цена продажи ниже резервной цены, потребитель покупает товар, а если выше — не покупает товар. Агрегированный (рыночный) спрос получается в результате складывания спроса индивидуальных потребителей (индивидуальных резервных цен). При цене продажи (Р) определенная доля потребителей на рынке купит продукт, и это дает кривую спроса на продукт. Распределение резервных цен индивидуальных потребителей определяет совокупный спрос на продукт, с одной стороны, и чувствительность спроса к цене продукта — с другой.

Сотрудниками ЗАО «Эльфа» показатель изорентабельности используется на практике уже около года. После проведения соответствующих вводных лекций персонал компании отмечает простоту и наглядность показателя. Это дает возможность не только визуализировать результаты работы, но и консолидировать, сплотить команду с помощью общих целей и задач. Также использование данного показателя позволяет мотивировать сотрудников, так как в результативности продаж товаров весомая доля принадлежит усилиям «продажников».

Выбор стратегии ценообразования — не просто определение соответствующей цены продукта, это расстановка приоритетов всего бизнеса. Если она выбрана удачно, это позволяет не только получить дополнительную прибыль, но и «укрепить» бренд, что, в свою очередь, приведет к удорожанию компании в целом.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам