Достоверность — одна из важнейших характеристик информации. Под достоверностью в большинстве случаев понимается способность информации объективно отражать фактически сложившуюся ситуацию. Другими словами, информация считается достоверной в случае ее совпадения с реальными данными, характеризующими деятельность хозяйствующего субъекта за определенный промежуток времени.

Контроль достоверности информации об оборотных активах — это совокупность внутренних контрольно-аналитических процедур, направленных на определение степени достоверности (реальности) данных, которые представлены на различных носителях (бумажных, электронных), их сопоставление с фактической информацией, свидетельствующей об использовании оборотных активов, а также выполнение всеми субъектами внутрихозяйственного контроля своих обязанностей. Таким образом, степень достоверности информации может варьировать от 0 до 100 %.

Внутрихозяйственным контролем достоверности информации об оборотных активах должны заниматься только те структурные подразделения организации, которые имеют какое-либо отношение к его использованию.

С целью получения более полного представления об особенностях контрольных процедур, осуществляемых субъектами внутрихозяйственного контроля оборотных активов (далее — ВК ОА), рассмотрим подробно данные, представленные в табл. 1.

Выявленные особенности функционирования отдельных подразделений организации позволяют проследить использование оборотных активов на всех этапах, начиная от фактов совершения операций и заканчивая их юридической стороной. Это позволяет усилить контрольные мероприятия, повысить эффективность внутрихозяйственного контроля оборотных активов и в дальнейшем использовать максимально достоверную информацию, поскольку одни и те же данные контролируются несколько раз на различных этапах с разных сторон.

Результатом большинства контрольных процедур является выявление нарушений (отклонений) и их причин (виновников). Кроме того, важно не только выявить нарушение, но и разработать мероприятия, направленные на его устранение.

Одним из способов контроля степени выполнения данных мероприятий является заполнение отчета об исполнении управленческих решений по итогам внутрихозяйственного контроля оборотных активов (Приложение). Он может быть заполнен по отдельным объектам контроля, каждому структурному подразделению и хозяйствующему субъекту в целом. Периодичность заполнения данного документа может варьировать от 1 недели до 1 года, в зависимости от величины, значимости и частоты выявляемых нарушений. Это позволит отслеживать нарушителей производственной дисциплины, а также, самое главное, реализацию в практической деятельности управленческих решений и их результативность, что поможет выявить наиболее часто встречающиеся факторы (виновников) нарушений, эффективные (неэффективные) решения, а также их исполнителей.

Данная форма должна заполняться лицами, которые контролируют исполнение разработанных мероприятий, то есть менеджерами различных уровней.

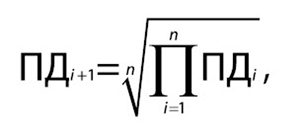

С целью оценки степени достоверности той или иной информации об оборотных активах рекомендуется использовать показатель достоверности (далее — ПД), который определяется следующим образом: каждый субъект ВК ОА оценивает достоверность представляемых ему документов с учетом своего профессионального суждения.

Например, главный бухгалтер оценивает достоверность ведомостей синтетического учета, которые предоставляют бухгалтеры, обращая внимание на достоверность соответствующих ведомостей аналитического учета, на основании которых они составляются.

Прежде чем заполнить соответствующую ведомость аналитического учета, бухгалтер должен оценить достоверность первичных документов, на основании которых она составлялась. Таким образом, сводный показатель достоверности можно определить следующим образом:

(1)

(1)

где ПДi + 1 — показатель достоверности сводного документа, выраженный десятичной дробью;

n — количество показателей достоверности, участвующих в расчете;

ПДi — показатель достоверности документов, составляющих сводный документ, выраженный десятичной дробью.

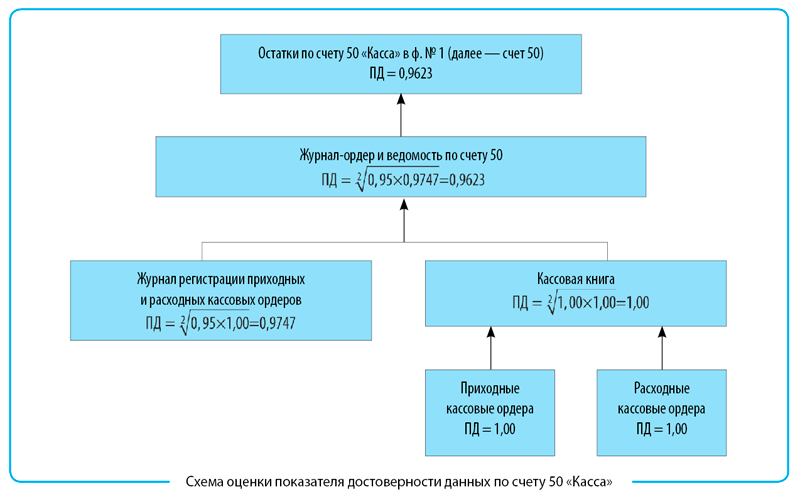

С целью подтверждения практического применения формулы (1) рассмотрим рисунок.

Из структуры рисунка следует, что первичным уровнем документов, формирующих информацию о движении денежных средств в кассе, являются приходные и расходные кассовые ордера, достоверность сведений которых определяется кассиром (1,00 и 1,00 соответственно).

На основании данных бухгалтер заполняет кассовую книгу и журнал регистрации приходных и расходных кассовых ордеров, достоверность которых он корректирует с учетом собственного профессионального суждения коэффициентом 0,95. Достоверность названных документов равна 0,9747 ![]() . На основании этих документов и с учетом определенных показателей достоверности бухгалтер заполняет соответствующий журнал-ордер и ведомость по счету 50. Следовательно, достоверность, с которой отражены остатки по счету 50 в бухгалтерском балансе, равна 0,9623

. На основании этих документов и с учетом определенных показателей достоверности бухгалтер заполняет соответствующий журнал-ордер и ведомость по счету 50. Следовательно, достоверность, с которой отражены остатки по счету 50 в бухгалтерском балансе, равна 0,9623 ![]() . Это свидетельствует о невысоком уровне достоверности информации и наличии недостатков в учете кассовых операций.

. Это свидетельствует о невысоком уровне достоверности информации и наличии недостатков в учете кассовых операций.

Использование формулы (1) позволяет определить средний показатель достоверности, соответствующий сводному документу. Показатели достоверности оцениваются в долях единицы. По значению агрегированного показателя делают вывод о достоверности всего документа. Величина показателя достоверности варьирует от 0 до 1 (чем больше она будет приближена к 1, тем более информация будет считаться достоверной). Данные о показателе достоверности каждого документа должны быть проставлены лицами, ответственными за его заполнение в конце документа.

Показатель достоверности, оцененный таким образом, максимально точно отражает степень достоверности данных. Его величина может быть использована аудитором при формировании начальных заключений об организации и ее системе внутрихозяйственного контроля. Однако следует отметить субъективность данного показателя, основанную на доверии отдельных менеджеров, ответственных за предоставление конкретной информации, своим подчиненным.

С целью проверки достоверности предоставляемых ими данных необходимо периодически осуществлять контроль качества выполняемых обязательств. Можно использовать выборочную проверку отдельной информации. Таким образом, на основании этого и профессионального суждения оценщика формируется вывод о достоверности всей совокупности информации об оборотных активах. В качестве лиц, оценивающих достоверность, могут выступать те, которые каким-либо образом имеют отношение к движению оборотных активов.

Несомненно, показатель достоверности носит субъективный характер, но он позволяет контролировать деятельность нижестоящих сотрудников, повышать эффективность системы внутрихозяйственного контроля оборотных активов и может быть определен в динамике. Это позволяет проследить динамику достоверности той или иной информации и сделать соответствующий вывод.

Использование соответствующих контрольных процедур приводит к тому, что деятельность нижестоящих сотрудников контролируется вышестоящими. Следовательно, достоверность каждой информации оценивается по мере ее формирования: первичной отчетности — каждый день, отчетности в целом — по срокам ее составления.

|

Таблица 1. Отличительные особенности контроля достоверности информации об оборотных активах по отдельным субъектам внутрихозяйственного контроля |

|||||||||

|

Отличительный признак |

Субъект внутрихозяйственного контроля оборотных активов |

||||||||

|

отдел закупок (снабжения) |

производственный отдел (производство) |

отдел сбыта (маркетинга) |

планово-экономический отдел |

бухгалтерия |

юридический отдел |

служба внутреннего аудита |

|||

|

Цель |

|

Контроль достоверности информации, используемой для управления производством |

Контроль достоверности информации (внешней, внутренней) о выпуске и реализации продукции |

Контроль достоверности данных, поступающих от других субъектов контроля |

Контроль соблюдения норм действующего законодательства в части учета оборотных активов |

Контроль соблюдения законодательства в части использования оборотных активов |

Контроль соблюдения всех существующих в организации норм использования оборотных активов |

||

|

Принадлежность к видам контроля |

|

|

|

|

|

|

|

||

|

По характеру зависимости от условий функционирования организации |

Контроль зависит от условий поставки, хранения запасов, платежеспособности организации, а также потребностей организации в конкретных запасах |

Контроль зависит от технологических особенностей производства и связанных с ним особенностей документооборота |

Контроль зависит от условий продажи продукции и платежеспособности покупателя |

Контроль зависит от тактики организации на предстоящий период и особенностей ее функционирования (сезонность, технология производства и т. д.) |

Контроль зависит от особенностей учета оборотных активов, принятых в организации (учетная политика) |

Контроль зависит от содержания нормативных актов, применяемых в деятельности хозяйствующего субъекта в отношении использования оборотных активов |

|||

|

По объектам контроля |

Факты закупок, поступления, выбытия и хранения запасов на складе |

Факты нарушений в производстве, связанные с нерациональным использованием оборотных активов и несоблюдением технологии производства |

Факты нарушений, имеющих место в процессе хранения готовой продукции на складе и ее реализации |

Отклонения от запланированных норм, а также их причины и виновники |

Факты несоблюдения норм действующего законодательства, а также внутрифирменных стандартов учета использования оборотных активов |

Споры, возникающие при использовании отдельных элементов оборотных активов |

Факты нарушений внешних и внутренних норм в части использования оборотных активов |

||

|

По практическим задачам |

|

|

|

|

|

|

|||

|

Результаты |

Разработка мероприятий, направленных на устранение выявленных нарушений и их причин, предупреждение искажения достоверности информации |

||||||||

|

Пользователи информации |

Производственный отдел, планово-экономический отдел, бухгалтерия, служба внутреннего аудита |

Отдел сбыта, бухгалтерия, планово-экономический отдел |

Планово-экономический отдел, отдел закупок, юридический отдел |

Руководитель хозяйствующего субъекта, финансовый директор |

Руководитель хозяйствующего субъекта, главный бухгалтер |

Руководитель хозяйствующего субъекта |

Главный бухгалтер, руководитель хозяйствующего субъекта |

||

|

Контрольные процедуры |

|

|

|

|

|

Разрешать споры, связанные с движением оборотных активов (поступление запасов, их учет, погашение дебиторской задолженности, применение того или иного способа погашения обязательств и т. д.) |

контролировать соблюдение норм действующего законодательства; проверять деятельность отдельных структурных подразделений; проводить систематические инвентаризации; выявлять причины и виновников нарушений; ликвидировать выявленные нарушения; прочее |

||

Помимо проверки уровня достоверности информации на практике осуществляется контроль эффективности использования оборотных активов и его отдельных элементов. Для этого аналитику необходимо определить показатели, которые он будет контролировать. С целью контроля процессов использования оборотных активов рекомендуется использовать следующие этапы:

-

этап I — определить состав показателей эффективности использования оборотных активов, за выполнение которых отдельные субъекты внутрихозяйственного контроля несут ответственность;

- этап II — уточнить способ вычисления и периодичность оценки выделенных показателей, форму отчета по ним и периодичность его представления вышестоящему руководителю (менеджеру). Это предполагает обоснование и контроль выбранной методики расчета конкретного показателя использования оборотных активов. С целью аккумулирования данных по конкретным показателям рассмотрим табл. 2, структура которой позволяет проследить динамику отдельных показателей эффективности использования оборотных активов. Это приводит к увеличению требовательности к менеджерам различных уровней, ответственным за достижение того или иного показателя. По результатам такой табл. 2 в организации может быть разработана система поощрений (наказаний).

|

Таблица 2. Оценка эффективности использования оборотных активов за ___ 20__ г. |

||||||||||||

|

Составитель |

Отдел снабжения |

|||||||||||

|

Показатель эффективности использования оборотных активов |

фактические данные |

отклонение (цепной метод) |

темп роста (цепной метод), % |

|||||||||

|

I кв. |

II кв. |

III кв. |

IV кв. |

I кв. |

II кв. |

III кв. |

IV кв. |

I кв. |

II кв. |

III кв. |

IV кв. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

Коэффициент удовлетворения потребностей в запасах сырья и материалов |

||||||||||||

|

Коэффициент ритмичности поставок |

||||||||||||

|

Коэффициент равномерности поставок |

||||||||||||

|

Коэффициент загруженности складских помещений |

||||||||||||

|

Оборачиваемость (в оборотах) запасов сырья и материалов на складе |

||||||||||||

С целью детализации деятельности каждого структурного подразделения, задействованного в достижении конкретных показателей использования оборотных активов, была разработана табл. 3, где отражены показатели (контрольные точки), за выполнение которых ответственны субъекты внутрихозяйственного контроля оборотных активов.

Применение порядка оценки эффективности данных позволит увеличить результативность контрольных мероприятий, а также ВК ОА в целом. Перечень показателей, представленный в табл. 3, не является закрытым и может быть изменен в соответствии с условиями функционирования хозяйствующего субъекта;

|

Таблица 3. Показатели, подлежащие оценке отдельными субъектами внутрихозяйственного контроля оборотных активов |

|

|

Субъект внутрихозяйственного контроля оборотных активов |

Показатель |

|

1 |

2 |

|

Отдел снабжения |

|

|

Производственный отдел |

|

|

Отдел сбыта |

|

|

Отдел, занимающийся краткосрочными финансовыми вложениями |

|

|

Планово-экономический отдел |

|

|

Бухгалтерия |

|

|

Отдел внутреннего аудита |

|

|

Юридический отдел |

|

- этап III — на основании представленных данных (см. табл. 3) менеджер высшего звена определяет показатели эффективности использования оборотных активов, отклонения по которым существенны.

Существенность отклонения определятся на основании профессионального суждения и общепринятых подходов к исследованию данного показателя. Исходя из этого формируется мнение о деятельности соответствующего структурного подразделения;

- этап IV — выявить значимость показателя, по которому имеются существенные отклонения, влияющие факторы. Факторы могут быть как объективные, так и субъективные, связанные с неэффективным управлением процессом использования оборотных активов;

- этап V — провести факторный анализ отклонений конкретных показателей эффективности использования оборотных активов и определить влияние выявленных отклонений на изменение финансового состояния хозяйствующего субъекта;

- этап VI — разработать систему мероприятий, направленных на изменение исследуемых показателей, отклонения по которым значительны. К их числу можно отнести мероприятия, направленные на повышение эффективности использования оборотных активов как ресурсов хозяйствующего субъекта и на деятельность отдельных менеджеров по управлению процессами их использования;

- этап VII — изучить изменение соответствующего показателя эффективности использования оборотных активов после внедрения. Если ожидаемый результат не достигнут, то разрабатывается ряд дополнительных мер.

Таким образом, контроль используемой информации на предмет достоверности является одним из важнейших направлений реализации контрольных процедур, поскольку от достоверности во многом зависит дальнейшая деятельность хозяйствующего субъекта, принимаемые решения, их результативность.

Отчет об исполнении управленческих решений по итогам внутрихозяйственного контроля оборотных активов

|

Период, за который выявлено нарушение |

Структурное подразделение, в деятельности которого выявлено нарушение |

Характеристика выявленного нарушения |

Причины (виновники) |

Принятые меры |

Ответственный исполнитель |

Дата, до которой меры должны быть реализованы |

Результат исполнения мероприятий |

Причины (виновники) некачественного выполнения мероприятий |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Руководитель ответственного структурного подразделения: __________ (__________) «___» ________ 20__ г.

Руководитель хозяйствующего субъекта: __________ (__________) «___» ________ 20__ г.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам