Платежи по коммунальным услугам регулярно присутствуют в структуре затрат организации-потребителя. Если их доля довольно большая, это сказывается на стратегическом состоянии организации.

Задолженность по коммунальным платежам — одна из составляющих дебиторско-кредиторской задолженности организации. По истечении срока исковой давности дебиторская и кредиторская задолженности подлежат списанию. Общий срок исковой давности установлен в три года (ст. 196 Гражданского кодекса РФ).

Чтобы избежать просрочки и роста дебиторской и кредиторской задолженности по коммунальным платежам, нужно вести их строгий контроль и учет. В данной статье рассмотрим вопросы, связанные с учетом коммунальных услуг.

КАК ПОСТРОИТЬ ПОЛНЫЙ И ДОСТОВЕРНЫЙ УЧЕТ ПО КОММУНАЛЬНЫМ УСЛУГАМ С УЧЕТОМ АРЕНДАТОРОВ

Довольно часто возникают ситуации, когда необходимо знать, сколько денег потрачено в предыдущем месяце на оплату электроэнергии в целом по организации, находится ли сумма оплаты в пределах норм, установленных бюджетом, какая сумма оплаты за электроэнергию зависла на «кредиторке».

Если организация небольшая, офис и производственные подразделения сконцентрированы в одном здании, ответить на этот вопрос просто, поскольку это всего один счет от одной поставляющей организации.

Если организация имеет разветвленную структуру, разбросанную по различным регионам, задача усложняется. Ведь в каком-то регионе нужно полностью арендовать помещения, а в другом помещения принадлежат самой организации (находятся на балансе), но есть излишки площадей, часть которых она сдает в аренду.

Когда арендаторов несколько, не так просто отследить, какие коммунальные услуги они оплатили полностью, какие — частично.

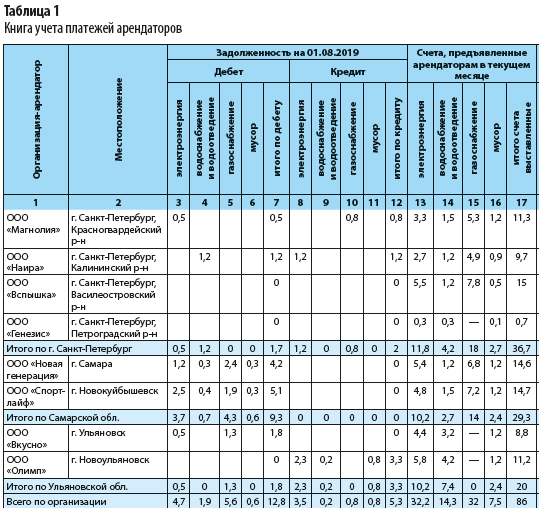

Упорядочить учет коммунальных платежей арендаторов поможет табл. 1, которую заполняют дискретно за каждый месяц. В примере отражены расчеты за август 2019 г.

В таблице 1 дебиторская и кредиторская задолженности по каждому арендатору показаны в разрезе видов коммунальных услуг.

Счета арендаторам выставляют ежемесячно по каждому виду этих услуг.

Дебиторскую и кредиторскую задолженность на начало месяца, полученные в течение месяца счета на оплату и саму оплату в таблице разносят по каждому виду коммунальных услуг.

Задолженность на конец месяца выводят по отдельным видам коммунальных услуг по каждому арендатору. Данная таблица предусматривает и промежуточные итоги по регионам страны.

Рассмотрим арендатора ООО «Магнолия». По этому арендатору на 01.08.2019 числится дебиторская задолженность (арендатор должен организации) за электроэнергию в размере 0,5 тыс. руб. и кредиторская задолженность (организация должна арендатору) за газоснабжение в размере 0,8 тыс. руб.

Кредиторская задолженность перед арендатором обусловлена переплатой в предыдущем периоде. За август согласно заключенным договорам ООО «Магнолия» выставлены счета за электроэнергию, водоснабжение и водоотведение, газоснабжение и вывоз мусора (3300, 1500, 5300, 1200 руб. соответственно). Указанные счета полностью оплачены в текущем месяце, но задолженность осталась без изменений.

Значения графы «Задолженность по состоянию на 31.08.2019» считают с помощью формул Ехсеl. Например, задолженность на 31.08.2019 за электроэнергию рассчитана следующим образом: значение по дебету графы «Задолженность по состоянию на 01.08.2019» минус значение по кредиту графы «Задолженность по состоянию на 01.08.2019» плюс значение графы «Счета, предъявленные арендаторам в текущем месяце» (подлежат возмещению арендаторами) минус значение графы «Оплачено арендаторами в текущем месяце».

Для графы «Электроэнергия» числовые вычисления имеют такой вид: 0,5 – 0 + 3,3 – 3,3 = 0,5 (тыс. руб.).

Значения столбца «Задолженность по состоянию на 31.08.2019» могут быть положительные (дебиторская задолженность) и отрицательные (кредиторская задолженность).

Продолжение табл. 1

Важная деталь: для удобства визуализации отрицательные значения в таблице выделены серым цветом.

В графах 28–37 расписана задолженность по состоянию на 31.08.2019 отдельно по дебету и кредиту для сопоставимости с данными бухгалтерского учета и переноса остатков на следующий месяц.

По результатам работы с таблицей можно сделать выводы и принять необходимые управленческие решения:

- по арендаторам Самарской области дебиторская задолженность растет, налицо неудовлетворительная работа менеджмента данного региона. Необходимо провести работу с этими арендаторами по ликвидации и недопущению задолженности в дальнейшем;

- платежи от всех арендаторов поступают регулярно, злостных неплательщиков нет, однако у некоторых зависли недооплаченные суммы на «дебиторке» и излишне уплаченные суммы на «кредиторке». Разрешить ситуацию помогут акты сверок с арендаторами в разрезе отдельных видов коммунальных платежей.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам