Практика показывает, что во многих организациях в ходе инвентаризации дебиторской задолженности специалисты допускают методологические ошибки. В связи с этим рассмотрим требования законодательства в отношении инвентаризации «дебиторки», представим методику проведения этого контрольного мероприятия, раскроем основные нюансы процесса.

ТРЕБОВАНИЯ ЗАКОНОДАТЕЛЬСТВА В ОТНОШЕНИИ ИНВЕНТАРИЗАЦИИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Своевременно инвентаризировать дебиторскую задолженность необходимо по целому ряду важных оснований. Во-первых, это требование законодательства. Согласно п. 1 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 28.11.2018) «О бухгалтерском учете» (далее — Федеральный закон № 402-ФЗ) активы и обязательства подлежат инвентаризации.

Во-вторых, актуальные данные нужны для целей управленческого учета. Невозможно делать правильные выводы и принимать верные решения, обладая устаревшей информацией. В-третьих, инвентаризация как одна из форм контроля величины дебиторской задолженности очень важна в целях поддержания необходимой величины оборотных средств предприятия.

Было бы нерационально делать разные инвентаризации для разных целей. Одну для бухгалтерского учета, вторую — для управленческого и т. д. Результаты инвентаризации должны быть оформлены безукоризненно, чтобы их признавали и третьи лица — контрагенты, налоговые органы, суды.

По каким бы основаниям ни проводилась инвентаризация расчетов, важно знать и выполнять требования законодательства на этот счет. Поэтому ознакомимся с соответствующими положениями нормативных актов.

Согласно п. 27 Приказа Минфина России от 29.07.1998 № 34н (в ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже;

- при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года);

- при смене материально ответственных лиц (на день приемки-передачи дел);

- при выявлении фактов хищения, злоупотребления или порчи имущества (немедленно по установлении таких фактов);

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями (сразу по окончании пожара или стихийного бедствия);

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством Российской Федерации.

Аналогичные нормы содержатся в п. 1.5 Приказа Минфина России от 13.06.1995 № 49 (в ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

Важный момент: инвентаризацию проводят не только в случаях, установленных нормативными правовыми актами. Инвентаризацию на предприятии можно осуществлять и в иных случаях, а также в другие сроки.

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации (ст. 11 Федерального закона № 402-ФЗ).

Руководитель в силу специфики деятельности своего предприятия и особенностей производственного процесса определяет, с какой частотой и в какие сроки целесообразно проводить инвентаризации, а также порядок их проведения.

Данный момент оговаривается в приказе об учетной политике предприятия. Это требование законодательства. Пункт 4 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 № 106н (в ред. от 28.04.2017) предписывает экономическому субъекту при формировании учетной политики предусмотреть порядок проведения инвентаризации активов и обязательств.

Для проведения инвентаризации на предприятии создают постоянно действующую (рабочую) инвентаризационную комиссию, состав которой утверждает руководитель организации. В состав комиссии можно включать работников бухгалтерии и административно-управленческого аппарата, экономистов, представителей службы внутреннего аудита или независимых аудиторских организаций.

ОБРАТИТЕ ВНИМАНИЕ

Для проведения инвентаризации необходимо присутствие всех членов инвентаризационной комиссии. Отсутствие хотя бы одного члена комиссии служит основанием для признания результатов инвентаризации недействительными.

Инвентаризацию предваряет выпуск приказа о проведении инвентаризации. Постановлением Госкомстата России от 18.08.1998 № 88 (в ред. от 03.05.2000) «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» утверждена специальная форма такого приказа — № ИНВ-22.

Важный момент: с 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. В связи с этим предприятие может выпустить приказ (постановление, распоряжение) о проведении инвентаризации в любой форме. Главное — соблюдать требования законодательства по наличию обязательных реквизитов документа.

В рассматриваемом приказе назначают председателя и членов инвентаризационной комиссии, указывают конкретный объект инвентаризации, сроки ее проведения и дату сдачи материалов в бухгалтерию.

Приказ (постановление, распоряжение) подписывается руководителем организации и вручается председателю инвентаризационной комиссии. Его нужно зарегистрировать в Журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма № ИНВ-23).

ОСОБЕННОСТИ ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Основная цель инвентаризации дебиторской задолженности — проверка обоснованности сумм, числящихся на счетах бухгалтерского учета. Дебиторская задолженность может возникать и учитываться на следующих бухгалтерских счетах:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Возникшие задолженности должны быть подтверждены первичными документами: договоры, товарные накладные, акты выполненных работ (оказанных услуг), универсальные передаточные документы (УПД), ведомости по зарплате, платежные поручения, приходные и расходные кассовые ордера, авансовые отчеты, бухгалтерские справки и т. д.

ИНВЕНТАРИЗАЦИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПО ОПЛАТЕ ТРУДА И ПОДОТЧЕТНЫМ ЛИЦАМ

В ходе инвентаризации дебиторской задолженности по оплате труда помимо подтверждения обоснованности числящихся сумм устанавливают причины возникшей переплаты. Проверяют первичные документы, послужившие основанием для выплаты. В данном случае не нужно олицетворять инвентаризацию дебиторских долгов по оплате труда со сплошной проверкой расчетов по труду. Начисления и выплаты проверяются лишь в части, которая нужна для подтверждения обоснованности и реальности долгов.

Нужно выяснить, нет ли долгов за уволенными работниками, оценить реальность числящихся сумм и возможность их погашения путем возврата средств от работника или зачета с начислениями отчетного периода.

По подотчетным лицам контролируют даты выплат, целевое назначение. Проверяют, не числятся ли долги по подотчетным суммам за уволенными сотрудниками. Выясняют, не являются ли подотчетные авансы просроченными. Задолженность будет просроченной, если по ней истек срок представления авансового отчета.

Согласно п. 6.3 Указания Банка России от 11.03.2014 № 3210-У (в ред. от 19.06.2017) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Важный момент: срок для отчета устанавливает руководитель предприятия.

Комиссия изучает наличие документов, подтверждающих целевое использование выданных сумм, платежи в адрес сотрудника и возвраты средств, если таковые случались.

ИНВЕНТАРИЗАЦИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПОСТАВЩИКОВ И ПОКУПАТЕЛЕЙ

По авансам поставщикам проверяют соответствующие документы — основания подобных выплат (счета, договоры, служебные записки). Целесообразно проверить наличие всех необходимых согласований на предприятии согласно внутренним регламентам в отношении осуществленных платежей.

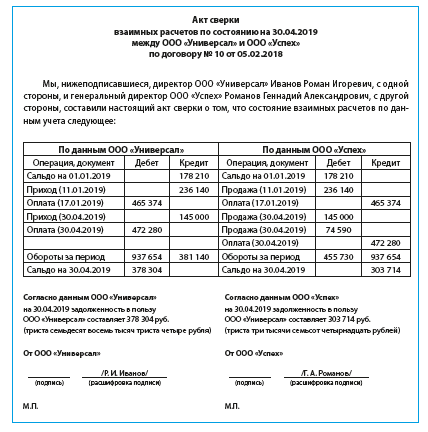

Сам процесс подтверждения обоснованности сумм по поставщикам и покупателям будет представлять собой формирование специальных документов — актов сверок в разрезе осуществляемых расчетов.

В акте сверок в хронологическом порядке указывают все операции по данному партнеру, договору с ним, иному основанию. Затем выводят итоговые суммы расчетов за сверяемый период. По поставщикам это суммы платежей и поступление товаров, работ, услуг, по покупателям — платежи и отгрузка продукции, выполнение работ, оказание услуг. На основе этих данных выводят окончательную сумму задолженности в пользу одной или другой стороны.

Акт сверки подписывает руководитель предприятия, по доверенности — любое уполномоченное им лицо. Наличие доверенности по уполномоченному лицу очень важно. Так, в Определении ВАС РФ от 21.08.2013 № ВАС-11147/13 по делу № А67-6327/2012 указано, что в силу ст. 53 Гражданского кодекса РФ (далее — ГК РФ) главный бухгалтер не является лицом, имеющим право выступать от имени предприятия без доверенности. Акт сверки может быть подписан в качестве уполномоченных лиц единоличным исполнительным органом ответчика либо представителем, действующим на основании выданной таким органом доверенности, в которой закреплены полномочия на то или иное действие.

При отсутствии в деле доверенности, подтверждающей полномочия главного бухгалтера на признание долга, его подпись на акте сверки не является признанием долга ответчиком, сам акт — основанием для перерыва течения срока исковой давности.

Если контрагент согласен с данными, приведенными в акте сверки, он тоже подписывает этот документ. Если есть расхождения, партнер указывает свои данные и свои итоги. В этом случае приходится проверять обоснованность его сумм и уточнять, не закралась ли ошибка в собственный учет.

Аналогичным образом проводят инвентаризацию сумм «дебиторки», числящейся на счете 76 «Расчеты с разными дебиторами и кредиторами».

Целесообразно выделять задолженность, возникшую в связи с реализацией товаров, выполнением работ, оказанием услуг. Дело в том, что только по такой задолженности Налоговый кодекс РФ (далее — НК РФ) разрешает создавать резерв по сомнительным долгам. В целях возможного формирования подобного резерва лучше заранее предусмотреть обособленное выделение таких долгов.

ИНВЕНТАРИЗАЦИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ФНС РФ И ВНЕБЮДЖЕТНЫХ ФОНДОВ

Нельзя обойтись формальным подтверждением обоснованности сумм, учитываемых по данным субъектам. Нужно оценить, по каким причинам возникла переплата, есть ли возможность вернуть ее из бюджета или зачесть на другие налоги, стоит начинать длительный процесс возврата или переплата учтется в отчетных налоговых обязательствах.

Для сверки с бюджетом можно использовать справки, выданные налоговым органом (форма справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей приведена в Приказе ФНС России от 28.12.2016 № ММВ-7-17/722@ «Об утверждении форм справок о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам, порядка их заполнения и форматов представления справок в электронной форме»). Можно заказать и акт сверки.

ИНВЕНТАРИЗАЦИЯ ПРОЧЕЙ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

В ходе инвентаризации проверяется обоснованность долгов персонала организации по выданным займам, по возмещению различного материального ущерба, причиненного организации, задолженность участников ООО (акционеров АО) по оплате доли (акций), по суммам излишне выплаченных дивидендов и т. д.

Выясняются сроки образования этих сумм, причины и реальность имеющихся долгов, а также возможность для их взыскания. В итоге инвентаризационная комиссия путем документальной проверки должна установить правильность и обоснованность:

- числящейся в бухгалтерском учете суммы дебиторской задолженности, в том числе задолженности по недостачам и хищениям;

- сумм дебиторской задолженности, включая суммы «дебиторки» с истекшим сроком исковой давности.

К СВЕДЕНИЮ

Общий срок исковой давности составляет три года (ст. 196 ГК РФ), а течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права (ст. 200 ГК РФ).

Важно учитывать, что в соответствии со ст. 203 ГК РФ течение срока исковой давности прерывается совершением обязанным лицом действий, свидетельствующих о признании долга.

В пункте 20 Постановления Пленума Верховного Суда РФ от 29.09.2015 № 43 (в ред. от 07.02.2017) «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности» указано, что к действиям, свидетельствующим о признании долга в целях перерыва течения срока исковой давности, могут относиться: признание претензии; изменение договора уполномоченным лицом, из которого следует, что должник признает наличие долга, равно как и просьба должника о таком изменении договора (например, об отсрочке или о рассрочке платежа); акт сверки взаимных расчетов, подписанный уполномоченным лицом.

Ответ на претензию, не содержащий указания на признание долга, сам по себе не свидетельствует о признании долга. Признание части долга, в том числе путем уплаты его части, не свидетельствует о признании долга в целом, если иное не оговорено должником.

После перерыва течение срока исковой давности начинается заново; время, истекшее до перерыва, не засчитывается в новый срок.

Таким образом, нужно учитывать следующий факт: утверждая акт сверки и выполняя требования законодательства относительно проведения инвентаризации, организация обнуляет уже прошедший срок исковой давности.

ОБРАТИТЕ ВНИМАНИЕ

Если должник исключен из ЕГРЮЛ, то все имевшиеся у него обязательства в данный момент были прекращены, в связи с чем правовых оснований для исчисления сроков исковой давности после указанной даты не имеется (Постановление Арбитражного суда Московского округа от 07.11.2017 № Ф05-16302/2017 по делу № А40-106253/2016).

Помимо формального подтверждения обоснованности числящихся в учете сумм долгов в ходе инвентаризации необходимо выделить сомнительную дебиторскую задолженность. Признаки такой задолженности:

- отсутствие контактов с контрагентом;

- существенная задержка исполнения договорных обязательств;

- появление в выписке из ЕГРЮЛ сведений о недостоверности данных;

- большие суммы долгов перед ФНС России;

- наличие блокировки расчетных счетов;

- признаки компаний-«однодневок»;

- отсутствие имущества и т. д.

В целях контроля срока исковой давности важно идентифицировать дату начала течения срока исковой давности, истекший срок исковой давности с учетом перерыва течения срока.

ПРИМЕР ИНВЕНТАРИЗАЦИИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

По данным бухгалтерского учета в ООО «Универсал» числятся следующие суммы дебиторской задолженности в разрезе синтетических бухгалтерских счетов (табл. 1).

|

Таблица 1. Выписка из оборотно-сальдовой ведомости предприятия на 30.04.2019 |

|

|

Бухгалтерский счет |

Дебетовое сальдо, руб. |

|

60 «Расчеты с поставщиками и подрядчиками» |

1 720 165 |

|

62 «Расчеты с покупателями и заказчиками» |

4 757 874 |

|

68 «Расчеты по налогам и сборам» |

310 000 |

|

69 «Расчеты по социальному страхованию и обеспечению» |

302 |

|

70 «Расчеты с персоналом по оплате труда» |

18 475 |

|

71 «Расчеты с подотчетными лицами» |

94 000 |

|

Итого |

6 900 816 |

06.05.2019 директор предприятия Иванов Р. И. издал приказ, согласно которому в срок с 6 по 10 мая 2019 г. рабочая инвентаризационная комиссия должна провести инвентаризацию расчетов в отношении сумм дебиторской задолженности предприятия. Документы должны быть сданы в бухгалтерию 10.05.2019.

Выполняя этот приказ, бухгалтер оформила с каждым контрагентом акты сверок.

На основании актов сверок, первичной документации было установлено следующее. По расчетам с поставщиками и подрядчиками есть ошибки в данных бухучета. Бухгалтерией не отражена в учете накладная, предъявленная поставщиком в апреле 2019 г. на сумму 74 590 руб. за поставленные материалы, необходимые ООО «Универсал» для оказания услуг.

Также выявлено, что задолженность в сумме 168 575 руб. является реальной, однако подписанных актов сверок с поставщиками по разным техническим причинам получить не удалось. Задолженность в сумме 203 450 руб. была классифицирована как нереальная (по причине истечения срока исковой давности по одному предприятию, исключения организации из ЕГРЮЛ — по-другому).

Еще 303 000 руб. были признаны сомнительным долгом, так как удалось установить, что должник просрочил сроки выполнения своих обязательств по договору. По данным открытых источников, у него существенная задолженность по налоговым обязательствам.

При инвентаризации дебиторов из разряда покупателей и заказчиков выяснилось, что сумма 1 710 000 руб., получение которой ожидали в июне 2019 г. (ее распланировали на закуп дополнительного объема товарных запасов), скорее всего, в эти сроки не поступит. Дело в том, что в адрес данного потребителя был выставлен иск сторонним контрагентом на сумму 33 млн руб., а также заблокирован его расчетный счет.

При инвентаризации расчетов с подотчетными лицами выяснилось, что 4800 руб. висят за уволенным сотрудником. Во время телефонного разговора этот должник в грубой форме отказался гасить задолженность. С учетом его антисоциального образа жизни, отсутствия постоянной работы члены комиссии сделали вывод о нецелесообразности взыскания этого долга через суд и предложили его списать.

Обобщенные рабочие материалы инвентаризационной комиссии представлены в табл. 2.

|

Таблица 2. Обобщенные рабочие материалы инвентаризационной комиссии |

||||||

|

Бухгалтерский счет |

Дебиторская задолженность, руб. |

Разницы, подлежащие корректировке в бухучете |

||||

|

Числящаяся в учете |

Фактически выявленная |

Из суммы фактически выявленной |

||||

|

задолженность реальная, но не подтвержденная дебиторами |

задолженность, нереальная ко взысканию |

задолженность сомнительная |

||||

|

Расчеты с поставщиками и подрядчиками |

1 720 165 |

1 645 575 |

168 575 |

203 450 |

303 000 |

278 040 |

|

Расчеты с покупателями и заказчиками |

4 757 874 |

4 757 874 |

0 |

0 |

1 710 000 |

0 |

|

Расчеты по налогам и сборам |

310 000 |

310 000 |

0 |

0 |

0 |

0 |

|

Расчеты по соцстрахованию и обеспечению |

302 |

302 |

0 |

0 |

0 |

0 |

|

Расчеты с персоналом по оплате труда |

18 475 |

18 475 |

0 |

0 |

0 |

0 |

|

Расчеты с подотчетными лицами |

94 000 |

94 000 |

0 |

0 |

4800 |

4800 |

|

Итого |

6 900 816 |

6 826 226 |

168 575 |

203 450 |

2 017 800 |

282 840 |

ОФОРМЛЕНИЕ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ ЗАДОЛЖЕННОСТИ

По проинвентаризированным долгам оформляют справку, которая является основанием для составления акта по форме № ИНВ-17 с результатами инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Акт составляется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии. Один экземпляр акта передается в бухгалтерию, второй остается в комиссии.

По итогам проведенной инвентаризации и выявленных результатов в ООО «Универсал» оформили соответствующую документацию.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам