Особенности бюджетного планирования в кризис

Методика составления бюджета движения денежных средств, отчета о его исполнении, платежного календаря, реестра платежей

Основные принципы управления денежными потоками

Документы, которые используются для планирования денежных потоков

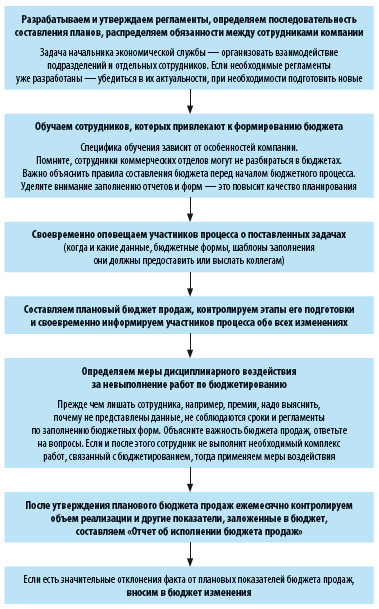

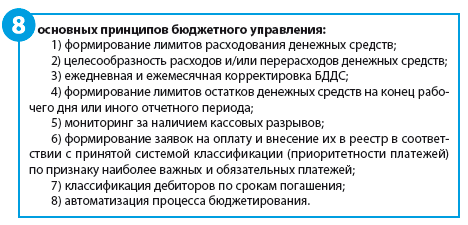

Инструменты построения эффективной системы бюджетного управления

Система бюджетного управления рассматривается как способ финансового планирования и контроля, как гарантия обеспечения платежеспособности предприятия.

Бюджетное управление (бюджетирование) основано на финансовых планах — бюджетах.

Информация о денежных потоках, которая позволяет оценить способность предприятия генерировать денежные средства и проанализировать эти денежные потоки, консолидируется с помощью бюджета движения денежных средств (БДДС).

БДДС отражает движение денежных средств (по расчетному счету и/или кассе) — планируемые поступления и расходования денежных средств, т. е. финансовые возможности предприятия в целом.

В результате эффективного управления денежными потоками:

- повышается финансовая адаптивность предприятия;

- балансируются поступление и расход денежных средств;

- обеспечивается маневренность денежных средств (например, излишек денежных средств можно инвестировать;

- повышаются ликвидность и платежеспособность предприятия.

Классификация денежных потоков

Денежные потоки предприятия подразделяются на денежные потоки от текущих, инвестиционных и финансовых операций.

Денежные потоки организации от операций, связанных с осуществлением обычной деятельности, приносящей выручку, классифицируются как денежные потоки от текущих операций. Как правило, они формируют прибыль (убыток) предприятия от продаж.

На основе информации о денежных потоках от текущих операций можно определить уровень обеспеченности предприятия денежными средствами — достаточно ли их для погашения кредитов, поддержания деятельности на существующем уровне, выплаты дивидендов и новых инвестиций без привлечения внешних источников финансирования.

Денежными потоками от текущих операций являются:

- поступления от продажи покупателям (заказчикам) продукции и товаров, выполнения работ, оказания услуг;

- поступления арендных платежей, комиссионных и иных аналогичных платежей;

- платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги;

- оплата труда работников предприятия, а также платежи в их пользу третьим лицам;

- платежи налога на прибыль (за исключением случаев, когда налог на прибыль непосредственно связан с денежными потоками от инвестиционных или финансовых операций);

- уплата процентов по долговым обязательствам, за исключением процентов, включаемых в стоимость инвестиционных активов;

- поступление процентов по дебиторской задолженности покупателей (заказчиков);

- денежные потоки по финансовым вложениям, приобретаемым с целью их перепродажи в краткосрочной перспективе (как правило, в течение трех месяцев).

Денежные потоки предприятия от операций, связанных с приобретением, созданием или выбытием внеоборотных активов, классифицируются как денежные потоки от инвестиционных операций. Это:

- платежи поставщикам (подрядчикам) и работникам организации в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов, в том числе затраты на научно-исследовательские, опытно-конструкторские и технологические работы;

- уплата процентов по долговым обязательствам, включаемым в стоимость инвестиционных;

- поступления от продажи внеоборотных активов;

- платежи в связи с приобретением акций (долей участия) в других организациях, за исключением финансовых вложений, приобретаемых с целью перепродажи в краткосрочной перспективе;

- предоставление займов другим лицам;

- возврат займов, предоставленных другим лицам;

- платежи в связи с приобретением и поступления от продажи долговых ценных бумаг, за исключением финансовых вложений, приобретаемых с целью перепродажи в краткосрочной перспективе;

- дивиденды и аналогичные поступления от долевого участия в других организациях;

- поступления процентов по долговым финансовым вложениям, за исключением приобретенных с целью перепродажи в краткосрочной перспективе.

Информация о денежных потоках от инвестиционных операций показывает уровень затрат на приобретение или создание внеоборотных активов, обеспечивающих денежные поступления в будущем.

Денежные потоки от операций, которые связаны с привлечением финансирования на долговой или долевой основе и приводят к изменению величины и структуры капитала и заемных средств организации, классифицируются как денежные потоки от финансовых операций:

- денежные вклады собственников (участников), поступления от выпуска акций, увеличения долей участия;

- платежи собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников;

- уплата дивидендов и иных платежей по распределению прибыли в пользу собственников (участников);

- поступления от выпуска облигаций, векселей и других долговых ценных бумаг;

- платежи в связи с погашением (выкупом) векселей и других долговых ценных бумаг.

Информация о денежных потоках от финансовых операций позволяет прогнозировать требования кредиторов и акционеров (участников) в отношении будущих денежных потоков организации, а также потребности организации в долговом и долевом финансировании.

Обратите внимание!

Денежные потоки предприятия, которые не могут быть однозначно классифицированы в соответствии с рассмотренной классификацией, классифицируются как денежные потоки от текущих операций.

Составляем бюджет движения денежных средств

Для составления БДДС можно использовать:

- универсальные программы, которые пригодны для решения любых экономических задач (например, MS Excel);

- специализированные программы для бюджетирования (например, 1С).

Мы составим БДДС с помощью MS Excel.

Этапы планирования движения денежных средств

Составление БДДС, своевременные корректировки в зависимости от отклонений плановых значений от фактических позволят эффективно управлять денежными потоками предприятия.

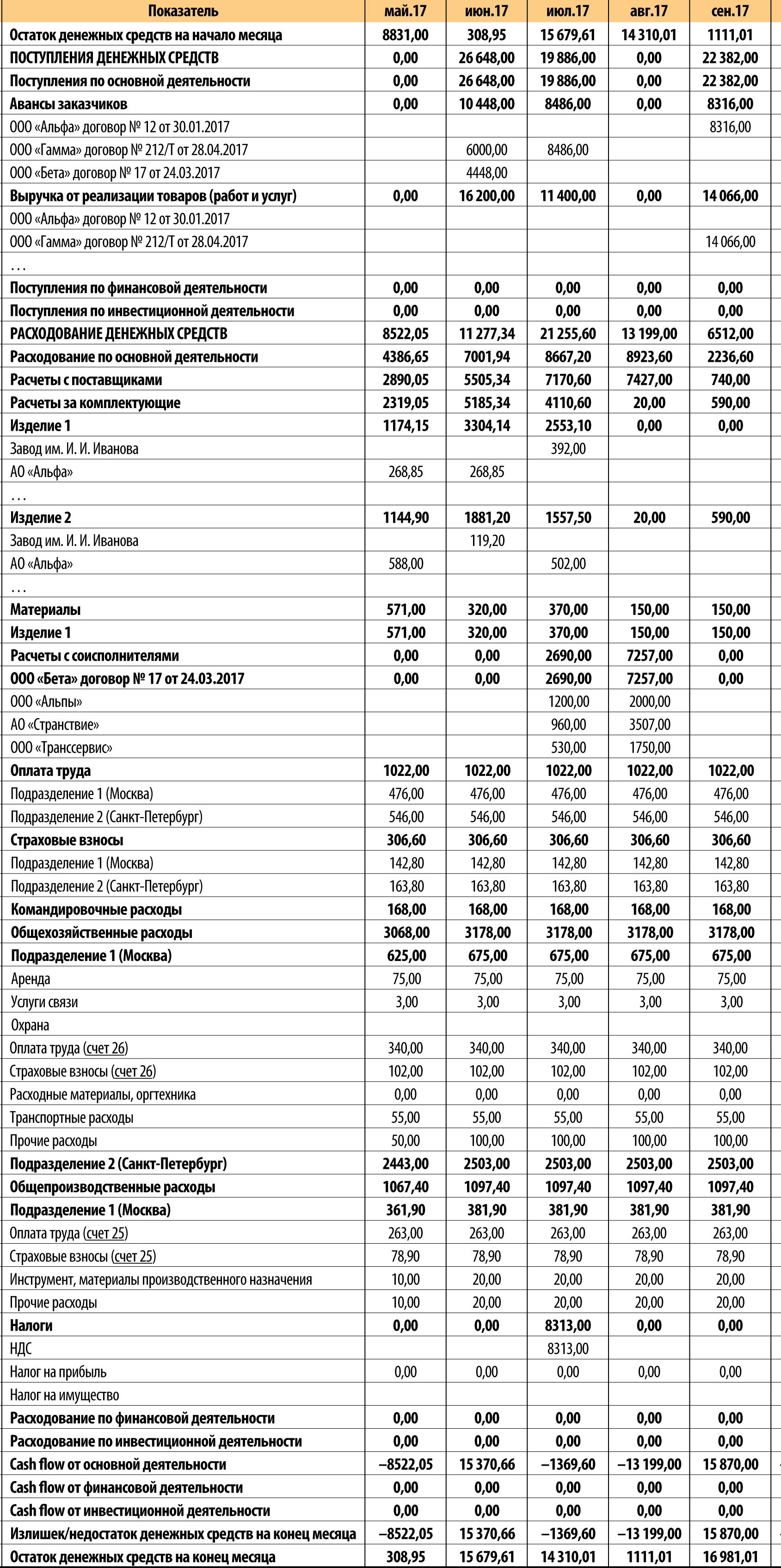

Помимо годового бюджета необходимо составлять БДДС на год с обязательной разбивкой по месяцам прямым методом (табл. 1), т. е. путем прогнозирования ожидаемых поступлений и расходований. Так вы сможете в том числе проанализировать, с чем связаны поступления и расходования денежных средств.

Таблица 1

БДДС (фрагмент)

Но и помесячного планирования недостаточно для эффективного бюджетного управления — рекомендуем помимо БДДС с разбивкой по месяцам также составлять отчеты об исполнении БДДС, платежный календарь, реестры платежей и проч.

Планирование движения денежных средств в кризис

Использовать типовые методы планирования расходования и поступления денежных средств в кризис — ошибка.

В первую очередь — из-за ухудшения платежной дисциплины и высокой вероятности кассовых разрывов, т. е. таких ситуаций, при которых у предприятия нет достаточного количества свободных денежных средств, чтобы осуществить обязательный платеж.

Чтобы решить проблему кассовых разрывов, некоторые предприятия берут банковские кредиты, займы, выпускают акции, применяют прочие методы привлечения денежных средств.

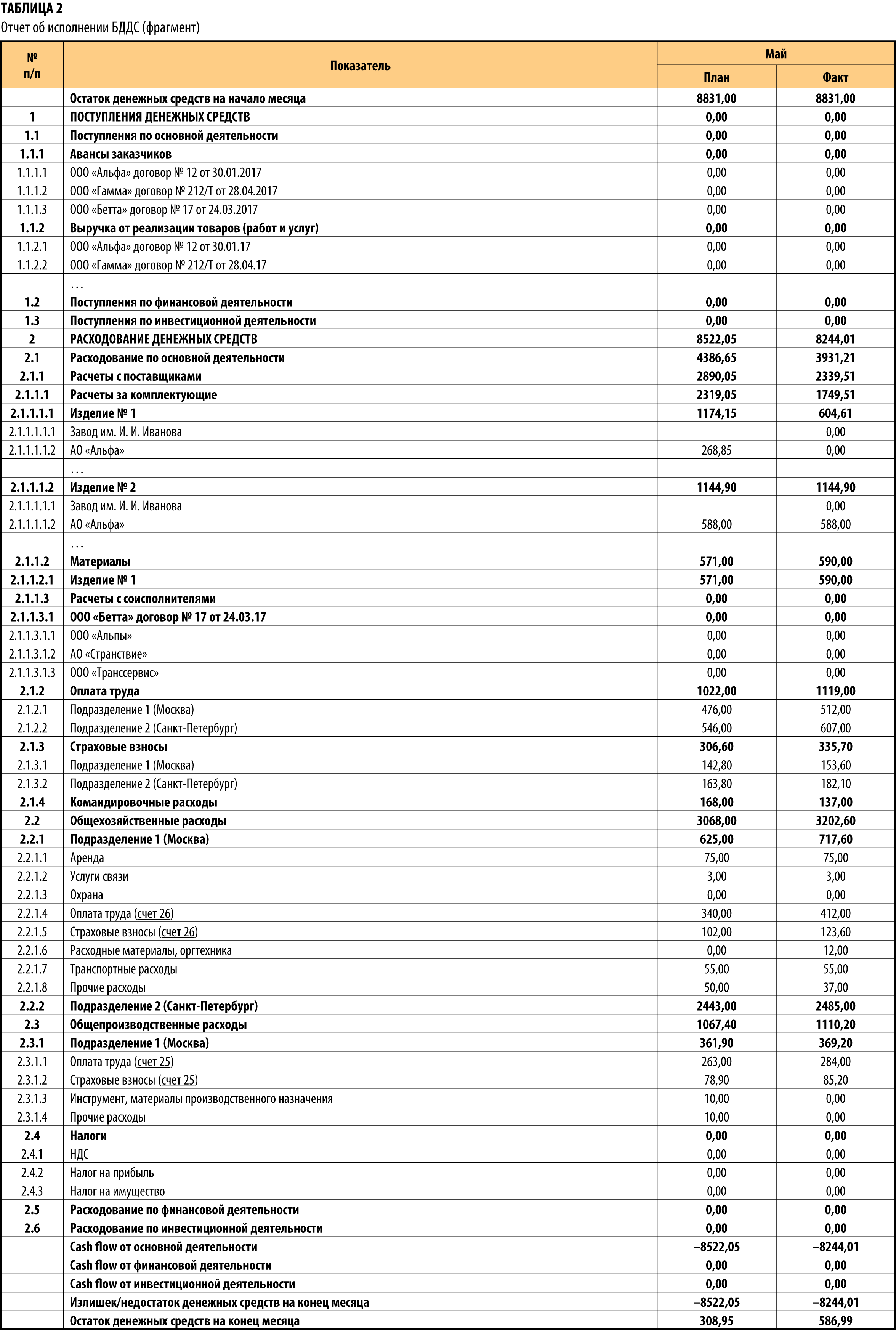

В такой ситуации обязательно проводить план-фактный анализ исполнения бюджета по месяцам, дням, неделям или иному отчетному периоду. Чем чаще будет проводиться такой анализ, тем лучше.

Мы рекомендуем

В локальном нормативном акте пропишите сроки проведения анализа, разработайте и внедрите на предприятии форму отчета об исполнении БДДС, например ежемесячно, для подачи руководителю предприятия (табл. 2).

На основании БДДС и отчет о его исполнении рекомендуется пересматривать бюджет и вносить корректировки в соответствии с полученными фактическими показателями.

К сведениию

При планировании денежных потоков стоит особое внимание уделять заказчикам (клиентам, покупателям), которые имеют наибольший удельный вес от всего объема поступающих денежных средств, и/или товару с наибольшим спросом.

В кризис предпочтения потенциальных потребителей могут сильно поменяться. В таком случае необходимо выделить новые категории продукции, имеющие наибольший интерес у покупателей, и сконцентрировать внимание именно на них.

Чтобы ежедневно контролировать платежеспособность предприятия, необходимо постоянно следить и за размерами долгов перед другими предприятиями. Следить за отклонениями платежей, мониторить остатки на счете 51 «Расчетные счета» и/или 52 «Валютные счета» поможет план платежей.

Мы рекомендуем

Составляйте не только план платежей, но и платежный календарь (оперативный план движения денежных средств; табл. 3), в котором будут отображаться как расходы, так и поступления.

Платежный календарь стоит вести ежедневно и в конце отчетного дня или начале следующего изучать отклонения, выявлять и устранять их причины.

Таблица 3

Платежный календарь на 21.03.2017

|

№ п/п |

Статья |

Контрагент |

Назначение платежа |

Сумма, руб. |

Наличие просрочки |

Примечание |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

ПЛАТЕЖИ |

|

|

|

|

|

|

1.1 |

Сырье и материалы |

ООО «Бета» |

оплата поставки по счету 1 от 16.01.2017 |

27 300 |

— |

— |

|

1.2 |

ООО «Гамма» |

оплата поставки по счету 2 от 23.12.2016 |

5700 |

— |

— |

|

|

1.3 |

Электроэнергия |

Электросбыт |

оплата электроэнергии |

15 400 |

— |

— |

|

1.4 |

Теплоэнергия |

Теплоснабжение |

оплата теплоэнергии |

17 200 |

— |

— |

|

1.5 |

Водоснабжение |

Водоснабжения |

оплата водоснабжения |

4800 |

— |

— |

|

1.6 |

Канцелярия |

ООО «Омега» |

ежемесячное приобретение канцелярских товаров |

31 000 |

— |

— |

|

|

ИТОГО расход |

|

|

101 400 |

|

|

|

2 |

ПОСТУПЛЕНИЯ |

|

|

|

|

|

|

2.1 |

Реализация продукция |

ООО «Прима» |

оплата работ по договору № 212 от 14.02.2016 |

74 100 |

— |

— |

|

2.2 |

АО «Контекст» |

оплата работ по договору № 74/11 от 16.11.2016 |

37 400 |

— |

— |

|

|

|

ИТОГО приход |

|

|

111 500 |

|

|

|

3 |

Превышение платежей над поступлениями |

|

|

— |

|

|

|

4 |

Превышение поступлений над платежами |

|

|

10 100 |

|

|

Как видим, на начало рабочего дня 21.03.2017 на счету предприятия должно быть не менее 101 400 руб. В противном случае придется ожидать платежей от контрагентов, которые, возможно, могут прийти под конец рабочего дня. А так как многие банки не проводят платежи после 16.00, то и на следующий рабочий день.

Если нет необходимого остатка и поступлений (отображаются по дебету счета 51 «Расчетные счета»), долги перед контрагентами будут расти. Показатель остатков на начало рабочего дня по счету 51 «Расчетные счета» также можно включить в план платежей, чтобы контролировать их расходование.

Если средств для проведения платежей недостаточно, стоит посмотреть оборот по данному счету за предыдущий день: в дебете отражается приход, а в кредите — расход.

Мы рекомендуем

Если средств на погашение платежей не хватает, классифицируйте все платежи по срочности погашения, уровню штрафных санкций, размеру платежей и необходимости проведения этой оплаты в определенный день (например, необходимо срочно оплатить поставки сырья или материалов, чтобы производственный процесс был бесперебойным).

Для более эффективного управления денежными потоками установите в платежном календаре лимиты, чтобы эффективно управлять расходами.

С помощью платежного календаря вы сможете обеспечить необходимый остаток денежных средств на счету и/или в кассе на определенную дату.

При оценке платежеспособности предприятия не обойтись без анализа дебиторской и кредиторской задолженности.

Дебиторская задолженность — сумма денежных средств, которую должны предприятию дебиторы. Кредиторская задолженность — сумма денежных средств, которую должно само предприятие.

Появление дебиторской или кредиторской задолженности неизбежно из-за временного разрыва между платежами и передачей готовой продукции (выполненной работы, оказанной услуги).

Отчеты о задолженности составляются на определенную дату (табл. 4). А сам факт задолженности — как кредиторской, так и дебиторской — возникает после приобретения товаров, оказания услуг или выполнения работ и до ее погашения.

Основные задачи учета кредиторской и дебиторской задолженности:

- учет информации о состоянии расчетов;

- контроль за исполнением обязанностей.

Дебиторская задолженность в бухгалтерском балансе отображается в качестве собственных средств предприятия, а кредиторская — в качестве заемных средств. Поэтому анализ задолженностей предприятия в первую очередь необходим для определения его платежеспособности.

Таблица 4

Отчет о дебиторской и кредиторской задолженностях на 21.03.2017

|

№ п/п |

Дебиторы/ Кредиторы |

Сумма, руб. |

Отгрузка |

Произведенная оплата (авансирование) |

Сумма задолженности на 21.03.2017 |

||

|

Дата |

Сумма, руб. |

Дата |

Сумма, руб. |

||||

|

1 |

Дебиторы |

|

|

|

|

|

|

|

1.1 |

ООО «Бета» |

11 000 000 |

23.03.2017 |

4 000 000 |

17.03.2017 |

7 700 000 |

7 300 000 |

|

1.2 |

ООО «Гамма» |

400 000 |

|

0 |

|

0 |

400 000 |

|

1.3 |

ООО «Омега» |

3 200 000 |

|

0 |

|

0 |

3 200 000 |

|

2 |

Кредиторы |

|

|

|

|

|

|

|

2.1 |

ООО «Норман» |

1 100 000 |

15.03.2017 |

700 000 |

10.03.2017 |

400 000 |

1 400 000 |

|

2.2 |

ООО «Диксит» |

800 000 |

|

0 |

|

0 |

800 000 |

Мы рекомендуем

Включайте в отчет о дебиторской и кредиторской задолженности не только поставщиков сырья и материалов, необходимых для непосредственного выполнения работ основной деятельности предприятия, но и поставщиков электроэнергии, воды, связи, транспортные организации, организации, представляющие коммунальные услуги, и т. п.

При управлении задолженностью особое внимание стоит уделять наиболее давним долгам и самым большим суммам задолженности.

Уровень платежеспособности и финансовой устойчивости предприятия напрямую зависит от скорости оборачиваемости дебиторской и кредиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности (КОКЗ) рассчитывается как отношение выручки от реализации к среднему значению кредиторской задолженности. Показывает, сколько раз предприятие погасило свою кредиторскую задолженность за анализируемый период.

Коэффициент оборачиваемости дебиторской задолженности (КОДЗ) равен отношению выручки от реализации к среднему значению дебиторской задолженности. Показывает скорость трансформации товаров (услуг, работ) предприятия в денежные средства.

Рассчитаем коэффициенты оборачиваемости за отчетный 2016 г. для анализируемого предприятия:

КОКЗ = стр. 2110 ф. 2 / ((стр. 1520 ф. 1 на начало периода + стр. 1520 ф. 1 на конец периода) / 2) = 188 537 / ((39 770 + 42 391) / 2) = 4,6;

КОДЗ = стр. 2110 ф. 2 / ((стр. 1230 ф. 1 на начало периода + стр. 1230 ф. 1 на конец периода) / 2) = 188 537 / ((26 158 + 29 286) / 2) = 6,8.

Нормативов значений для коэффициентов оборачиваемости нет, положительной тенденцией считается рост значений. Чем выше значение коэффициента оборачиваемости кредиторской задолженности, тем выше платежеспособность предприятия, чем выше значение коэффициента оборачиваемости дебиторской задолженности, тем выше скорость оборота денежных средств между анализируемым предприятием и его контрагентами.

Хорошо, если значение КОКЗ больше значения КОДЗ. Соблюдение такого неравенства увеличивает рентабельность предприятия.

Еще один документ, который необходим не только в кризисной ситуации, — реестр платежей. Он представляет собой таблицу, в которую вносятся все поступившие заявки на платежи от всех структурных подразделений предприятия.

Реестры платежей могут составляться по кассовым операциям и по расчетному счету.

Согласованный с главным бухгалтером реестр платежей утверждается руководителем предприятия.

Зачастую на предприятиях в кризис разрабатывается и утверждается такой локальный нормативный акт, как положение о планировании движения денежных средств. В нем раскрывают методику формирования бюджета движения денежных средств, особенности план-фактного анализа, указывают сроки представления, обязанности и ответственность соответствующих должностных лиц, приводят перечень и бланки всех необходимых отчетных документов.

Такое положение обязательно к применению для всех структурных подразделений предприятия и значительно упрощает управление денежными потоками.

Система бюджетирования необходима для построения рациональной системы управления денежными потоками и эффективной работы предприятия в целом. Она позволяет осуществлять долгосрочные, краткосрочные и оперативные планы, контролировать показатели платежеспособности, ликвидности и финансовой устойчивости.

Основные этапы управления денежными потоками:

- анализ денежных потоков предприятия за предшествующие периоды (не все целесообразно проводить в кризисную ситуацию, так как показатели предшествующих периодов будут сильно отличаться);

- классификация и структуризация денежных потоков предприятия;

- определение оптимального уровня денежных средств и установление лимитов денежных средств на определенный период;

- планирование денежных потоков.

Выводы

Основа бюджетного управления — бюджет движения денежных средств, который отражает планируемые поступления и расходования денежных средств в процессе предпринимательской деятельности.

БДДС основной, но далеко не единственный документ, который позволяет построить эффективную систему управления денежными потоками. Помимо него обязательно нужны отчет об исполнении БДДС, платежный календарь и реестр платежей.

Только комплексное применение рассмотренных документов позволит контролировать и прогнозировать денежные потоки.

Стоит помнить, что ни дефицитный денежный поток, ни избыточный не позволит предприятию эффективно функционировать. В случае дефицита денежного потока можно привлечь заемный капитал, снизить издержки предприятия или сократить инвестиционную программу, и наоборот, излишние денежные средства можно инвестировать, направить на расширение бизнеса или в счет погашения задолженностей (при их наличии).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам