Какие факторы влияют на составления бюджета продаж?

Какие факторы влияют на изменения спроса?

Что снижает уровень продаж?

Как составить план продаж компании на год в разрезе сценариев?

Бизнес-процесс «Продажи» для всех компаний очень важен, поэтому в нашей статье особое внимание будет уделено именно разработке бюджета продаж, факторам, влияющим на продажи и спрос на продукцию.

Любая организация занимающаяся строительством, выпуском готовой продукции, торговлей, перевозками и т.п. заинтересована в повышении объемов продаж. Практика показывает, что наличие плана продаж, приближенного к реальности, повышает продажи.

Чтобы сделать план продаж реальным, его составляют с учетом факторов, влияющих на динамику продаж конкретного предприятия.

10 факторов, влияющих на продажи:

1) сезонная динамика продаж (в зависимости от времени года, сезона, месяца);

2) общая динамика рынка (развивается он или сокращается);

3) влияние конкурентов (любые их действия, которые могут повлиять на продажи, причем как отрицательно, так и в положительно);

4) изменения в законодательстве (любые изменения в законодательстве, в том числе таможенном, налоговом, трудовом, положениях по бухгалтерскому учету оказывают влияния на конкурентоспособность потенциальных партнеров и покупателей, а значит, и на продажи);

5) товарный ассортимент (увеличивается/уменьшается, включаются в него новые товары, услуги или, наоборот, исключаются те или иные товары и услуги);

6) ценообразование (повышение или понижение цен на определенную продукцию, изменение ценовой политики организации — внедрение новой системы скидок, предоставление товарных кредитов и т. п.);

7) покупатели;

8) каналы сбыта;

9) сотрудники;

10) активность компании на рынке (все мероприятия, проводимые организацией по продвижению своей продукции на рынке: рекламные кампании, маркетинговые мероприятия, промоушн-акции по стимулированию продаж, скидки, лотереи, конкурсы и т. д.).

Какие факторы влияют на составление бюджета продаж?

При составлении бюджета продаж оценивается взаимное влияние на продажи выше перечисленных факторов.

Пример 1

Производственная компания планирует бюджет продаж на 2016 г. При этом она оценивает следующие факторы, влияющие на объем продаж и выручку:

- сезонность;

- динамику рынка.

Сначала рассчитаем коэффициент сезонности (kсез). Для этого вычислим среднемесячное фактическое значение продаж за предыдущий год.

Результаты расчетов представлены в табл. 1 (в тыс. руб.).

Таблица 1

Бюджет продаж 2015 г.

|

Год/ мес. |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

Итого |

Среднее значение |

|

2015 г. |

5500 |

5700 |

6210 |

7110 |

8150 |

8350 |

8100 |

8000 |

7850 |

7230 |

6450 |

6300 |

84 950 |

7079 |

|

kсез |

0,78 |

0,80 |

0,88 |

1,00 |

1,15 |

1,17 |

1,14 |

1,13 |

1,11 |

1,03 |

0,91 |

0,90 |

12,00 |

|

Среднемесячное значение продаж за предыдущий 2015 г. будет рассчитано как сумма продаж за весь год, деленная на общее количество месяцев:

84 950 тыс. руб. / 12 мес. = 7079 тыс. руб.

Рассчитываем коэффициенты сезонности по каждому месяцу. Для этого продажи за месяц делим на среднее значение.

Так, kсез для января равен 0,78 (5500 тыс. руб. / 7079 тыс. руб.).

Коэффициенты сезонности для остальных месяцев рассчитываются аналогично (результаты расчетов см. в табл. 1).

Сумма всех усредненных коэффициентов сезонности за 12 месяцев должна быть равна 12.

Далее определяем планируемый уровень продаж на 2016 г.

Предположим, принято решение увеличить уровень продаж по сравнению с предыдущим годом на 15 %. Соответственно, при выручке 84 950 тыс. руб. за 2015 г. планируемая выручка на 2016 г. составит:

84 950 тыс. руб. + 15 % = 97 692 тыс. руб.

Далее помесячно разбиваем суммы плановых продаж на следующий год с учетом коэффициентов сезонности (табл. 2).

Таблица 2

Предварительный план продаж на 2016 г. с учетом коэффициента сезонности

|

Год/ мес. |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

Итого |

Среднее значение |

|

2016 г. |

6350 |

6512 |

7164 |

8141 |

9362 |

9525 |

9282 |

9199 |

9037 |

8385 |

7408 |

7327 |

97 692 |

8141 |

|

kсез |

0,78 |

0,80 |

0,88 |

1,00 |

1,15 |

1,17 |

1,14 |

1,13 |

1,11 |

1,03 |

0,91 |

0,90 |

12,00 |

|

Находим среднемесячное значение плановой суммы продаж на 2016 г.:

97 692 тыс. руб. / 12 мес. = 8141 тыс. руб.

Затем перемножаем каждый коэффициент сезонности на полученное среднемесячное значение плановой суммы продаж. Для января 2016 г., например, расчет такой:

0,78 × 8141 тыс. руб. = 6350 тыс. руб.

Аналогично производим расчет для остальных месяцев.

Обратите внимание!

Если предыдущий год был для компании форс-мажорным (то есть на показателях продаж в том или ином месяце отразились изменения законодательства либо, например, кризисные явления), лучше не проводить расчет с помощью коэффициента, так как он может существенно исказить сезонные характеристики продаж.

Кроме того, рынок может вести себя на протяжении года по-разному — ускоряться в росте, приостанавливаться, падать. Для точности расчетов следует учесть динамику рынка с помощью коэффициента изменения динамики рынка (kтен).

Предположим, в 2015 г. коэффициент изменения динамики рынка на реализуемую компанией продукцию составил 0,9.

Умножаем каждый месячный прогноз продаж на данный коэффициент, чтобы получить окончательный план продаж на 2016 г. (табл. 3).

Таблица 3

План продаж на 2016 г.

|

Год/ мес. |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

Итого |

Среднее значение |

|

2016 г. |

5715 |

5861 |

6448 |

7327 |

8426 |

8573 |

8354 |

8279 |

8133 |

7547 |

6667 |

6594 |

87 923 |

8141 |

|

kсез |

0,78 |

0,80 |

0,88 |

1,00 |

1,15 |

1,17 |

1,14 |

1,13 |

1,11 |

1,03 |

0,91 |

0,90 |

12,00 |

|

|

kтен |

0,9 |

0,9 |

0,9 |

0,9 |

0,9 |

0,9 |

0,9 |

0,9 |

0,9 |

0,9 |

0,9 |

0,9 |

|

|

__________________________

Какие факторы влияют на изменение спроса?

Ценовые факторы

Цена товара. От этого фактора напрямую зависит количество продаж. Если цена слишком высока на незначительный продукт, большинство среднестатистических покупателей предпочтут этому товару другой аналогичный товар, цена которого меньше. Нужно определить оптимальную стоимость, которая не только покроет расходы организации, но и принесет определенную прибыль, а также будет соответствовать возможностям потребителей.

Качество продаваемого товара или его польза (полезность). Один из основных факторов спроса, так как независимо от цены качество должно соответствовать потребностям потребителя. Если товар низкого качества, большинство покупателей не станут его приобретать даже за небольшую плату. К тому же покупатель больше не обратится к производителю некачественного товара, поэтому упадет спрос.

При этом у покупателя может сложиться мнение, что если стоимость продукта невелика, то и качество его не на должном уровне, и наоборот.

Реклама. С помощью рекламы можно подать товар так, чтобы покупатель захотел приобрести его: рассказать о качестве и полезности продукта, о том, какие преимущества он будет иметь от приобретения данного товара или услуги.

Разрабатывая концепцию рекламы, лучше ориентироваться на определенные категории потребителей. Например, детское питание и подгузники чаще всего покупают мамы, следовательно, реклама этих товаров ориентирована на молодых мам.

Правильная, запоминающаяся реклама — залог роста спроса.

Тип товара и его назначение. От этого также зависит спрос потребителя. Например, на продукты питания спрос всегда больше, чем на материалы для ремонта квартиры, поскольку продукты приобретаются ежедневно, а ремонт проводится раз в 5 лет. Соответственно, и спрос на продукты питания больше.

Неценовые факторы спроса

Численность потребителей. Увеличить численность потребителей можно заинтересовав их качеством и приемлемой ценой на товар.

Доходы покупателя. Если потребитель ограничен в средствах, спроса на дорогой товар не будет. А вместе с увеличением доходов растут и потребности. При большем доходе покупатель требует более качественный и дорогой продукт.

Мода на определенный товар. Этот фактор — также один из основных в вопросах увеличения/уменьшения спроса, причем не только на одежду, но и на парфюмерию, предметы интерьера, автомобили и пр. Когда мода на определенный продукт проходит, спрос на него уменьшается, и наоборот.

Помимо всего вышеперечисленного на продажи может оказать влияние уровень цен на взаимосвязанные и (или) комплементарные товары.

Взаимосвязанные товары могут заменять друг друга. Например, если цена на ноутбуки возрастает, то спрос на них падает. При этом цена на компьютеры не меняется, а на некоторые модели даже снижается. В этой ситуации многие покупатели не будут покупать дорогие ноутбуки, а купят компьютеры, соответственно, спрос на них увеличится. В данном примере взаимосвязанные товары — компьютер и ноутбук. И если увеличить цену на один из них (ноутбук), потребители купят тот, цена которого меньше повлияет на их бюджет (стационарный компьютер).

Комплементарные товары дополняют друг друга. Например, если стоимость продаваемого продукта или услуги упадет, то повысится спрос на взаимодополняемый товар. К таким товарам, например, относятся игровые приставки и диски с играми для них. Если стоимость приставки будет меньше, то диски будут продаваться быстрее и в большем количестве.

Как повысить объем продаж?

План продаж не всегда соответствует фактическим продажам.. Что же делать, если фактически товара реализовано меньше, чем запланировано? Как повысить объем продаж? Существует множество способов, выбор зависит от рода деятельности, вида выпускаемой продукции, выполняемых работ, услуг.

7 способов повышения продаж:

1) расширение рынка сбыта. Очень часто персонал организации фокусируется на постоянных клиентах и не уделяет должного внимания потенциальным будущим клиентам. Следует расширить поиск и искать новых клиентов не только в своем, но и в других регионах и даже выйти на мировой уровень — все зависит от вида реализуемой продукции, работ, услуг, их качества и профессионализма менеджеров;

2) мотивация «продажников». Каждый сотрудник должен понимать важность своей работы, от эффективности которой зависит успех всей команды. Руководство компании, со своей стороны, должно мотивировать труд сотрудников в соответствии с выполняемыми ими трудовыми функциями (с этой целью, например, стоит разработать систему стимулирующих выплат);

3). стремление. Достижение успеха зависит от слаженной работы всего коллектива, в первую очередь сотрудников отдела продаж, которые должны быть заинтересованы в достижении поставленных целей компании (увеличение объема и рентабельности продаж), стремиться находить новых и увеличивать круг постоянных клиентов;

4) перекрестная продажа. Это метод торговли, при котором покупателю, приобретающему какой-либо продукт, предлагается купить также продукт, дополняющий первый, например, при покупке компьютера — необходимые программы. Кроме того, продавцы должны постараться убедить потребителя купить более дорогую версию компьютера и объяснить, почему именно она лучше более дешевой;

5) практический опыт. Продавцы должны обладать современными навыками продаж, постоянно повышать свою квалификацию, быть психологически устойчивыми. Внутренний позитивный настрой — один из ключевых навыков менеджеров по продажам. Постоянные тренировки и усовершенствование навыков персонала гарантируют достижение хороших результатов;

6) сегментация рынка. Сегментация — разделение рынка на группы покупателей, обладающих схожими характеристиками, с целью изучения их реакции на тот или иной товар/услугу и выбора целевых сегментов рынка. Организации лучше сосредоточиться на обслуживании определенных частей, или сегментов, рынка, выбрать из них наиболее привлекательные, которые она в состоянии эффективно обслуживать и удовлетворять спросы покупателей;

7) работа с покупателем. Покупатели в ряде случаев заинтересованы не в самом продукте, а в способах приобретения. Поэтому необходимо уделить особое внимание таким моментам, как погрузка и доставка продукта покупателю, способы хранения и т. д. Продавец должен общаться с покупателем, помогать ему в выборе товара, чтобы покупатель остался доволен покупкой. Это повышает авторитет компании. Некоторые покупатели покупают товары у определенных фирм не только из-за того, что им нравятся их товары, но и из-за того, что им доставляет удовольствие иметь дело с этими компаниями.

Факторы, снижающие уровень продаж

Помимо факторов, повышающих уровень продаж, не следует забывать про факторы, снижающие этот уровень:

1. Представляя клиентам несколько вариантов товара для покупки одновременно, можно не повысить, а, наоборот, снизить уровень продаж. В чем причина? Когда клиентам предлагают товары на выбор, они испытывают трудность в принятии четкого решения, какой товар лучше выбрать, в итоге могут не выбрать ничего. Не надо, чтобы клиент задумывался над вопросом, какой товар купить — лучше ограничить его принятием решения брать или не брать предложенный товар. Если клиент отказывается от покупки, тогда можно предложить ему еще вариант.

2. Не следует думать, что реализуемая продукция (товары) или выполняемая услуга необходимы всем: если менеджеры и руководство компании думают, что их продукция уникальна и в любом случае будет привлекать внимание клиентов, они уверены в успехе продаж и не разрабатывают маркетинговую политику и рекламную кампанию, а это чревато трудностями. Следует искать узкий рынок для сбыта своей продукции или услуги. Целесообразно сфокусировать маркетинговую политику на целевом рынке, в том числе привлечь больше потенциальных покупателей за счет рекламы.

3. Не нужно отказываться от рекламы, которая уже работает. Возможно, большая часть потенциальных клиентов ее еще не видела, а уже привлеченные клиенты, купившие товар и оставшиеся довольными покупкой, увидев рекламу, придут за покупками еще. Но даже работающую рекламу стоит улучшать: если в нее не вносить никаких изменений, уровень продаж в итоге действительно сократится.

Формирование бюджета продаж

Мы рассказали о факторах, влияющих на бюджет продаж, теперь перейдем непосредственно к составлению плана бюджета продаж.

Бюджет продаж – один из самых сложных бюджетов компании. Не все компании могут внедрить его с первого раза. Получается, что легче посчитать и спланировать расходы компании, чем определить, сколько нужно заработать, чтобы окупить такие расходы.

Бюджет продаж целесообразно принимать с учетом информации о том, какие ресурсы следует потратить для того, чтобы этот бюджет продаж можно было выполнить и при этом получить прибыль. Иными словами, при разработке бюджета продаж необходимо принять во внимание бюджет расходов (производственных и коммерческих) и планируемую маржинальную прибыль. Кроме того, при управлении продажами важно отслеживать не только показатель планируемой отгрузки (выручки) товаров, работ, услуг, но и показатели поступлений денежных средств и дебиторской задолженности. Поступления денежных средств можно отражать в отдельном графике поступлений.

На основании данных о планируемых отгрузках и поступлениях денежных средств определяется дебиторская задолженность и сроки ее погашения.

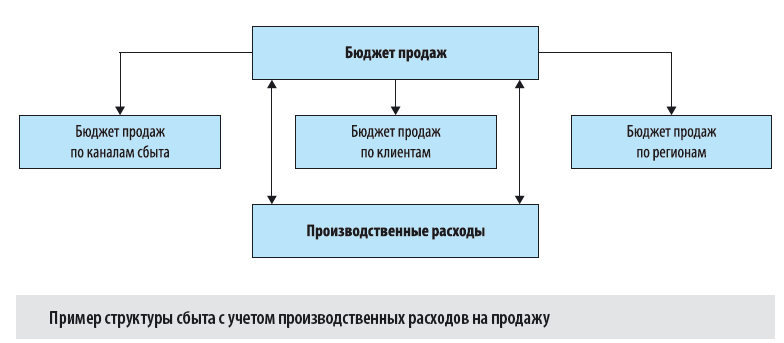

Виды аналитики, которые должны быть представлены в бюджете продаж:

- продуктовая аналитика (номенклатура продукции, продукция собственного производства, приобретенные для реализации товары и т. д.) помогает отслеживать рентабельность продаж и маржинальную прибыль по видам товаров, определять, какой товар пользуется спросом, а какой — нет;

- аналитика по каналам сбыта (опт, розница, филиальная сеть, комиссионная торговля и т. д.) дает возможность понять, каким способом можно выгодно и быстро реализовать товар, рассчитать маржинальную прибыль по каждому способу сбыта;

- аналитика по клиентам (типы клиентов, классификация по объемам закупок и т. д.), позволяет отследить сроки погашения дебиторской задолженности, выявить просроченную и безнадежную дебиторскую задолженность, проконтролировать график платежей по каждому клиенту, сформировать и использовать в работе собственную клиентскую базу с целью выявления «выгодных» клиентов, которые покупают большие объемы продукции или работают по предоплате;

- географическая аналитика помогает отслеживать интенсивность продаж по регионам с учетом покупательной способности каждого региона;

- аналитика по подразделениям/менеджерам дает возможность оценить эффективность работы каждого менеджера, объем произведенных им продаж, наработанную клиентскую базу. Эти данные учитываются в дальнейшем также при мотивации сотрудников.

Пример структуры сбыта с учетом производственных расходов на продажу представлен на рисунке.

Бюджет продаж практически предопределяет ожидаемые денежные поступления, которые формируют доходную часть бюджета. Поэтому при планировании продаж крайне важно учитывать коэффициенты инкассации — процент ожидаемых денежных поступлений в определенном интервале времени (декада, месяц, квартал) от момента реализации продукции с учетом безнадежных долгов.

Приведем пример расчета коэффициента инкассации.

Пример 2

Организация занимается оптовой торговлей бытовой химией. Выручка от реализации за 2 квартал составила 1 930 000 руб., в том числе:

- апрель — 600 000 руб.;

- май — 650 000 руб.;

- июнь — 680 000 руб.

По сложившейся практике поступление денежных средств в месяце отгрузки составляет 70 %, в следующем месяце — 20 %, в третьем после отгрузки месяце — 7 % и 3 % приходятся на неплатежи.

Определяем планируемое поступление денежных средств в июне с учетом сложившейся практики инкассации.

Планируемое поступление денежных средств в июне будет складываться из:

- поступления денежных средств за продажи в июне:

0,7 × 680 000руб. = 476 000 руб.;

- поступления денежных средств за продажи в мае:

0,2 × 650 000 руб. = 130 000 руб.;

- поступления денежных средств за продажи в апреле:

0,07 × 600 000 руб. = 42 000 руб.

Итого в июне компания планирует получить 648 000 руб.

_______________________

Поступление денежных средств обычно планируют на основании заключенных договоров, в которых указаны цена и условия расчетов, принимая во внимание периоды образования и погашения дебиторской задолженности. Менеджерам крайне важно отслеживать соблюдение покупателем сроков оплаты, установленных в договоре.

Планирование выручки

Выручка планируется в стоимостном выражении. При планировании выручки следует определить цену реализации на следующий год с учетом индексов цен и индексов-дефляторов (порядок их применения по видам экономической деятельности утверждается приказами Минэкономразвития России), прогноза инфляции и коэффициентов сезонности, а также нормативы запасов готовой продукции.

Плановая выручка может быть рассчитана:

- в трансфертных ценах (внутрифирменные цены);

- текущих рыночных ценах по аналогичным товарам;

- продажных ценах на основании действующих контрактов, применяемых в организации в текущем периоде;

- прогнозируемых ценах.

К сведению

Информация о прогнозе социально-экономического развития РФ на очередной финансовый год и плановый период, долгосрочный прогноз размещаются на официальном сайте Минэкономразвития России в информационно-телекоммуникационной сети «Интернет».

Информацию об объемах продаж и выручки за предыдущие периоды собирает специалист по планированию. По действующим не первый год объектам продаж (торговые точки, оптовые покупатели, региональные дилеры) используются данные бухгалтерского учета за предыдущий год. Информация по новым объектам берется из инвестиционных проектов или заявок, поступающих из новых торговых точек, статистических данных по продажам на аналогичную продукцию.

План по продуктам, которые решено исключить из ассортимента продаж, составляется с учетом запасов готовой продукции, а также сырья и материалов, предназначенных для производства этих продуктов.

На основе собранной информации:

- составляется прогноз продаж на следующий год с разбивкой по месяцам с учетом коэффициента сезонности, динамики рынка, уровня инфляции и т. п.;

- принимается решение об увеличении или уменьшении объема продаж.

Выполнение плана продаж обязательно следует контролировать. Если запланированные и фактически реализованные объемы не совпадают либо расхождения существенны (например, более 15–20 %), необходимо установить их причины и устранить их.

Приведем пример составления бюджета продаж производственной компании и рассмотрим в динамике факторы, влияющие на выполнение бюджета продаж.

Пример 3

Компания занимается производством и реализацией лакокрасочных изделий. У нее есть следующие каналы сбыта: оптовый, розничный и филиальный. Оптовый канал сбыта делится на продажи в городе и области.

Компания ежегодно планирует следующие бюджеты: «Производство», «Расходы», «Продажи», «Денежные поступления».

Особое внимание уделяется бюджету продаж. Он составляется в натуральном и денежном измерении с учетом маржинальной прибыли, остатка готовой продукции и дебиторской задолженности на конец отчетного периода специалистами планового отдела на основании фактических данных, полученных из бухгалтерии (выручка за предыдущий период, поступления денежных средств), от менеджеров по продажам (количество отгруженной продукции в каждом месяце, отпускные цены на продукцию, акты сверки с контрагентами).

Планирование цены на продукцию, которая реализуется не первый год, осуществляется по продажным ценам с учетом факторов, влияющих на продажу (уровень инфляции, динамика рынка, полученные кредиты и т. д.).

При планировании цен на новую продукцию используются прогнозируемые цены. Выпуск первой группы товара налажен недавно, поэтому при планировании выручки были взяты прогнозные цены на аналогичную продукцию.

Маржинальная прибыль закладывается в размере 20 % от реализации.

Бюджет продаж на следующий год утверждается руководителем предприятия в конце текущего года. В эти же сроки подводятся итоги по выполнению бюджета продаж за текущий год. Для этого сравниваются фактические и плановые показатели бюджета. При значительном отклонении показателей (более 15 %) выясняются причины отклонения, учитываемые при составлении следующих бюджетов продаж.

Пример плана бюджета продаж компании на год в разрезе сценариев приведен в табл. 5.

Таблица 5

План бюджета продаж на год

|

Статьи бюджета |

Единица измерения |

Итого за год |

|||

|

план |

факт |

отклонение от плана |

|||

|

сумма |

% |

||||

|

Объем продаж, в том числе: |

|

|

|

|

|

|

по первой группе товара |

т |

45 230 |

33 900 |

–11 330 |

–15 |

|

по второй группе товара |

т |

48 820 |

48 200 |

–620 |

–1 |

|

по третьей группе товара |

т |

38 350 |

38 400 |

+50 |

+1 |

|

Средняя плановая цена за единицу продукции: |

|

|

|

|

|

|

по первой группе товара (прогнозная цена) |

руб. |

1095 |

|

|

|

|

по второй группе товара (продажная цена с учетом индекса дефлятора) |

руб. |

872 |

|

|

|

|

по третьей группе товара (продажная цена с учетом индекса дефлятора) |

руб. |

1319 |

|

|

|

|

Выручка от реализации по ассортименту, в том числе: |

тыс. руб. |

142 681,50 |

126 183 |

|

|

|

по первой группе товара |

тыс. руб. |

49 526,85 |

33 561 |

–15 965,85 |

–32,23 |

|

по второй группе товара |

тыс. руб. |

42 571 |

41 934 |

–637 |

–1,5 |

|

по третьей группе товара |

тыс. руб. |

50 583,65 |

50 688 |

+104,35 |

+0,2 % |

|

Выручка от реализации по каналу сбыта, в том числе: |

тыс. руб. |

142 681,50 |

126 183 |

|

|

|

город |

тыс. руб. |

40 250 |

38 237 |

–2013 |

–5 % |

|

область |

тыс. руб. |

80 350,50 |

68 297 |

–12 053,50 |

–15 % |

|

филиалы |

тыс. руб. |

2500 |

3000 |

+500 |

+20 % |

|

розница |

тыс. руб. |

19 581 |

16 649 |

2932 |

–15 % |

|

Доля региональных продаж в общей выручке |

7 % |

|

|

|

|

|

Дебиторская задолженность на конец отчетного периода, в том числе: |

тыс. руб. |

3000 |

3000 |

|

|

|

город |

тыс. руб. |

500 |

500 |

|

|

|

область |

тыс. руб. |

1200 |

1200 |

|

|

|

филиалы |

тыс. руб. |

1300 |

1300 |

|

|

|

розница |

тыс. руб. |

|

|

|

|

|

Запасы товаров на конец отчетного периода, в том числе: |

тыс. руб. |

250 |

250 |

|

|

|

по первой группе товара |

тыс. руб. |

|

|

- |

- |

|

по второй группе товара |

тыс. руб. |

100 |

100 |

- |

- |

|

по третьей группе товара |

тыс. руб. |

150 |

150 |

- |

- |

|

Оборачиваемость продукции: |

|

|

|

|

|

|

по первой группе товара |

коэффициент |

|

|

|

|

|

по второй группе товара |

коэффициент |

425,71 |

419,34 |

–6,37 |

–1,5 |

|

по третьей группе товара |

коэффициент |

337,22 |

337,92 |

+0,7 |

— |

|

Маржинальная прибыль по ассортименту: |

|

|

|

|

|

|

по первой группе товара |

тыс. руб. |

9905 |

7034 |

3871 |

–28 % |

|

по второй группе товара |

тыс. руб. |

8514 |

7500 |

1014 |

–11,91 % |

|

по третьей группе товара |

тыс. руб. |

10 116 |

10 216 |

100 |

+1 % |

|

Фактическое поступление денежных средств, в том числе: |

тыс. руб. |

120 150 |

|

|

|

|

поступления за товары отгруженные |

тыс. руб. |

113 350 |

|

|

|

|

в счет погашения дебиторской задолженности за прошлый период |

тыс. руб. |

1800 |

|

|

|

|

авансы полученные |

тыс. руб. |

5000 |

|

|

|

В данном примере бюджет продаж содержит следующие финансово-экономические показатели, характеризующие эффективность бизнес-процесса «Продажи»:

- объем продаж (продажи в натуральных показателях по видам продукции);

- средняя цена (средняя цена продаж по видам продукции);

- выручка от реализации по видам продукции и каналу сбыта;

- доля региональных продаж в общей выручке;

- дебиторская задолженность на конец отчетного периода по каналам сбыта;

- оборачиваемость продукции, которая рассчитывается как коэффициент (выручка делится на запасы), по видам продукции;

- маржинальная прибыль (рассчитывается по ассортименту товара).

Рассчитаем плановый коэффициент оборачиваемости продукции по первой группе товаров. Для этого плановую выручку разделим на запасы готовой продукции по данному ассортименту на конец отчетного периода.

40 250 тыс. руб. / 500 тыс. руб. = 99,05.

Аналогично рассчитываем остальные коэффициенты оборачиваемости.

Из данных, представленных в табл. 5, следует, что существенные отклонения плановых значений от фактических наблюдаются у следующих показателей:

- снижение на 15 % фактического объема продаж по первой группе товара;

- снижение на 32,23 % фактической выручки от реализации первой группы товара;

- снижение на 15 % фактической выручки от реализации в розницу;

- снижение на 15 % фактической выручки от областной реализации;

- снижение на 28 % фактической маржинальной прибыли по первой группе товара.

После анализа всех факторов, которые могли бы повлиять на продажи, были установлены причины невыполнения по отдельным показателям продаж:

- не выполнен план по объему первой группы товара из-за недостаточного продвижения нового вида товара (не проводилась реклама, менеджеры продаж не искали новые рынки сбыта и новых клиентов, при этом специфика и назначение нового товара не подходит для применения в хозяйственной деятельности «старых» клиентов);

- не выполнен план по выручке маржинальная прибыль по ассортименту первой группы товаров:

– новый товар пока не пользуется спросом у покупателей;

– прогнозные цены, которые использовались при планировании выручки по новому товару, оказались выше фактических на 15 %;

– маржинальная прибыль по первой группе товара ниже, так как не выполнен запланированный объем продаж;

- не выполнен план по выручке в аналитике канала сбыта из-за того, что реализация в розницу осуществляется через строительные рынки, расположенные в области, а платежеспособность населения в области довольно низкая.

Для устранения выявленных причин руководство компании решило:

1) снизить стимулирующие выплаты менеджерам по продажам, ответственным за реализацию и продвижение нового продукта, на 15 % из-за недобросовестного отношения к своим обязанностям;

2) рассчитывать плановую выручку на следующий год по продажным ценам, сформированным на основании фактических данных о продажах за предыдущий год, предоставленных бухгалтерией, если в нем не было форс-мажорных обстоятельств (экономический кризис, дефолт) с учетом следующих показателей:

- инфляция — 15 % в год;

- удорожание закупочных цен на товар — 7 % в год;

- рост стоимости транспортных расходов — 5 % в год;

- возможные издержки за пользование кредитными средствами — 20 % в год;

3) установить плановый процент маржинальной прибыли в размере 20 % от планируемой выручки;

4) определять ориентировочную цену по новым товарам при составлении бюджета продаж на основании маркетинговых исследований, включающих:

анализ целевой аудитории нового товара (кто именно и где будет его покупать);

изучение каналов сбыта (информация о численности района или города, где будет продаваться новый товар);

сбор статических данных о ценах и объемах реализации по идентичным товарам;

5) использовать все доступные способы продвижения товара, особое внимание уделить рекламе нового товара;

6) менеджерам, которые нашли новых клиентов или новые рынки сбыта по новому товару, увеличить стимулирующие выплаты на 15 %.

Расчет плановой выручки на следующий год.

Величина каждого показателя, влияющего на плановое ценообразование, просчитывается в процентном соотношении. Полученные в итоге величины складываются, показывая общий темп прироста, к которому нужно добавить единицу, например:

15 (темп инфляции) + 7 (удорожание) + 5 (рост транспортных расходов) + 20 (кредитование) = 47 %.

Таким образом, в нашем случае коэффициент прироста равен 1,47. Чтобы определить плановую выручку на следующий год, умножаем этот коэффициент на фактическое значение выручки за предыдущий период.

Следовательно, плановая выручка по ассортименту составит:

- по первой группе товара:

33 561 тыс. руб. × 1,47 = 49 334,67 тыс. руб.;

- по второй группе товара:

41 934 тыс. руб. × 1,47 = 61 642,98 тыс. руб.;

- по третьей группе товара:

50 688 тыс. руб. × 1,47 = 74 511,36 тыс. руб.

______________

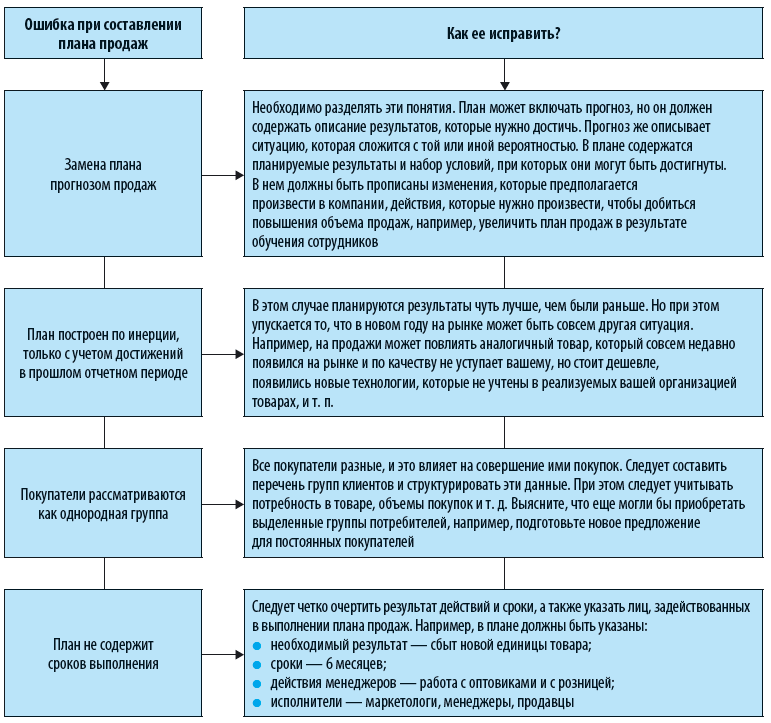

Анализ ошибок, которые чащу всего допускаются при составлении бюджета продаж, и рекомендации по их исправлению представлены на схеме:

Выводы

При составлении плана нужно быть последовательным, учитывать нюансы, касающиеся компании и рынка в целом, и не забывать учитывать ошибки и достижения прошлого периода. Желательно провести расчет показателей по каждому ассортименту товара и точкам продаж.

После составления плана нужно постоянно контролировать эффективность его реализации и, если нет результатов, принимать меры, направленные на улучшение ситуации.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам